本記事の債務は小さすぎでしょう。中国は都合の悪い数字は低く発表しますので。宮崎正弘氏のメルマガにも中国の債務はトータルでGDPの320%、30兆$(3300兆円)とヘッジファンドは読んでいるとのこと。中国の発表している数字は融資平台のノンバンクの数字は入っていないのかも知れませんが、それにしても少なすぎの印象があります。

http://melma.com/backnumber_45206_6373694/

実需を無視して建物を作った後には何が残るかと言うと、宴の後の借金と廃墟でしょう。紙幣の増刷で乗り切れるかどうかです。ハイパーインフレになるのでは。そうなれば、共産党は打倒されるでしょう。幹部は亡命、でも預金情報を押えている米国に差押えされるかもしれません。借金の返済に充てられるかも。

ハゲタカのKKRが損をすることはしないと思います。安く買い叩いて、高く売り抜ける目算があるのでしょう。ただ、中国の土地の所有権は共産党が握っています。居住用70年、工業用地50年の使用権だけを切り売りしています。この年限を利用して儲けるのかどうか?やり方は想像できません。

「招商銀行が不良債権の証券化に踏み切った」と言うのは、リーマンの轍を踏むということでしょう。サブプライムで腐った林檎も入れて証券化して、世界的にその証券を買った国や銀行は損しました。そのような証券を中国以外の国が買うことはないでしょう。損するのが分かっていますので。花見酒の経済になるのでは。

記事

【上海=張勇祥】米国の有力投資ファンドが相次ぎ中国の不良債権処理ビジネスに参入している。オークツリー・キャピタルが北京の不動産に投資したほか、コールバーグ・クラビス・ロバーツ(KKR)は中国国有の資産管理会社(AMC)と提携した。中国では景気減速に伴い不良債権が急増している。当局は海外勢の資金を導入し、最終処理を急ぐ考えだ。

10年間、建設が止まったままの住宅群(5月、北京)=AP

オークツリーは2015年に第1弾となる不良資産買い取りを実施したほか、「北京で商業用不動産のプロジェクトに関与している」という。地方都市の不動産への投資は検討せず、上海や北京など大都市圏での投資機会を探るとしている。

KKRは中国国有の不良債権処理会社、「中国東方資産管理」と共同出資会社の設立で合意した。KKRで中国地区の代表を務める劉海峰氏は「投資先に必要な資本とノウハウを提供する」という。同社は中国の不良債権の多くは不動産が担保になっていると指摘しており、不動産を活用した最終処理を模索するとみられる。

ゴールドマン・サックスは現時点では残高はないが、北京の拠点を通じ投資機会を探っている。中国では1997年のアジア通貨危機を契機に、大きく膨らんでいた不良債権処理を本格化した経緯がある。中国当局は政府出資でAMCを設立、国有銀行の不良債権を分離して買い取ったほか、ゴールドマンなど海外の投資銀行に債権を売却した。

ゴールドマンは国有商業銀行の一角である中国工商銀行のほか、複数のAMCから総額200億元(約3300億円)規模の不良債権や関連資産を買い取った実績があるとされる。ゴールドマンは工商銀にも出資、香港市場などへの上場を支援した経緯があり、過去の実績を生かせると判断しているようだ。

このほか、ローンスターは国有AMCの一つである「中国華融資産管理」に接触。不良債権ビジネスでの提携を模索している。ローンスターは華融だけでなく、複数の金融機関と協議しているとみられる。

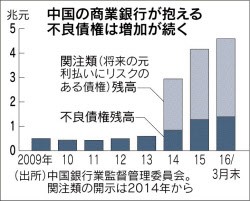

海外の投資ファンドが相次ぎ中国に進出する背景には、金融機関が巨額の不良債権を抱え、かつ最終処理を急いでいることがある。中国の商業銀行の不良債権残高は16年3月末時点で1兆3921億元と1年前に比べ42%も増加した。

このほか、不良債権に分類していないものの、将来の元利払いにリスクがある「関注類」と呼ぶ債権が3兆2000億元にのぼる。中国は1~3月期の実質経済成長率が6.7%と7年ぶりの低水準にとどまり、鉄鋼や石炭、造船業などで債務不履行が相次いでいる。中国政府は過剰な生産能力や人員を抱える企業の淘汰を進める方針で、不良債権は今後も増加が続く公算が大きい。

中国の銀行も最終処理を加速しており、5月には国有大手の中国銀行のほか、招商銀行が不良債権の証券化に踏み切った。銀行の資産内容の劣化を放置すれば金融システムへの信認が揺らぎかねず、中国当局は政府主導で不良債権対策を進める考えだ。

良ければ下にあります

を応援クリックよろしくお願いします。