以前、中国の金融緩和について日本と比較しながら論じました。http://dwellerinkashiwa.net/?p=1725

日本と中国がM2+CDとGDPの比では1.8倍とか2倍とかで同じくらい金融緩和しているというものでした。確かに上野氏の言うように出口戦略がなければ麻薬と同じで止まるところを知らなくなります。「悪貨は良貨を駆逐する」のと同じ状況になるのでは。感覚的に言えば、何となく鋳造された小判の金の含有比率が下がっているような感じがします。景気回復を始動させるためのイグニッション・スウイッチだから、景気回復が見込まれるある程度のところでストップをかける必要はあると思います。保守派の論客として名を馳せています佐伯啓思も「貨幣と欲望 資本主義の精神解剖学」か「ケインズの予言」or「アダムスミスの誤算」の中で、金融緩和は「非常手段であって効果が見込まれたらストップすべき」と言っていたと思います。参考:4ページ目「安倍首相は~

勿論デフレがこれで脱却できると言うのがハッキリ分かれば良いのですが。ここが判断の難しい所です。早めに手仕舞いするとデフレに逆戻りしますので。今は2年連続で賃上げが続いているので失われた20年のような閉塞感は少なくなったと思います。もう少し経済に自信がついてからの緩和解除かと思います。2017年4月の消費税増税がありますが、ここで増税すると景気は腰折れし、元の木阿弥になるのでは。2020年まで安倍首相と上野氏は言っていますが、経済政策で失敗すれば特例措置はないと思います。小生は安倍内閣が続いてほしいと思っていますが。

記事

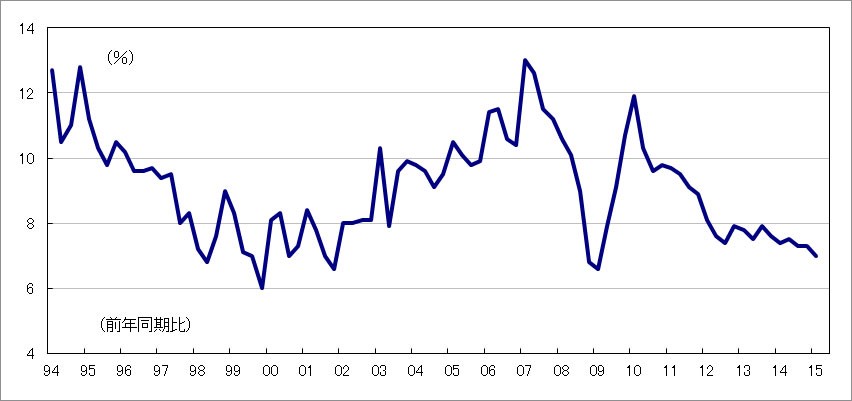

4月15日に中国国家統計局から発表された1~3月期の中国の実質GDP(国内総生産)は、前年同期比+7.0%になり、景気の減速が続いていることが確認された。2009年1~3月期に、「リーマンショック」発生後の世界経済悪化局面で記録した同+6.6%以来の低成長である<図>。

■図:中国の実質GDP成長率

「われわれは経済動向を適切に収められる」

そうした中、英経済紙フィナンシャルタイムズ(アジア版)が4月16日、中国の李克強首相の単独インタビュー記事を掲載した。李首相は、中国経済が下押し圧力に引き続きさらされていることを率直に認めたうえで、7%前後という今年の成長目標を達成するのは容易でないとしつつも、「われわれは経済動向を適切なレンジ内に収める能力がある」と言明。「昨年10~12月期以降、われわれは財政・金融政策にファインチューニング的な調整を加えてきた。しかし、それらの調整は量的緩和政策ではない(but these adjustments are not a QE policy.)。代わりに行われたのはターゲットを絞った規制上の手段であり、それらには効果があった」と説明した。

上記の発言からもうかがわれるように、量的緩和という政策手段を、李首相は好意的にはとらえていない。むしろ、米国が利上げに続いて量的緩和からの「出口」を模索することが今後見込まれる中で、市場や経済に混乱が生じて、中国も巻き込まれることを警戒しているようである。今回のインタビュー記事には李首相の次のような発言があり、筆者にはかなり印象的だった。

「量的緩和政策を導入するのはきわめて簡単だ。それはプリンティングマネーと変わらないからだ」

「量的緩和が行われている時にはすべての種類のプレーヤーが、この大きな海(this big ocean)の中で何とか浮かんでいられるかもしれない」

「しかし、量的緩和が取りやめられる時にそこから何が起きる可能性があるのかを、現時点で予測するのは難しい」

李首相はさらに、世界的な金融危機の根本的な原因に対処するために必要な構造改革に、ほとんどの国がまだ取り組んでいないと警告。「点滴と抗生物質投与」を受けており、まだ自力で回復するための免疫機能が強化されていない患者に、世界経済を例えた。

日本流に言い換えると、量的緩和政策というのは「行きは良い良い、帰りは恐い」である。実験的に試みられた政策であり、実績が伴って信頼感がある「出口」の道筋というものはいまだ存在しない。しかも、量的緩和という「ぬるま湯」につかり続けていると、この政策で「時間を買っている」間に行われるべき構造改革や成長戦略などの政策の推進がどうしてもおろそかになりやすいという、危うい側面を有している。

「われわれは皆QEジアン」なのか?

筆者には、そうした強い危惧の念がある。だからこそ、日米欧を含む多くの先進国が量的緩和政策を採用している現状を「ニューノーマル」だと安易に呼んだり、黒田東彦・日銀総裁が3月20日に日本外国特派員協会で行った講演の中で伊藤隆敏氏(米コロンビア大学・政策研究大学院大学教授)の言葉を借りて「われわれは今やみなQEジアンだ(“We are all QE-sians now”)」と述べたりしていることには全く高揚感を抱かない。逆にぬぐい去り難い違和感を覚える。

上記のインタビュー記事が出てくるのとほぼ同時期に、IMF(国際通貨基金)は世界金融安定報告(GFSR)を公表した。世界経済の成長の不均衡や、米国と日欧の間に横たわる金融政策の方向性の違いから、安定性へのリスクが高まっているとIMFは警告。債券市場の流動性の低下や新興国にまつわるリスクに注意を喚起した。

量的緩和からの「出口」を模索しようとしている米国のケースは、まだましと言える。より大規模な緩和策である日銀の「量的・質的金融緩和」の場合、2013年4月に開始されてからすでに約束の2年程度が経過しているが、「物価安定の目標」である2%を達成するメドはまったく立っておらず、昨年10月に続いての追加緩和がおそらく今年10月に行われるだろうと、筆者を含む多くの日銀ウォッチャーが予想している。

国会や記者会見の場などで「量的・質的金融緩和」からの「出口」についてたずねられると、そうした議論は「時期尚早」だと黒田日銀総裁は返答している。実は、日銀の「出口」を巡るこうした論議で欠落している大きな部分が一つある。

目標が達成されない時の出口戦略がない

それは、あたかも当然のことであるかのように2%の「物価安定の目標」が達成されることが前

提になってしまっており、いつまでたっても2%目標が達成されないケースでいつ、どのような形で日銀はあきらめてこの金融緩和を取りやめるのかという議論が、日銀の中でも外でもまったく行われていないことである。

筆者は、安倍晋三首相がこのまま長期政権を築き、自民党総裁としての任期が3年・2期までという現行の規定から特例で延長されて、2020年夏の東京オリンピック開催の頃まで続投するのではないかと予想している。

したがって、2018年4月に5年の任期が切れる黒田総裁の後任も「リフレ派」から登用される可能性が高く(むろん黒田総裁の再任も可能性としてはある)、マネタリーベースの積み上げを軸とする「量的・質的金融緩和」は今から5年後も続けられているだろうというシナリオを描いている。

「いつまでも続けられる政策ではない」のだが…

市場参加者の期待や金利観の安定に寄与するとされる「オープンエンド方式」(事前に終了期限を定めず、条件が満たされるまで続けていく方式)の金融緩和というのは、確かに聞こえがよい。だが、達成できない条件が掲げられている場合には「エンドレス」になり得る。

日銀の事務方の中にも、今の政策が「エンドレス」になっていくことへの警戒感・恐怖心を抱く向きが出始めたようである。実際、「『いつまでも続けられる政策ではない』と日銀内から焦りの声が漏れ始めた」と、4月4日に日経新聞が報じていた。