8/8The Gateway Pundit<Keith Kellogg, Former National Security Advisor to Mike Pence, Blasts Former Boss in Scathing Remarks=マイク・ペンス氏の元国家安全保障担当補佐官キース・ケロッグ氏、元上司を痛烈な発言で酷評>

ペンスには勇気が欠けている。米国のリーダーには不向き。

マイク・ペンス副大統領の国家安全保障担当補佐官だったキース・ケロッグ氏は、元上司を痛烈に批判した。

WH在職中にペンス氏とトランプ大統領の近くで働いていたケロッグ氏は、前大統領に対するペンス氏の最近の行動に深い失望を表明した。

「私はこの国への長年の奉仕の中で、多くの指導者たちと一緒に働いてきました。その中でも、ドナルド・J・トランプ大統領は際立っている」とケロッグ氏は語り始め、元大統領の「揺るぎない決意、米国に対する深いビジョン、そして他者が委縮する場面でも立ち向かう勇気」を強調した。同氏は、国に数々の成果をもたらしたと主張するトランプ大統領の「大胆かつ劇的なリーダーシップスタイル」を称賛した。

ケロッグ氏はペンス氏に目を向け、「私は彼の国家への貢献を尊重する一方で、トランプ大統領に関する最近の行動には失望を表明しなければならない」と述べた。

https://www.thegatewaypundit.com/2023/08/keith-kellogg-former-national-security-advisor-mike-pence/

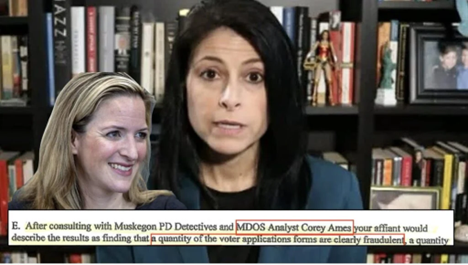

8/8The Gateway Pundit<NOW WE HAVE PROOF! TGP EXCLUSIVE: Massive 2020 Voter Fraud Uncovered in Michigan – Police Find: TENS OF THOUSANDS of Fake Registrations, Bags of Pre-Paid Gift Cards, Guns with Silencers, Burner Phones, and a Democrat-Funded Organization with Multiple Temporary Facilities in Several States=今、証拠が得られた! TGP独占:ミシガン州で2020年大規模な有権者詐欺が発覚 – 警察が発見:数万件の偽登録、プリペイドギフトカードの入った袋、サイレンサー付き銃、バーナー電話、複数の州に複数の一時施設を持つ民主党が資金提供した団体>

やはり諸悪の根源は民主党とFBI。

ミシガン州務省アナリストのコーリー・エイムズは、「調査で見つかったフォームの多くは明らかに不正である」と認めた。シガン州務省 のジョセリン・ベンソンも、ミシガン州では大規模な不正投票は存在せずとして」調査について国民に言及することを怠ったと主張した。

今日、The Gateway Pundit とミシガン州の我々の親しい友人たちが、この忌まわしい報告書を暴露しています。この捜査の証拠により、2020年の選挙前にいくつかの激戦州に臨時事務所を設置した組織によるミシガン州での数千件の不正投票に関わる刑事選挙詐欺が明らかになった。

この爆発的な捜査は隠蔽され、今日まで世間から隠蔽されてきました。

これらの犯罪を記録し、数週間にわたって捜査した後、ミシガン州警察はFBIに捜査を引き渡し、FBIは直ちに発見事項を葬ったことに留意すべきである。繰り返しになりますが、FBI は明らかに何の行動も講じませんでした。これについては今後の報告書で詳しく説明します。

https://www.thegatewaypundit.com/2023/08/now-we-have-proof-tgp-exclusive-massive-2020/

8/8Rasmussen Reports<Trump Indictment: Democrats Approve, But Other Voters, Not So Much=トランプ氏の起訴:民主党は賛成だが、他の有権者はそれほど賛成していない>

民主党有権者は、2021年1月6日の連邦議会議事堂暴動に関連した容疑でドナルド・トランプ前大統領を起訴することを圧倒的に支持している。

ラスムッセン・レポートの最新の全国電話およびオンライン調査によると、米国の有権者と思われる人の51%が連邦大陪審による最新のトランプ起訴を支持しており、その内39%が強く支持していることが判明した。46%が起訴を不支持とし、その中には「強く不支持」の38%が含まれている。

8/9看中国<WDMMW:2023年全球最强海军排名(图)=WDMMW:2023年世界最強海軍ランキング(図)>軍事サイト「世界現代軍艦名簿(World Directory of Modern Military Warships,WDMMW)」は2023年の世界の海軍力ランキングを発表し、米国、中国、ロシアが上位3位に入った。

WDMMWの年次ランキングの方法は「真の価値評価」(True Value Rating、TvR)で、世界36国の海軍の総戦闘力を軍事力、近代化、後方支援、攻撃力、防御力などを数値化したものである。 各国の軍艦や潜水艦の数に加えて、造船能力、平均服役年数、軍事戦闘経験にも焦点を当てている。

米国: TvR 323.9 で1 位

中国: TvR 318.9 で 2 位

ロシア: TvR 242.3 で3位

インドネシア:TvR 137.7で4位

韓国:TvR 122.9で 5位

日本:TvR 121.3で 6位

インド: TvR 99.1 で 7 位

フランス: TvR 92.9 で8位

英国: TvR 88.3で 9位

トルコ:TvR 80.5で 10位

日本は韓国にも抜かれてしまった。経済が伸びないのが大きな原因。

https://kzg.secretchina.com/news/gb/2023/08/09/1042497.html

8/8看中国<前美军情报高官:习近平低估侵台后果 恐将导致垮台(图)=元米軍情報高官:習近平は台湾侵略の結果を過小評価し、崩壊につながる可能性がある(図)>8/7、元インド太平洋軍司令部情報部長マイケル・スチュードマン退役海軍少将は、中国の習近平国家主席が台湾侵略の結果を過小評価していると警告した。ひとたび台湾に対して武力行使が行われれば、中国、習近平、全世界に壊滅的な影響を与え、最悪の場合、習近平政権の崩壊につながり、米国がしなければならないことは、戦争が起こらないよう最善を尽くすことだ。

台湾問題についてスチュードマンは、習近平の理解では「統一促進」のために経済脅迫は効果がなく、外交も効果がないため軍事的手段しかなく、積極的にこの手段を使うというシグナルを送っていると分析した。 しかし、ススチュードマンは、中国の独裁政権下では、習近平の考えを理解するのは実際には「非常に難しい問題」であると考えている。なぜなら、誰も習近平の意思決定プロセスを知らず、誰もがあえて真実を語ろうとしないため、彼の台湾に対する次の一手を予測するのはより困難になるだろう。

誰も習のために命を賭けたくはないでしょう。台湾侵攻が起きたら、クーデターも起きてほしい。

https://kzg.secretchina.com/news/gb/2023/08/08/1042504.html

8/9阿波羅新聞網<北京恨死他! 日前首相台湾演说“亮剑” —麻生访台挺台不惧北京=北京は彼を死ぬほど憎んでいる! 先日、日本元首相は台湾で「輝かしい剣」の演説を行った – 麻生は北京を恐れず台湾支援のために台湾を訪問>日本の元首相で自民党副総裁の麻生太郎は、8/8(火)、台北で開催されたフォーラムで、台湾の豊かで安定した生活の維持は、台湾を守るという台湾国民の堅い決意にかかっていると述べた。同様に、日本も、台湾防衛のために必要な場合には武力行使も行わなければならないという覚悟を持たなければならず、このような意志があることを相手に明確に知らせなければならないと。

麻生は自民党内で岸田文雄首相兼総裁に次ぐ地位にあり、1972年の日台国交断絶以降、台湾を訪問した自民党現職幹部の中で最高位でもある。 麻生は月曜日に李登輝元台湾総統を追悼するため五指山墓地を訪れ、火曜日には「ケダガラン・フォーラム-2023年インド太平洋安全保障対話」の特別講演に招待され、また、東アジアの安全保障情勢について話し合うため、台湾の蔡英文総統と総統府で会談することも設定した。

麻生は、最後に台湾を訪れたのは12年前であり、現在、国際環境は12年前の平和な時代から「非常時」へと大きく変化しており、この変化は突然現れたものではなく、基本構造に長年存在してきたリスクが浮き彫りになった。

例えば、昨年8月に米下院議長ナンシー・ペロシが台湾を訪問した後、中国は数日連続で台湾周辺で実弾射撃訓練を実施し、軍用機が台湾海峡の中心線を越え、ハッカーが台湾政府の公式ウェブサイトを攻撃し、日本の経済水域に弾道ミサイルが発射されたこともある。

同氏は、「ウクライナ戦争以来、現状変更を目的とした妄想的な武力行使を我々は見てきた。同様の試みが東アジアでも起きないとは言えない。日本と近隣諸国は急速に軍備を増強している。日本は第二次世界大戦後、最も厳しく複雑な安全保障環境にある」と語った。

麻生は、台湾海峡の平和は地域の共同責任であり、これは日本にとって重要であるだけでなく、国際社会にとっても重要であると述べた。台湾海峡での戦争を回避するには、相応の抑止力が必要だと述べた。 同氏は、抑止力は3つの部分から構成されており、1つ目は能力そのもの、2つ目はその能力を運用する意志、最後は相手にそのような能力と意志があることを知らせることであると指摘した。

麻生太郎元首相が台湾を訪問した。 同氏は、1972年の日台国交断絶以降に台湾を訪問した自民党の現職最高幹部でもある。 (撮影:VOA特派員楊安)

麻生は、台湾、日本、米国、同じ考えを持つ他の国々は覚悟を持たなければならない、つまり、台湾海峡の安全と安定を維持するために、武力による戦争の心の準備をしなければならない、そのような意志力を相手に明確に知らせるべきであると強調した。 特に現在の台湾の環境において、豊かで安定した生活を維持したいのであれば、台湾を守るという台湾国民の決意にかかっている。

麻生は、日本と台湾は緊密な関係にあり、両国は基本的価値を共有し、平和と秩序を維持する国であると述べた。 日本は今後も中国に対して抑止力のメッセージを発信し続けるべきであり、岸田政権の下でも日本の毅然とした姿勢は変わらない。 一方で、抑止力には国際協力も不可欠であり、今年のG7サミットでは、日本のリーダーシップのもと、台湾海峡の平和と安定が首脳の共同声明に盛り込まれた立場は変わりない。

台湾が取られたら、次は日本になるのは必定。昨日の香港、今日の台湾、明日の日本です。台湾を守るため、日本も重要影響事態法を発動して戦わないといけない。

華春瑩や胡錫進のtwitterには本件はまだ載せていません。

https://www.aboluowang.com/2023/0809/1938284.html

8/9阿波羅新聞網<风起云涌!中国多地掀起反抗大潮—哈尔滨、霸州、涿州都反抗 中共刻意泄洪淹百姓=風が吹き荒れている! 中国の多くの地で抵抗の波が起こり、ハルビン、霸州、涿州は皆抵抗した 中共はわざと人民を洪水被害に遭わせた>中国の多くの地で最近発生した洪水は、当局の問題に気づいた人々が抗議活動に立ち上がった。 例えば、黒竜江省ハルビン市双城区前進村の村民は、洪水が治まらず上流で洪水を引き起こすことを恐れ、当局が水門を閉めようとしていることを知り、反乱を起こした;河北省涿州市当局が橋の西側の堤防を秘密裏に掘削していることを村民が気づいて双方が衝突し、保定市霸州市の村民は政府による災害のごまかしに抗議して政府庁舎に赴いた。

中共政府は住民に補償しないので怒るのは当たり前。

https://www.aboluowang.com/2023/0809/1938249.html

https://twitter.com/i/status/1688800688837705728

何清漣が Retweeted

イレーヌ・ユウ @ElaineYuMuMu 17h

イスラエルの同性愛者の歴史家で作家のハラリ教授は、人間を完全にコントロールする方法について語り、十分な科学技術とデータがある限り、人間は農場の家畜と同じように完全にコントロールされるようになるだろうと語った。 彼はWEFの重要な知恵袋であり、世界のグレートリセットの主要人物の一人である。

彼のビジョンがいつか現実になるとは思わないが、この妄想狂たちは間違いなく思いもかけない障害に遭遇するだろう。

何清漣 @HeQinglian 10h

これら 2つを合わせて考えてみよう。

地政学的な混乱に直面しているにもかかわらず、なぜTSMCは台湾に根を張ることにこだわるのか?

https://cn.nytimes.com/asia-pacific/20230807/tsmc-mark-liu/

TSMCは台湾に根付くために40年近くにわたり数十億ドルを投資してきた。 同社は台湾にエンジニア、研究開発科学者、技術者、生産作業員からなる小規模なチームを擁し、シリコンプレート上にセルよりも小さな電子経路をエッチングする、チップ製造という非常に複雑な作業を行っている。 … もっと見る

引用ツイート

Ezio Mao ☢ @KELMAND1 19h

米国の工場建設ブーム – この業界の GDP への貢献度は 1981 年以来最高レベルにある。

米国のこれらの工場建設が競争力を持っているかどうかは別として、この件によるその後の影響について簡単に説明しよう。

エネルギー危機、ノルド・ストリームの爆発、黒海地域の「混乱」はすべて米国のガス輸出を獲得するためだと思うか? いいえ。 その任務は欧州の工業を破壊することであり、「年老いたおじいさん」がそれを実行した。 … もっと見る

何清漣 @HeQinglian 6h

フランスは長い歴史を持つ古い革命拠点となるのに本当にふさわしい国であり、よく発達した芸術と相まって、革命中にも即興創作を忘れず、革命のために芸術的遺産を残した。 😂

米国のBLMは「本当に遅れている。路上で性乱交パフォーマンスアートを披露するだろう。トップレベルの俗悪な衣装はハリウッドの幽霊映画の俗悪で低劣なパフォーマンスだ。アフリカの祖先よりもはるかに悪い」と述べた。アフリカのは、少なくとも原始の美しさは途方もないものである」と述べた。

引用ツイート

呂震 @simondeqin 8h

パリのオペラ座通りにあるお店、少し前にストライキでショーウィンドーが割られたが、昨夜通りかかったところ、綺麗に塗装されており、蜘蛛の巣状のひび割れに沿ってペイントされていた。とてもクール~~

竹中氏の記事では、日本のマスメデイアが垂れ流す記事は、得てして日本を悪く描く。上から目線で、マクロの数字を使うわけでなく、切り取った一部を針小棒大に拡大して日本を腐す。それと比べて、竹中氏はデータに基づき、日本企業が世界への投資で素晴らしい活躍をしているのを教えてくれている。

問題は①世界に投資するだけでなく、日本国内にもっと投資すべき②30年に渡るデフレで賃金上昇せず消費も増えず③近隣諸国の軍事力拡大に自衛隊の装備充実が追いついて行かない④ロケット打ち上げ失敗等科学技術分野での遅れなどが挙げられる。

世界に誇れるのは大谷翔平だけと言うのは寂しい。日本企業は内部留保が516兆円もあるのだから、貯め込むだけでなく、若くて優秀な人材が日本や海外で活躍できる場(留学も含む)を与えてやってほしい。

記事

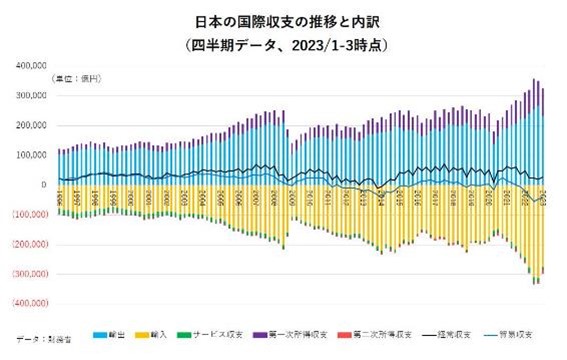

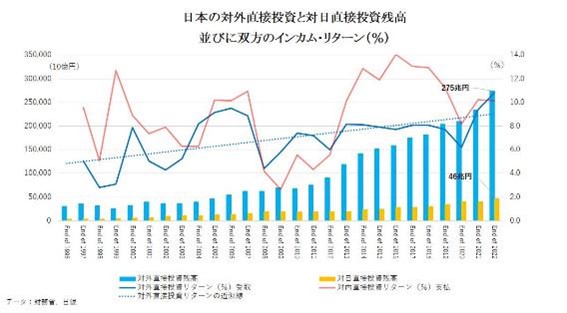

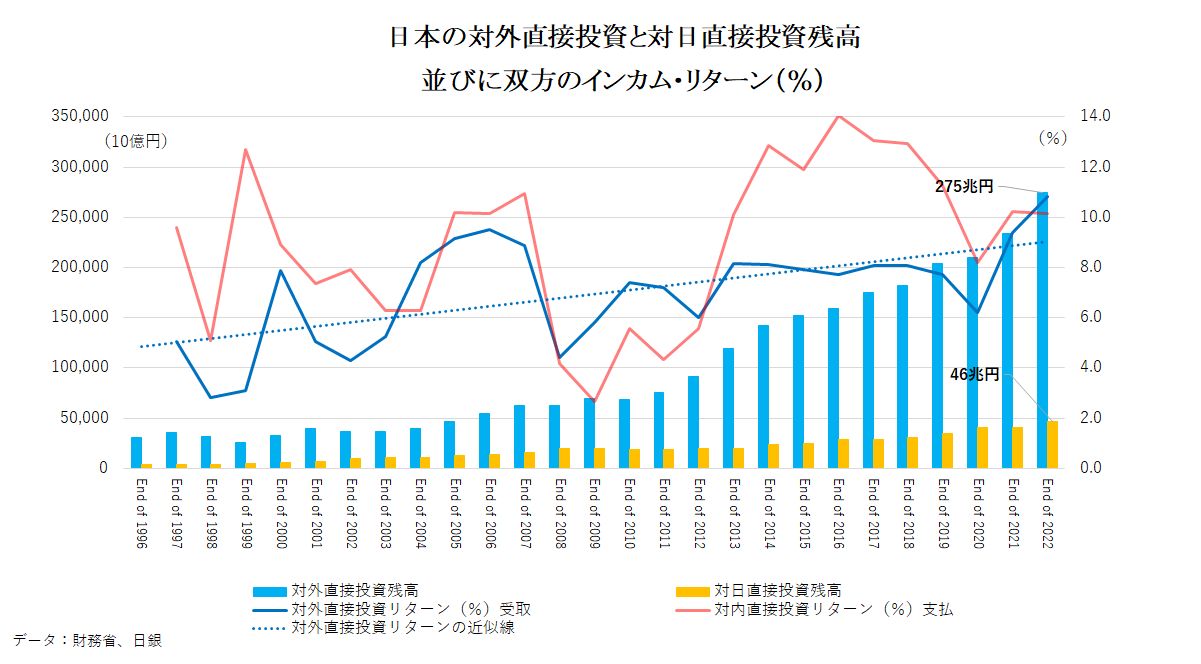

対外直接投資のリターン向上が示す日本企業のポジティブな変化とは? Photo: Reuters/AFLO

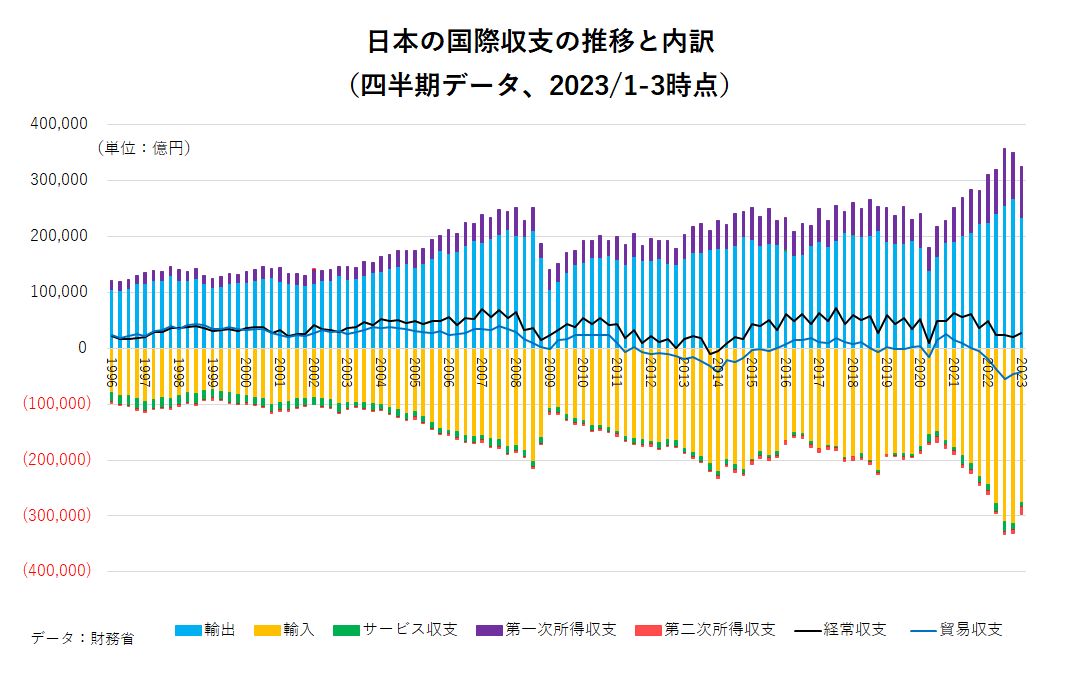

昨年度は大幅な円安が進んだにもかかわらず、貿易収支は赤字となり、経常収支も黒字が減少したので「日本企業の国際的な収益力が落ちている」さらには「日本企業の競争力低下で経常収支が恒常的に赤字になる」というような言説がメディアで目につく。しかし、これは控えめに言っても皮相で一面的な認識だ。

むしろ輸出額は2021年度と2022年度とも前年度比で二桁%の大幅な伸びとなっている。また日本企業の対外直接投資から受け取る所得(配当、利息、利益留保等)は2022年には27.6兆円と額で最大となった。同時に直接投資残高をベースに計算できる所得のリターン(%)も過去最高水準に上がっている。今回はこうした点をご説明しよう。

まず輸出、輸入額を含めた日本の貿易収支と経常収支推移を概括してみよう。図表1の上向きの青色の縦棒で示したのが輸出総額(四半期)であり、下向きの黄色の縦棒は同様に輸入総額だ。輸出総額は2021年度プラス25.3%、2022年度プラス16.4%と高い伸びとなっている。これは1997年までさかのぼって最も高い伸び率だ。

それにもかかわらず2022年度の貿易収支(青線)が18兆円の大幅な赤字に転じ、経常収支の黒字(黒線)も半減した。これは言うまでもなく、ロシアのウクライナ軍事侵攻を受けた国際エネルギー価格の高騰で輸入資源価格が高騰した結果、輸入総額が2022年度は前年度比で約35%も増加したからに他ならない。

しかしながら、これはエネルギー資源を海外に依存している日本経済の宿命のようなものであり、その点は昔も今も変わらない。ただし国際エネルギー価格の高騰は昨年度で終わり、すでに価格下落に転じている。それを受けて直近5月の輸入総額はマイナス10.2%(前年同月比)と減少に転じており、2023年度通期では貿易赤字の大幅な縮小と経常収支黒字の増加が見込まれる。

もっとも、貿易収支や経常収支の黒字をその国の「儲け」、赤字を「損失」のように受け止めるのは経済学的なナンセンスなのだが、今はその点には立ち入らないで議論を進めよう。

今年度以降、日本の貿易赤字は縮小するが、それでも1980年代、1990年代までのような大幅な貿易収支の黒字は見込めない。それは日本の製造業が1990年代以降、国内での生産・輸出を海外現地での生産・販売にシフトするグローバル化を進めてきた結果だ。その結果、日本の対外直接投資残高は図表2が示す通り、1996年末の31兆円から2022年末の275兆円に急増した。

対外直接投資について少し補足的説明をすると、国際的な標準ルールに基づいた国際収支統計作成上、日本の法人が海外における現地法人の株式の10%以上を保有する場合は、経営権のある投資として「対外直接投資」として計上される。10%未満の場合は「証券投資」の扱いになる。非居住者による対日直接投資も同様だ。

直接投資と証券投資などから生じる対外的な受け取り所得と支払い所得の差額である第一次所得収支(図表1の紫色の縦棒)の黒字は年々増加し、2022年度には35.6兆円と過去最高を記録した。この黒字がかつての貿易収支黒字に代わって、今の日本の経常収支の黒字を維持する主要素となったわけだ。

世界的にも屈指の日本の対外資産・負債規模

ちなみに日本の対外資産全体も増加トレンドをたどり、今や対外資産残高1338兆円(名目GDP比2.39倍)、対外負債920兆円(同1.64倍)、資産と負債の差額である対外純資産は419兆円(同0.75倍)になっている(2022年12月末時点)。275兆円の対外直接投資残高が全対外資産に占める比率は20.5%だ(補注1)。

この規模を米国と比べると、米国の対外資産は31.6兆ドル(名目GDP比1.24倍)、対外負債47.8兆ドル(同1.88倍)、対外純負債16.2兆ドル(同0.64倍)である。また対外直接投資9.3兆ドル(時価ベース)の全対外資産に占める比率は29.3%である。米国の特徴は世界最大の対外資産国であると同時に世界最大の対外負債国かつ対外純負債国であることだ。

日本は世界最大の対外純資産国である一方、米国は対外純負債国という違いはあるものの、日本のグロスの対外資産のGDP比率2.39倍は、すでに米国の同比率1.24倍の2倍近いものとなっている。また絶対的な規模でも米国のグロス対外資産は円換算4424兆円(1ドル140円換算)、日本は同1338兆円であり、米国には及ばないものの日本はこの面で世界屈指の存在だ。

さらに対米国直接投資残高の国別ランキング(2022年末)では、日本が7752億ドルで首位、2位がカナダ6838億ドル、3位が英国6606億ドル、4位がドイツ6188億ドル、5位フランス3602億ドルとなっている(補注2)。

なぜか日本のメディアでは、こうした国際投資面で日本が世界的に巨大な存在である事実が報道されることは比較的まれだ。逆に日本にネガティブな材料は強調して報道されるという奇妙なバイアスが感じられる。

日本の対外直接投資からの受け取り(グロス)所得年間27.6兆円(2022年)を、国・地域別にまとめると、次の通りとなる(2022年間)。米国7.3兆円(全体に占める比率26.3%)、アジア(中国と香港を除く)5.4兆円(19.4%)、中国と香港3.9兆円(14.1%)、欧州連合(EU)3.1兆円(11.2%)、英国2.6兆円(9.3%)、その他地域5.3兆円(19.7%)。

また海外からの対日直接投資は46兆円と日本の対外直接投資275兆円の約6分の1と小さく、日本の直接投資の非対称性としてよく問題になる。しかしながら海外からの対日株式投資残高は220兆円と相対的に大きいことを指摘しておこう(2022年末時点)。

ここで統計データに関連した補足をしておく。直接投資残高は他の対外資産・負債残高同様に、毎年末時点で日銀・政府が各機関からの報告に基づいて集計しているが、時価評価ベースか簿価ベースかが問題となる。米国政府が公表しているデータは、時価(market value)ベースと記帳簿価(historical cost)ベースの2つがある。

日本政府(財務省と日銀)が公表している直接投資残高は、日銀の統計窓口に問い合わせたところ、報告対象の各機関の保有する記帳簿価情報である。ただし完全な取得原価ベースというわけではなく、時価で記帳されている場合はそれが使用されているようであり、また投資後に生じた利益で現地法人にそのまま再投資されている残高も反映されている。大ざっぱに見て、米国の記帳簿価(historical cost)ベースに相当すると考えられる。

過去最高となった日本の対外直接投資のリターン

さて、こうした事情を頭に入れて、日本の対外・対日双方の直接投資残高の所得のリターンを見てみよう。国際収支統計の日本の対外直接投資からの受け取り所得額(年間)を対外直接投資残高で割った値が「受け取りリターン」となる。同様に支払い所得額(年間)を対日直接投資残高で割った値が「支払いリターン」となる。

直接投資残高は年々の増加傾向があるので、前期末残高でリターンを計算するとリターンの過大評価、当期末残高を使うと過小評価になる。そこで前期末と当期末の平均値をとって、リターンを計算する分母にしてある。

日本の対外直接投資のリターン(日本の受け取り)は図表2の青い折れ線、反対に対日直接投資のリターン(日本の支払い)は赤い折れ線で描いてある。見て分かる通り、日本の受け取りリターンは支払いリターンを下回る時期が過去目立った。ところが直近3年間では2020年の6.2%を底に2021年9.4%、2022年10.8%と大きく向上し、2022年には支払いリターン10.2%を上回るようになった。

受け取りリターンは1998年アジア通貨危機、2002年ITバブル崩壊、2008年リーマンショック、2020年新型コロナショックと1990年代後半以降4つの世界経済の危機局面では一時的に落ち込みながらも、そのリターンの底を次第に切り上げながら長期的に上昇トレンドをたどっている。

ただし問題は、2022年の受け取りリターンの上昇は為替相場の円安・外貨高の影響を受けている面もあることだ。今後日銀の金融政策の修正が進み、またドル金利の低下で大きく円高に揺れ戻した際には、どの程度リターンの低下が起こるのだろうか?

それを推計するために、2000~2022年の年間データで、対外直接投資の受け取りリターンを対象(被説明変数)に、①OECD景気動向指数の年間平均(OECD Composite Leading Indicator、G20諸国対象)、②円相場(ドル円相場の年間平均値)の前年比(%)を説明変数(要因)にして回帰分析を行った。

結果は、①②の要因とも受け取りリターンとの関係性は有意であり(関係が偶然ではない)、説明度を示す決定係数は0.43となった。これは2つの要因で受け取りリターンの変化を43%説明できることを意味する。

100を基準に計測されるOECD景気動向指数(対象期間の変域は最低97.1から最高102.3)1ポイントの上昇は日本の受け取りリターンを0.86%押し上げる。ドル円相場(年間平均)の10%のドル高は、同リターンを0.6%押し上げることが分かった。もちろん、いずれの要因も変化方向が逆なら、リターンに与える影響も逆である(補注3)。

円高に揺れ戻しても受け取りリターンの低下は限定的

この回帰結果に基づいて見込みを立てると、ドル円相場が昨年の平均値131.37円から10%円高に振れて118.23円になっても、円高による受け取りリターンは2022年の10.8%から0.6%押し下げられて10.2%になるだけだ。要するに円安効果だけではない、地力の受け取りリターンの趨(すう)勢的な向上が起こっている可能性が高そうだと言える。

また世界的に高いリターンを上げていると言われる米国の対外直接投資の所得リターンは2018~22年の平均で9.6%だ(投資残高簿価ベース)。従って2022年以降の円安効果を除いても日本の対外直接投資は10%前後の所得リターンを上げるようになったという筆者の推計が妥当ならば、このリターンの向上は注目に値する。冒頭に述べた「日本企業の海外での収益力が低下している」などという言説は、皮相で一面的なものであることがお分かりいただけただろう。

最後に言い添えると、「だから日本企業の経営に問題はない」と筆者は言っているのではない。むしろ抱えている問題は小さくない。それは2020年の論考「スガノミクス脅かす最大の難敵「賃金停滞」の背後にある日本企業経営の病巣」(2020年11月4日掲載)で書いたことなので、ここでは繰り返さない。

ただ一言だけ言い添えると、日本企業は労働生産性を引き上げるために、国内での設備投資をもっと増やし、労働者一人当たりの労働装備率を引き上げ、急速に進む技術環境に適合するように業務フローの抜本的な変革を進める必要がある。人手不足が強まる状況下でそうした動きが次第に強まっていることは良い兆候だ。

ともあれ世の中は何事も白と黒に峻別できるものではない。過去10余年の日本企業の変化に目を向ければ、「陰の中に陽が広がる」ようなポジティブな変化が、国内外の両面での企業利益率の向上として生じていると言えるだろう。

そうした観点から日本の企業経営に詳しい研究者の著作を最後に一冊紹介しておこう。ウリケ・シェーデ「再興 THE KAISHA 日本のビジネス・リインベンション」(日経BP 日本経済新聞出版、2022年8月)。著者は米国カリフォルニア大学で国際企業経営戦略を専門とする教授であり、バランス感覚の良い分析眼が参考になる。

補注1:財務省「令和4年(2022年)末現在本邦対外資産負債残高」

補注2:JETRO短信「2022年の米対内直接投資残高は4.3%増、日本が4年連続で国別首位を維持」2023年7月

補注3:回帰結果で得られた推計式は次の通り。

Y= 0.0592X1+ 0.8588X2-78.40

Y:日本の対外直接投資の受け取り所得リターン

X1:ドル円相場(東京市場引値)年間平均値の前年比%

X2:OECD Composite Leading Indicator(G20諸国対象、年間平均値)

テクニカルな補足をすると、この推計は変数の設定上、日本の受け取りリターンが図表2の線形近似線が示すような上昇トレンドを描いていないことを想定している。上向きの近似線通りの上昇トレンドが存在することを前提に推計すると、ドル円相場の影響度は上記の結果よりさらに約35%小さくなる。

なお、円相場の変数として円名目実効相場(日銀公表)も変数として使ってみたが、関係性の有意性に疑問がつく結果となり、ドル円相場の方が有意性判定、説明度ともに高い結果となった。

(竹中正治 龍谷大学経済学部教授)

良ければ下にあります

を応援クリックよろしくお願いします。

{kind=link}

{kind=link}