朝鮮半島系日本人と韓国人の経営の仕方の特徴を見てみます。彼らの民族的特質を表すものにケンチャナヨ精神とかパリパリ精神とかがあります。ケンチャナヨ精神は中国語の“没問題”に近く、“没問題”は「問題ない・平気・大丈夫」という意味ですが、中国人がこう言うと必ず“有問題”(=問題がある)であるときが多いですから、ケンチャナヨ精神も同じ使われ方と想像します。パリパリ精神は「早く早く」という意味で、人をせかす場合とか、何事もスピードが大事という意味で使われるようです。

孫正義氏とイ・ジェヨン氏にも同じような民族的特質が窺えるのでは。孫氏のサウジアラビアからの融資は米国でどのように理解されるかです。911の主犯が多かったサウジ人に対する遺族の「サウジアラビア提訴法」がオバマの拒否権を覆し、9/30に成立したばかりです。米沙関係がおかしくなっている時に、投資の手助けをするような動きを米国は歓迎するかどうか。下手をするとテロ支援企業の烙印を押されかねません。シエールオイル産出で米国における中東の地位は下がっていることに加え、イランとも国交回復の動きでサウジに米国に対する不信感を植え付けました。米国は孫氏のスプリントによるTモバイルの買収に反対したのは中国や北朝鮮に近いからではないかと思います。アリババ株で儲けた話もありますし、弟の孫泰蔵氏は拉致や核ミサイルで日本を恫喝し続けている北朝鮮に資金援助していたのを10数年前の「フライデー」か、その類の雑誌で読んだ記憶があります。今でもネットで調べると北との深い関係を示す記事が出てきます。フジテレビもグルのようです。知らぬは日本人ばかりなりで、彼らの存在を許すのは衆愚政治の典型では。

http://nippon-end.jugem.jp/?eid=3904

イ・ジェヨン氏も普通の日本企業であれば問題発覚時点で関係工場or関係生産ラインを止めて徹底的に原因究明しますが、パリパリ・ケンチャナヨ精神で、生産を止めず原因究明に当たったというのですから、普通に考えますと、不良品の山を築くだけではと思いますが。

ソフトバンクにしろサムスンにしろ、大きくバクチ(投資)を張って伸びてきた会社です。うまく行けば大きくなるのも早いですが、逆回転をすればこけるのも早いでしょう。”too big to fail”となるかどうか。サムスンは韓国にとって必要かどうか?LGが肩代わりすれば良いだけ。日本でもNTTやKDDIがあります。ソフトバンクの海外子会社は危なくなれば銀行管理で売却させられるのでは。

JBプレス記事

英ロンドンでの会見を終えた、ソフトバンクの孫正義CEO(左)とARMホールディングスのスチュアート・チェンバース会長(2016年7月18日撮影)。(c)AFP/NIKLAS HALLE’N〔AFPBB News〕

日本有数の富豪でテクノロジー投資家の孫正義氏が、軍資金不足のために野望の実現に待ったをかけられたことは、これが初めてではなかった。

今のところは、ソフトバンクの子会社をロンドンに設立するという法的拘束力のない合意だけが文書になっているが、今後5年間でサウジは最大450億ドルを拠出するとしており、ソフトバンクは少なくとも250億ドル出資すると約束している。さらに計300億ドルの投資を「少数の大型グローバル投資家」から募るという。

「ソフトバンク・ビジョン・ファンド」と名付けられたこのファンドには、とりあえず、畏怖と懐疑という異なる反応が寄せられている。

「畏怖」の念が生じているのは、このファンドの規模が、米国のベンチャーキャピタル業界が過去30カ月間に集めた資金の総額に等しいからである。「懐疑」が示されているのは、サウジとソフトバンクがこの前例のないプロジェクトへの出資と支援を本当に実行するつもりでいるのか疑問に思えるからだ。

だが、疑問を少しほのめかすだけでも、この計画に近い筋からは疑問を打ち消す言葉が飛んでくる。ある人物は「2人の男が金をばらまくという話ではない」と言い切った。別の人物は次のように付け加えた。「2人は意気投合した。サウジ側は国内に技術を持ち込みたいと思っており、マサ(孫正義氏のこと)は世界最大のテクノロジープレーヤーになりたいと考えている」

普通では考えにくいこの「結婚」は、ムハンマド副皇太子が9月初めに日本を公式訪問したときの出会いから始まった。孫氏はその何カ月も前から画期的な資金調達方法を検討していた。自分の野望の規模が大きいこと、そして公開市場の投資家にいらだちを覚えていたこと――自分の巨大かつ「クレイジーなアイデア」を彼らが理解するのにはかなり長い時間が必要だと孫氏は感じている――がその理由だった。

実際、ソフトバンクがアームの買収を決めたときも、資産の一部を売却して買収資金を調達する必要があり、その分、手続きが遅くなっていた。またこの取引により、ソフトバンクの純債務は1050億ドルという驚異的な額に膨れ上がっていた。

この問題を解決すべく、孫氏はソフトバンクの幹部、ラジーブ・ミスラ氏に新たな資金提供者を探すよう協力を求めた。ミスラ氏は元債券トレーダーで、2006年にはソフトバンクによるボーダフォン日本法人の買収という複雑な取引を手伝った経歴の持ち主だ。新ファンドを率いることになる同氏は、ドイツ銀行時代に同僚だったニザール・アルバサム氏とダリンチ・アリバーヌ氏に声をかけ、パートナーになる可能性のある投資家に打診してくれないかと頼んだ。

アルバサム氏とアリバーヌ氏は、サウジ政府の高官にも接触した。早速、サウジの一行の訪日中にソフトバンクとの会合が立て続けに行われることになった。

孫氏が経営するソフトバンクは先日、英国の半導体設計会社アーム・ホールディングスを320億ドルで買収するために多額の借り入れを行い、バランスシートを拡大させた。だが、未来を見通す自分の能力を信じて次々に企業を買収している孫氏は、もっと投資をしたいと思っていた。

では、人間と機械、そしてインターネットがもっと密につながった世界にするというビジョンを描いている孫氏は、その実現に必要な大金をどこから調達するつもりだったのか。

その答えは先月、13機の飛行機とともにやってきた。乗り込んでいたのはサウジアラビアからの派遣団500人あまり。その筆頭は改革派のムハンマド・ビン・サルマン・アル・サウド副皇太子、「MBS」というイニシャルで知られる人物である。

孫氏にとって幸いなことに、副皇太子はサウジの包括的な近代化を目指す「ビジョン2030」という自らの肝いりプロジェクトの実行を急いでいた。

その6週間後、2人はサウジの首都リヤドで会うことになった。総額1000億ドルという、この種のものとしては史上最大のプライベート・ファンドの設立計画をスタートさせるためだ。計画が実現すれば、孫氏はテクノロジーの未来に投資できるようになり、サウジはその果実を得られる可能性が出てくる。

孫氏は副皇太子に会う前にまず側近たちと話をし、プレゼンテーションに磨きをかけた。相手はサウジの公共投資ファンド(PIF)事務局長のヤシル・アル・ルマイヤーン氏、国営石油会社サウジアラムコの会長で影響力のあるエネルギー相でもあるハリド・アル・ファリハ氏、商業・投資相のマジド・ビン・アブドラ・アル・カサビー氏の3人だ。

それぞれが投資の戦略について、そしてそれがサウジ経済の徹底改革と石油への依存度低下という政府の試みにどう適合するかについて、孫氏に詳しい説明を求めた。

これに対して孫氏は、ソフトバンクはサウジの変身をこんな風に手伝えるという例をいくつか挙げただけでなく、自分自身の投資の実績と勝ち組――中国の電子商取引最大手のアリババ、モバイルゲーム開発会社のスーパーセル、ヤフージャパンなど――を選び抜く能力を売り込んだ。

日本文化に強い関心を持つ副皇太子は、日本の天皇を表敬訪問し、日立製作所の会長や大手銀行のトップたちとの会談をこなした後、側近たちを伴って孫氏のプレゼンテーションを聞いた。場所は東京の都心にある迎賓館だ。

2人の会談は大成功だった。副皇太子は孫氏に対し、サウジを訪問し、この国をよく理解できるようしばらく滞在することを要請して席を立った。サウジの高官や側近たちは、ソフトバンクやその傘下の企業のデューディリジェンス(資産査定)を秘密裏に行うべく都内に散った。

ある日本政府当局者によれば、孫氏はこの31歳の、合意形成によるゆっくりした統治に慣れた王国で若者らしい目的意識を持っているイメージのある副皇太子について、自分に似ている部分があると感じたようだ。副皇太子の方も、「意志決定においてはスピードが非常に重要だと考えている」という。

またこの政府当局者は、サウジは原油安による経済的変化にもかかわらず向こう数年間で投資を実行したいと考えており、孫氏が有するテクノロジー関連の起業家の人脈は、それとうまくかみ合うだろうと付け加えた。

中東問題の専門家である畑中美樹・国際開発センター顧問は次のように話している。「サウジアラビアは将来的に投資を誘致していくために、決断力があって国際的にも名の通った誰かと、人目を引く大型の投資契約を締結する必要があった。日本でそれができるのは、ソフトバンクぐらいだ」

孫氏は10月半ば、サウジアラビアの地に降り立った。あちこちの油田を見学してからサウジアラムコを訪問し、同社のエンジニアリングやロボット工学の技術について説明を受けた。ここでは特に、ソーラーパネルを清掃できるロボットにいたく感心していたとある人物は述べている。また、ソフトバンクとサウジとの間ではこれ以外にも、複数のパートナーシップが進行中だとも付け加えている。

孫氏はサウジの政府系ファンドであるPIFも訪問し、その経営陣とも会見した。サウジ側の資金の出所はまだ明らかにされていないが、恐らくPIFの資金と、アラムコ株の上場で得られる資金とが投じられることになるだろう。2018年に上場されれば史上最大の新規株式公開(IPO)となり、数百億ドルの資金が手に入ると予想されている。

これは議論を呼ぶことになる話だが、サウジ通貨庁(SAMA)が現在管理している流動性のある証券や債券、外貨などの一部もこのプロジェクトに投じられることになるだろう。サウジ政府に近いある銀行幹部によれば、PIFはSAMAの準備資産5620億ドルの大部分を取り込みつつある。そのため、ソフトバンクのテクノロジー・ファンドなどに資金を提供するPIFの能力は一段と高まることになるだろう。

この訪問が終わる前に、それぞれに世界を作り替えようと急いでいる孫氏と副皇太子は取引を成立させ、強い絆を培った。もっとも、両者のビジネス上の関係と投資の今後の方向性は謎のままだ。

「マサは、買える資産はまだ十分残っていると考えている」。孫氏の近くでずっと働いてきたスタッフの1人はこう語る。「このファンドは、従来型のバイアウト・ファンドやベンチャー投資ファンドにはならない。チャンスを見抜く孫氏独特の投資になるだろう」

By Arash Massoudi in London, Kana Inagaki in Tokyo and Simeon Kerr in Dubai

© The Financial Times Limited 2016. All Rights Reserved. Please do not cut and

paste FT articles and redistribute by email or post to the web.

日経ビジネスオンライン記事

韓国・サムスン電子、イ・ゴンヒ会長の長男で、副会長のイ・ジェヨン氏(写真=ロイター/アフロ)

グループ企業の株主間の利害調整が難しく、誰が本当の支配者なのか明確になりにくいこの構造は、近代経営とは言えない。「イ・ジェヨン副会長はサムスン物産の株式を約17%保有し、同社がサムスン生命株を約19%、サムスン電子株を約4%持っている。サムスン生命もサムスン電子株を約7%保有するといった形で一族の支配は成り立っている」(石田・国士舘大講師)。

株式市場では、サムスン物産とサムスン電子を合併させ、これを事業持ち株会社にするのではとの見方が広がっている。資本構成上はすっきりするが、テーマパークから商社まで営む「物産」と、スマホ、半導体が主要事業の「電子」に事業上のシナジーがあるはずはない。実行されるとすれば、これもまたオーナー家の都合でしかないと言わざるを得ない。

停滞から脱した日本企業の研究も

そもそも、イ・ジェヨン副会長がサムスン物産の主要株主になったのは、「イ・ゴンヒ会長が1996年に、当時、グループの持ち株会社的存在だったエバーランドの転換社債を不当に安い価格でイ・ジェヨン氏に売却したのがきっかけ」(あるサムスンウォッチャー)。イ・ジェヨン副会長は、それをエバーランド株に替え、さらにエバーランドは後に別のグループ企業である第一毛織と合併。上場したことで巨額の利益を上げたとされる。その上、この新・第一毛織(合併後、エバーランドに社名変更)が、サムスン物産と合併するという変遷を経て、同社の大株主となっている。

そのサムスン物産とサムスン電子が合併するとなると、事業承継のためなら何でもありだと言わざるを得ないだろう。イ・ジェヨン副会長は、ソウル大学、慶応大学大学院、米ハーバード大学でも学んだ秀才である。先端経営の理論は当然身に付けている。ビッグディールに見られる選択と集中など、大胆な経営改革にはそれを感じさせるものがある。

サムスンは毎週水曜日、グループの社長たちを集めて、社長団協議会と呼ばれる勉強と協議の会を開いている。10月半ばの協議会の議題は、「日本企業は低迷からどのように脱したか」だった。発火事件に伴う、サムスンの「迷走」は古い経営体質を身の内に残したまま世界で戦わざるをえない韓国財閥の宿阿だとすれば、その苦闘はまだ続かざるを得ないのかもしれない。

分かりにくい話だが、イ・ジェヨン氏は2009年以降、COO(最高執行責任者)であり、イ・ゴンヒ会長が倒れた2012年には副会長に就任している。それでいて、これまでは役員ですらなかったのである。

狙いは不明だ。「経営の失敗や、何かの問題が起きた時に責任を問われないようにしてきたのかもしれない」。サムスンウォッチャーの中には、こうした意見も少なくないが、実態として意味は持っていない。今回の発火問題でもイ・ジェヨン副会長は表に出て対応に当たっている。

陰に回るどころか、イ・ジェヨン副会長は就任以来、むしろサムスン経営を大胆に変えようとしてきた。2014年11月には、グループのサムスン総合化学やサムスンテックウィンなど、グループの化学・防衛事業を、ハンファ財閥に売却することを決定。世紀のビッグディールと市場の話題をさらった。翌2015年秋には、残る化学部門をロッテグループに譲渡し、この分野から撤退している。狙いは、化学・防衛事業を外し、中核の電子事業に傾斜する選択と集中だった。

リストラにも着手している。公式には明らかにしていないが、複数の韓国メディアは「(2015年秋以降)サムスン電子は本社間接部門の人員を10%減らし、2016年には一般経費50%削減を打ち出した」「2015年だけで5000人あまりがグループを去った」などと伝えている。最近グループの主要企業を退職したある幹部も「グループ全体でリストラは進めている」と打ち明ける。これらを主導したのがイ・ジェヨン副会長だったと言われる。

米ファンドから強まる経営改革圧力

むしろ、「統治構造としては極めていびつな形態を正常化しようとする過程で起きたのが発火事故だった」(石田賢・国士舘大講師)のだろう。だが、そこにこそ問題が潜んでいるのではないか。

現地メディアによると、サムスンは発火事故の後、減産こそしたものの生産は止めずに原因究明をしたという。これだけの問題が起きれば、生産を止めて原因を解明するのが、本来のリスク管理。売り上げ目標の達成を重視したと見られても仕方ないだろう。

韓国の財閥において、「オーナー家は皇帝のような存在」(ソウル大学国際大学院のキム・ヒョンチョル教授)。イ・ジェヨン副会長の取締役就任という重要なタイミングでの事故は、社内に衝撃だけでなく、どう対応すべきかへの「戸惑い」も生んだのではないか。性急な対応にはその影がうかがえないか。

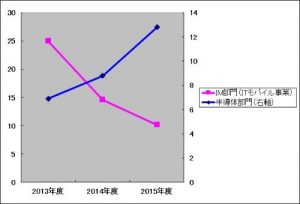

携帯電話事業の営業利益は低下してきた 半導体と携帯電話部門の営業利益の推移

出所:石田賢・国士舘大講師の資料を基に本誌作成

今、サムスン電子に対して、米国のエリオット・マネジメントが持ち株会社化を迫っている。もの言う株主として知られるファンドである。韓国の財閥の多くがそうであるように、サムスンはオーナー家の持ち株比率が高い企業を起点に、他のグループ企業の株式を循環的に持つ仕組みになっている。低い持ち株比率でもグループを支配できる循環出資と呼ばれるものだ。

グループ企業の株主間の利害調整が難しく、誰が本当の支配者なのか明確になりにくいこの構造は、近代経営とは言えない。「イ・ジェヨン副会長はサムスン物産の株式を約17%保有し、同社がサムスン生命株を約19%、サムスン電子株を約4%持っている。サムスン生命もサムスン電子株を約7%保有するといった形で一族の支配は成り立っている」(石田・国士舘大講師)。

株式市場では、サムスン物産とサムスン電子を合併させ、これを事業持ち株会社にするのではとの見方が広がっている。資本構成上はすっきりするが、テーマパークから商社まで営む「物産」と、スマホ、半導体が主要事業の「電子」に事業上のシナジーがあるはずはない。実行されるとすれば、これもまたオーナー家の都合でしかないと言わざるを得ない。

停滞から脱した日本企業の研究も

そもそも、イ・ジェヨン副会長がサムスン物産の主要株主になったのは、「イ・ゴンヒ会長が1996年に、当時、グループの持ち株会社的存在だったエバーランドの転換社債を不当に安い価格でイ・ジェヨン氏に売却したのがきっかけ」(あるサムスンウォッチャー)。イ・ジェヨン副会長は、それをエバーランド株に替え、さらにエバーランドは後に別のグループ企業である第一毛織と合併。上場したことで巨額の利益を上げたとされる。その上、この新・第一毛織(合併後、エバーランドに社名変更)が、サムスン物産と合併するという変遷を経て、同社の大株主となっている。

そのサムスン物産とサムスン電子が合併するとなると、事業承継のためなら何でもありだと言わざるを得ないだろう。イ・ジェヨン副会長は、ソウル大学、慶応大学大学院、米ハーバード大学でも学んだ秀才である。先端経営の理論は当然身に付けている。ビッグディールに見られる選択と集中など、大胆な経営改革にはそれを感じさせるものがある。

サムスンは毎週水曜日、グループの社長たちを集めて、社長団協議会と呼ばれる勉強と協議の会を開いている。10月半ばの協議会の議題は、「日本企業は低迷からどのように脱したか」だった。発火事件に伴う、サムスンの「迷走」は古い経営体質を身の内に残したまま世界で戦わざるをえない韓国財閥の宿阿だとすれば、その苦闘はまだ続かざるを得ないのかもしれない。

良ければ下にあります

を応援クリックよろしくお願いします。