ソロスは人民元暴落の仕掛け人と呼ばれるようになるのでは。儲け話に対する嗅覚はやはり凄いものがあります。天才ユダヤ人の一人でしょう。

7/15ZAKZAK 田村秀男記事は

<金融政策どん詰まりの中国 たどる道は不動産バブル崩壊か資本逃避か…

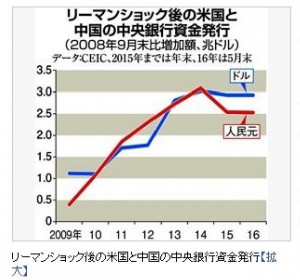

中国の金融政策が行き詰まった。2008年9月のリーマン・ショック後の高度経済成長の原資になってきた中国人民銀行による人民元資金発行が困難になったからだ。

習近平政権は元を刷る代わり、国有商業銀行に命じて、融資を急増させる一方で、財政難の地方政府には債券を発行させている。

グラフはリーマン後の米中の中央銀行資金発行の増加額の推移で、人民元をその時点での対ドル相場をもとに換算して、ドルと比較している。米連邦準備制度理事会(FRB)は金融恐慌回避のために、ドル札を大量発行する量的緩和政策に踏み切った。人民銀行は14年まではドルにほぼ合わせる形で元を増発してきたことがわかる。一国の金融の量を他国に合わせる政策は他に例がないが、中国の場合は一定の条件のもとでは可能だった。

中国は「外国為替集中制度」と称するドル本位の金融政策をとっている。人民銀行が中国に流入する外貨を商業銀行からことごとく買い上げ、商業銀行に元資金を流し込む。

商業銀行はその資金を融資に向ける。融資の大半は不動産開発向けであり、経済は開発投資主導で急速に拡大した。構造物への投資を反映するコンクリート生産量は11、12年の2年間合計で、米国の20世紀全体のそれを上回るほどだ。

高度成長の方程式はしかし、14年秋にFRBが量的緩和政策を打ち切った途端に変調をきたした。流入するドルは激減し、人民銀行は資金を追加発行できなくなったのだ。おまけに、15年後半には上海株価暴落や元切り下げを機に資本逃避が起き、昨年末以降、その年間額は約50兆円に上る。

資本をつなぎ止めるためには、金利引き上げしかないが、不況をさらに悪化させる。そこで、習政権は人民銀行資金の裏付けなしに、商業銀行に年間200兆円規模で融資を増やさせ、再び不動産部門に注入させている。その結果、上海など沿海部の大都市では不動産バブルが再発している。

他方で、14年に不動産バブルが崩壊したままの地方では巨大なゴーストタウンが残され、不動産開発主体の地方政府子会社は債務返済できない。

そこで、習政権は年間100兆円規模で地方債を発行させ、その資金で銀行に返済させている。しかし、地方経済は疲弊したままだから税収は減っている。地方債の大半は焦げ付きそうだ。

すでに銀行の不良債権は約230兆円で融資総額の15・5%、国内総生産(GDP)の20%以上に上ると国際通貨基金(IMF)は推計している。いずれも1990年代前半の日本のバブル崩壊時の銀行不良債権水準を大きく上回っている。上海などの不動産相場が今後崩れ出すと、不良債権はさらに膨らむ。解決策は人民元の大幅切り下げだが、資本逃避は加速し、人民銀行は元を買い支えられなくなる。国際金融界は固唾をのんで中国情勢を見守っているが、なぜか、三菱東京UFJ銀行がこのほど対中大型融資を決めた。>(以上)

実需のない不動産にいくら金を注ぎこんでもバブルになるだけでしょう。不良債権の山となるのは日本のケースを考えれば分かることです。でも日本と違いスケールが大き過ぎます。人民元が大暴落すれば中国経済は破綻するでしょう。外貨建て債務は元換算すれば重くなります。

南シナ海での中国の行動は米中戦争を引き起こしかねません。お互いの面子もあるでしょうから。オバマが宥和政策に陥るかもしれませんが、ハーグ判決で後押しされた米海軍は「航行の自由」作戦を展開したいと思っているでしょう。7/16織田邦男氏の講演で「3000mの滑走路を持った島3つで三角形を作れば制空権は中国が握ってしまう。A2/ADが完成してしまう。ほぼそうなりかけている。次は防空識別圏を設定するのでは」とのことでした。やはり、人民元を暴落させ、経済的に中国に戦争させない、侵略は痛い目に遭うと分からせるようにする方法が良いのでは。講演で織田氏は「尖閣防衛のためには、警察と海保の人材・装備の拡充が喫緊の課題。自衛隊から先に手を出すことは出来ないので」とも仰っていました。

記事

今回は世界3大投資家の1人、ジョージ・ソロスの過去の投資行動を検証しながら、「なぜ今ソロスは中国の通貨・人民元に目をつけているのか?」について解説していきます。

イギリスのまさかのEU離脱で、市場は大混乱に陥りました。その後やや落ち着きを取り戻したものの、円高の流れはかなり強烈で1ドル100円付近で推移しています。そのような状況にも関わらずソロスはイギリスのEU離脱についてほとんどスルー状態。やはり本命は「中国経済」なのでしょう。(『ウォーレン・バフェットに学ぶ!1分でわかる株式投資~雪ダルマ式に資産が増える52の教え~』東条雅彦)

【関連】いつまで安全?「リスク回避の円買い」に走る外国人のナニワ金融道=東条雅彦

ジョージ・ソロスは、なぜ人民元を売り崩そうとしているのか

英EU離脱でポンドを売っていなかったソロス

すでにご存知の方も多いかと思いますが、ジョージ・ソロスは、英国の国民投票でEU離脱が決まった6月23日に、ポンド売りを実施していませんでした。

米著名投資家のジョージ・ソロス氏は、英国の欧州連合(EU)離脱の是非を問う国民投票の直前に、ポンド安を見込んだ投機取引は行っていなかった。同氏のスポークスマンが明らかにした。

出典:ソロス氏、英国民投票前にポンド安見込んだ取引せず=広報担当者 – ロイター

ソロスは「イングランド銀行を潰した男」という異名を取っています。1992年にポンドを空売りして、15億ドルを儲けました。

この時の印象が強かったため、今回ポンド売りを見送ったことを、市場は意外だと受け取ったようです。

しかし、これは意外なことでも何でもありません。近年、慈善活動などに力を入れていたソロスがトレーディングの現場に戻ってきたのは、「中国の人民元を売るため」です。これはハッキリと断言しても良いと思います。

なぜなら、そもそもソロスは、「半固定相場」の通貨を売り崩して儲けるという手法で富を築いてきたからです。

今、英国のポンドは完全な「変動相場」です。そのため、今回は手を出さなかったのです。

「固定相場」はどういう方法で実現しているのか?

半固定相場制を説明する前に、まず前提となる「固定相場制」について説明します。

固定相場制とは、通貨の交換レートを一定に保っている相場のことを意味します。日本も1971年までは1ドル=360円の固定相場制を採用していました。このような交換レートを一定に保つ方法として、次の2通りがあります。

- <方法その1>中央銀行が要求される為替取引をすべて受け入れる

- <方法その2>資金の移動を規制し、固定相場になるようにする

<方法その1>の具体例

当時の日本は<方法その1>を採用していました。

将来的な円切り上げ(円高)を見込んだドルからの円買いに応えて、日銀が「円売りドル買い」介入をしていました。

円を買いたい人が増えると、円高になってしまいます。しかし円が買われる量と同じだけのドルを買えば、価格は動きません。

1ドル=360円という固定相場は、日銀の介入により人為的に作っていたのです。

<方法その2>の具体例

中国は2005年7月までドルに対する固定相場制を採用していました。その時、中国は資金の移動を規制していました。

「中国の元を買いたい!」という人が、「中国の元を売りたい!」という人よりも多くなってしまうと、元の価格が上がってしまいます。

そこで、中国政府は「元を買いたい!」という人が多くなった場合、単純に売らなかったのです。反対の場合でも同じです。売りたい人が多くなった場合も、売らせません。

<方法その1>では、中央銀行が反対売買を行い、売買量を均衡させます。 <方法その2>では、売買量を規制することで価格を固定化させます。

どちらの方法であっても、需要と供給を無理やり均衡状態に持っていくのがポイントです。参考までにコチラの需要供給曲線をご覧ください。

需要が増える/供給が減る → 価格が上がる 需要が減る/供給が増える → 価格が下がる

中央銀行や政府が無理やり需要と供給を調整すると、確かに価格は安定します。

しかし、これはアダム・スミスの「神の見えざる手」に反する行為のため、人為的な相場(=固定相場制)は永久には続きません。

天才・ソロスはいつも「半固定相場」を売り崩して儲けてきた

半固定相場とは、固定相場制から変動相場制に移行する際に導入される一時的な仕組みです。

固定相場制の<方法その1>を採用して、通貨当局(政府や中央銀行)が市場に介入します。

ただし、価格が固定になるまで介入を行うのではなく、ある決められた範囲の変動は許すというスタンスです(例:1日2%までの変動を許す)。

1992年ポンド危機と「イングランド銀行を潰した男」の誕生

1992年、イギリスは欧州通貨制度(EMS)に加盟していました。EMSとは、加盟国間で通貨変動が年±2.25%以内に抑えることを原則として、ユーロ導入までの移行期間的システムのことです。

1992年時点ではイギリスも他の欧州諸国と足並みを揃えて、ユーロを導入する方向で進んでいました。そこでジョージ・ソロスは、EMSの「年±2.25%以内に抑える」というルールに着目したのです。

通貨の変動幅を2.25%以内に抑えるために、イギリスは為替介入を行わなければいけません。

ソロスは「相場は必ず間違っている」が持論です!この時も、ポンド相場が実勢に合わないほど高止まりしていると考えていました。

1992年9月には、ポンドへの売り浴びせは激しさを増しました。イングランド銀行はポンドの変動幅を2.25%以内に抑えようと、反対売買のために、ポンドを買い増しします。

9月15日(火)には、激しいポンド売りにより変動制限ライン(±2.25%)を超えてしまいました。

そして、翌日の9月16日(水)にソロスはポンド売りをさらに加速させました。

1992年9月16日(水)に何が起こったか?

・午前11時、イングランド銀行はポンド買いの市場介入に加えて、政策金利を10%から12%へ引き上げました。 →金利が上がれば、ポンドを売っている投資家は逆に金利を支払わなければならず、「ポンド売り」の意欲がなくす効果があります。 →金利が上がれば、単純にポンドを買う動機に繋がります。 →しかしながら、ポンド売りが止まりませんでした。

・午後2時、もう一度、政策金利を引き上げて、15%にしました。 →それでもポンド売りの流れは止まりませんでした。 →ついに、イングランド銀行は自己資金を使い果たしてしまい、ポンドの買い支えができなくなってしまいました。

・午後4時、イギリスはEMSからの脱退を発表しました。 →このような経緯でイギリスはユーロを導入できなくなり、ポンドが生き残りました(結果的にはこれで良かったという声も多い)。

後に、1992年9月16日(水)は「ブラック・ウェンズデー(暗黒の水曜日)」と呼ばれるようになりました。この日からイギリスポンドはドイツマルクに対して、たったの14営業日で約14%も下落してしまったのです。

1997年「アジア通貨危機」とジョージ・ソロスの関係は?

1997年7月よりタイを中心に始まった、アジア各国の急激な通貨下落現象を「アジア通貨危機」と呼びます。

タイ、インドネシア、韓国はその経済に大きな打撃を受け、IMF管理に入りました。マレーシア、フィリピン、香港もある程度の打撃を被りました。

当時、日本、台湾、フィリピンを除くアジアのほとんどの国家は、米ドルと自国通貨の為替レートを固定する「ドルペッグ制」を採用していました。

1995年以降、アメリカ合衆国の長期景気回復による経常収支赤字下の経済政策として「強いドル政策」が採用さていました。アジア各国はこの高いドルとペッグしていたため、自国の通貨が上昇し、その結果アジア諸国の輸出は伸び悩む展開になりました。

ドルペッグ制は「固定相場制」で、中央銀行が無理やり買い支える仕組みです。

「人為的な相場」+「実体経済と通貨価値との乖離」

この2つがセットになった時、ヘッジファンドは当該通貨を売り崩す(ショートする)という投資行動を取って、利益を得ようとします。

マレーシア首相のマハティールは、ジョージ・ソロスをマレーシア通貨のリンギットを下落させたと名指しで非難しました。

ソロスはこの非難について、アジア通貨危機の最中もそれに先立つ数ヶ月間にも、自分はタイ・バーツやマレーシア・リンギットを売ったことがないと説明しました。

これらの通貨が下落しはじめたときはリンギットを買っており、この買いは早すぎたと述べています。

その後、マハティールとソロスは和解していますが、いずれにせよ、人為的な相場である固定相場制・半固定相場制はヘッジファンドに狙われやすいことは確かです。

今、ソロスが売り崩しを狙う人民元「半固定相場制」の弱点とは?

中国の通貨「人民元」は2005年6月まで固定相場でした。1ドル=8.2765元前後に維持されていました。これが2005年7月から「管理フロート制・通貨バスケット制」に移行しています。いわゆる「半固定相場制」です。

前日の変動幅を2%まで許容するというルールで運用しており、それを超える変動があった場合、中国人民銀行が為替介入を実施します。

ジョージ・ソロスは人民元の「半固定相場制」を売り崩して、中国人民銀行が買い支えを実施できないレベルに追い詰めることを狙っています。

ソロスだけではなく、世界的に成功している投資家は全て、ファンダメンタルズ分析に基づいて行動しています。

ウォーレン・バフェットもジム・ロジャーズも、運否天賦(うんぷてんぷ)で判断しているわけではありません。

1992年に実施した「ポンド売り」では、イギリス経済はその3年前から停滞していました。

<イギリス 経済成長率の推移>

1986年 3.17% 1987年 5.56% 1988年 5.92% 1989年 2.25% ←ここから経済が失速していく 1990年 0.55% 1991年 -1.26% 1992年 0.45% ←ここでソロスはポンド売りを仕掛けた!

そして今、中国経済のファンダメンタルズは悪化してきています。

<中国 経済成長率の推移>

2003年 10.00% 2004年 10.10% 2005年 11.30% 2006年 11.30% 2007年 14.20% 2008年 9.60% 2009年 9.20% 2010年 10.61% 2011年 9.46% 2012年 7.70% ←ここから成長に陰りが出てきた 2013年 7.70% 2014年 7.30% 2015年 6.90% ←ついに6%台に突入! 2016年 6.49%

さらに次のような報道もなされるようになりました。中国の外貨準備の大幅減少が続いているのです。2016年6月7日のロイターのニュースを引用します。

中国人民銀行(中央銀行)が発表した5月末時点の外貨準備高は3兆1900億ドルで、2011年12月以来の低水準だった。ドル高や散発的な市場介入が影響した。

ロイター調査による予想は3兆2000億ドル、4月末時点は3兆2200億ドルだった。

5月の減少幅は279億ドルで、月間の減少としては2月以来の高水準。

ただアナリストは中国からの資本流出が再開したことを示しているとは限らないと指摘した。

出典:中国外貨準備5月末は3.19兆ドルに減少、11年12月以来の低水準 – ロイター

中国からの資本流出が激しくなってきているというニュースです。日本経済新聞でも同様の報道が行われています(グラフ付きでわかりやすく解説されています)。

2014年時点には4兆ドル弱あった中国の外貨準備は、約2年で3.2兆ドルまで減っています。(2年で2割減)

ソロスもおそらく中国の外貨準備の動向には注意を払っているはずです。なぜなら、半固定相場制では人民元を買い支えるのに「外貨準備」が必要だからです。

いわば外貨準備は人民元を買い支える体力とも言える指標です。

中国人民銀行が前日比2%に収まるように買い支えを実施できなくなった時、人民元はストーンと下落してしまいます。

ソロスがトレーディングの現場に復帰したのは、このタイミングを見極めるのに最も自分が適任だという自覚があるからでしょう。

足元の人民元下落は序章に過ぎず

現在、ドルと人民元の交換レートは1ドル=約6.67人民元です。2014年の1ドル=6.05人民元をピークにどんどん元の価値が落ちてきています。この2年で10%以上も下落しています。

半固定相場制の環境下にいるにもかかわらず、下落幅が大きいです。

しかし、もし中国人民銀行が買い支えを実施できなくなると、もっと大きく下落するはずです。

今回のまとめ

ジョージ・ソロスは「半固定相場」の通貨を売り崩して、儲けるのが得意である。

固定相場制は次の方法で実現している。いずれの方法にしても、不自然な手法である!

- <方法その1>中央銀行が要求される為替をすべて受け入れる

- <方法その2>資金の移動を規制し固定相場になるようにする

全ての価格は需要と供給がクロスする点(=アダム・スミスの「神の見えざる手」)で決まる。

人為的に価格を調整する固定相場制、半固定相場制を採用すると、実体経済の価値と市場価格の乖離が発生しやすくなる。

ジョージ・ソロスはこの乖離を突く天才である!

中国の人民元も半固定相場制で運用されているため、ソロスは自分の得意な手法で売り崩しを狙っている。

良ければ下にあります

を応援クリックよろしくお願いします。