7/26日経<上期輸出額大幅減、数量には回復の芽 問われる持続力、半導体・対米の動向カギ

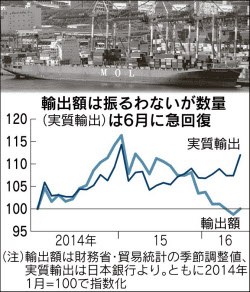

日本の輸出に「デフレ圧力」が強まっている。財務省が25日発表した貿易統計によると、1~6月期の輸出額は前年同期比8.7%減と、6年半ぶりの大きな落ち込みとなった。新興国経済の減速に加えて円高が円換算の輸出額を押し下げている。数量ベースでは輸出が底打ちする兆しもあり、今後の持続力が試される。

1~6月期の貿易収支は、原油安で燃料輸入のコストが下がり1兆8142億円の黒字だった。輸出よりも輸入の減少が大きく、東日本大震災直前の2010年7~12月期以来、5年半ぶりに黒字を確保した。

単月でも輸出額は低迷している。6月の輸出額は7.4%減と9カ月連続で減少。通関ベースの為替レートが6月は1ドル=108円48銭と前年同月比で11.8%も円高に振れたことが輸出額を大きく押し下げた。

輸出の「実力」を示す数量の伸びからは、円高によるデフレ圧力が鮮明になる。為替変動の要因を除いて輸出の数量取引を示す日銀の実質輸出(季節調整値)は、6月に前月比で4.3%上昇。伸び率は中国の春節商戦が輸出を押し上げた15年1月(4.6%上昇)以来の大きさだ。4~6月期でみても2四半期ぶりにプラスに転じた。

シティグループ証券の相羽勝彦エコノミストは「熊本地震の挽回生産で、4~5月に落ち込んでいた自動車関連の輸出が回復してきた」と指摘する。同社の分析では、6月は米国向けが5カ月ぶりに増加するなど、東南アジア諸国連合(ASEAN)を除く各地域で増えた。ただ先行きは英国が欧州連合(EU)からの離脱を決めた影響や中国の過剰設備問題など不透明な要素が多く、「日本の輸出が基調的に増加しているとは言いがたい」(相羽氏)。

輸出が持ち直すかどうか、商品別で鍵を握るのが半導体など電子部品の動向だ。IC(集積回路)の輸出数量は15年7月以降、減少か横ばいが続いてきたが、6月に9.1%増と大幅に増加。SMBC日興証券の牧野潤一チーフエコノミストは「先行指標となる米国や台湾のIT(情報技術)製品の指標は改善しており、輸出が持ち直す」と分析する。

地域別では米国向けの輸出が回復するかどうかに注目が集まる。財務省によると、6月の米国向け輸出数量は1年2カ月ぶりに前年同月比で増加。輸出が上向く可能性がある。

原油価格が足元で反転していることも輸出の押し上げ材料となりそうだ。通関ベースの原粗油の価格は1バレル45.3ドル。前年同月比で29.3%低下したが、前月比で見ると11.6%上昇した。低迷する中東経済や米国での資源関連投資に好影響を及ぼすとの見方もある。>(以上)

7/27日経<EUは生き残れるか(上)相次ぐ矛盾、存続の危機 国境管理の再導入は必至 竹森俊平 慶応義塾大学教授

6月23日の国民投票での英国の「欧州連合(EU)からの離脱」という選択は欧州には衝撃だった。ショイブレ独財務相は結果を受け「ともかく、問題を解決する能力がEUにはあることを示さなければならない。もし欧州委員会にできないなら、少数の国の話し合いで進めるべきだ」とインタビューに答えている。

シリア難民やテロリズムの問題は「国境審査の撤廃」をうたったシェンゲン協定により複雑化している。6年前に発生したギリシャ債務問題は未解決だ。今や銀行危機すら再燃しかねない。何も問題を解決できず、先送りするだけの無策ぶりが、英国をはじめ欧州国民の失望を生み、政治の不安定をもたらしている。

従来の統合戦略を見直し、必要なら後退すべきだ。一つの分野を選び、そこを超国家組織の管理下に統合すると、隣接する分野をなおも国家に管理させていては矛盾が生じるので、矛盾の解消のため、隣接する分野にも統合が及ぶというのがこの戦略だった。

例えば通貨だけを統合し財政を統合しないユーロは、矛盾を引き起こすと予想されていたが、矛盾はやがて財政統合により解消されると期待されていた。「統合の後退はできない」という前提がこの戦略の鍵だった。通貨を共通化して矛盾が生じるなら、自国通貨に戻す選択もあるはずだが、それには莫大なコストがかかるので、いや応なしに財政統合に進むというのだ。

だがユーロができてから金利低下を享受した一部の国が過剰な借り入れをしたため経済危機が起き、問題国が財政援助を必要としても、財政統合は進まなかった。ドイツなど財政に余裕のある国が援助を拒んだからだ。他方、ユーロ離脱の莫大なコストを勘案し、昨年ギリシャもユーロ離脱の直前で妥協した。欧州は前進も後退もできない状態に陥り、矛盾の山に埋もれた。

欧州統合からの離脱という後退については、過去グリーンランドという特殊なケースはあるが、域内総生産第2位の英国の離脱とは重要性が違う。「英国離脱」は欧州統合に、後退という選択を与えた。

英国経済の立場からすれば明らかに「残留」が賢明だった。英国が「ユーロ」「シェンゲン協定」を選択しなかったのは好判断だった。その一方で欧州の単一市場は、英国内で認可された金融商品をそのまま大陸欧州でも販売できる「パスポート制度」の恩恵を与えた。その恩恵を捨ててEUを離脱するのは無謀だ。

だが今回、EU残留を支持した地域は、特殊な事情のある北アイルランド、スコットランドを除くとロンドン市だけだ。つまり英国社会は、グローバル化で金融業が潤うロンドンと、恩恵が少ないそれ以外の2つに分裂していた。そこで国民投票を実施するのは、ガスの充満した部屋でマッチを擦るのと同じだった。

事実、大爆発が起き、国民投票後、英国社会の分裂が鮮明になる一方、二大政党とも指導体制が混乱する。今後EU離脱交渉を進めるには、リスボン協定第50条による離脱申請が必要だが、混乱により申請まで時間がかかろう。

英国には、金融業に利益となる単一市場は維持したいが、移民の管理もしたいという思惑がある。EUは、単一市場には労働も含まれ、移民の管理だけを認めるわけにいかないと考える。

加えて、英国のメイ新首相はスコットランド独立のための再度の住民投票は認めないが、EU離脱についてはその同意を重視すると公言する。スコットランド行政府のスタージョン首相は、英国がEU離脱をするなら、住民投票を再度実施すると公言する。どちらの場合も、両方の立場に折り合いのつかない矛盾があり、解決策がみつけにくい。

もっとも、EUに残留すればほとんどの矛盾は解消するから、「メイ首相の本音は残留」という解釈も可能だ。

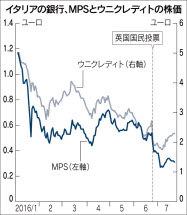

いずれにしろ時間を置けば、方針がいつまでも決まらないことで余計に困る側が折れ初めて決着に向かう。EUと英国の駆け引きでは、金融業での外国企業の撤退を恐れる英国が先に折れるという観測が強いようだが、EUにも銀行業、とりわけイタリアの銀行業という弱みがある。

現在イタリアの銀行が抱える不良債権は約40兆円にのぼり、自己資本の減少を招いている。特に第3位のモンテ・デイ・パスキ・ディ・シエナ(MPS)は資本不足の懸念から、今年に入り株価が下落している。さらに国民投票の結果を受けて金融市場が不安定になって以来急落した(図参照)。

EUでは今年できた銀行ルールで、国が銀行に公的資金を注入する際には、国民負担の軽減のため、銀行債などの減免が義務付けられている。国内銀行の銀行債依存が大きいイタリアの政府はこれを嫌い、主力行の出資で民間ファンドをつくり、資本注入を代行させる計画を進めてきた。しかし主力行にも余裕がなくファンドの資本金が不十分なため、問題の解決は遠い。

最近、イタリア政府は銀行危機回避のため、ルールを無視してでも公的資本の注入を断行する姿勢をみせている。

イタリアで銀行危機が起きた場合、欧州だけでなく世界経済に及ぼす影響は甚大だ。英国では、イタリアの銀行危機を見越して、今後のEUとの駆け引きの切り札にすべきだという議論が盛んだった。EUは英国との交渉を考えても銀行問題を放置できない。

結局、欧州中央銀行(ECB)が、欧州銀行のストレステストの結果を発表する7月29日の前後に、イタリアの問題行への、銀行債の減免なしでの公的資金の注入が特例として認められるというのが市場の予想のようだ。それを反映してイタリアの銀行株は反転している。銀行問題への対応は、まさにショイブレ財務相が指摘するEUの問題解決能力を示す試金石になる。

英国に続き、EUを離脱する可能性が一番高いのもイタリアといわれる。だがユーロ圏の国の離脱は通貨ユーロからの離脱も意味し、国内通貨の入れ替えが必要だからハードルは高い。政府が離脱をにおわせば、国民は信用のあるユーロ紙幣の確保に走り、預金の取り付けが起きる。対応策がなければ離脱は無理だ。

他方、シェンゲン協定を停止し、各国が独自に国境管理を再導入するのは不可避になりつつある。7月15日のトルコでのクーデター未遂事件をきっかけに、バルカン半島ルートをたどったシリア難民の流入が再開しそうだからだ。

昨年ドイツには100万人を超える難民の流入があり、歓迎の姿勢を示したメルケル独首相の支持率を急落させた。その後EUとトルコの間で、トルコ国民のビザ(査証)なしでのEU訪問などの便宜を与えるのと引き換えに、難民をいったんトルコが管理する協定について合意ができた。それで難民数は激減した。

だがクーデター未遂事件後トルコのエルドアン大統領は民主主義の抑圧と反対勢力の弾劾を強めている。ビザなしでの訪問を認めた場合、今度は人口約8千万人のトルコから難民が押し寄せかねない。トルコとの難民協定が白紙になるのは確実だ。それでEUへのシリア難民が急増したら国境を設け、国ごとの方針で受け入れるしかないだろう。

現在のEUは、一つの厄介な問題を解決できても(実際には全くできていないが)、すぐ次の厄介な問題が発生するという状況だ。問題解決能力を飛躍的に高めない限り、存続は難しいだろう。

ポイント ○問題解決先送りする無策ぶりが失望生む ○EUもイタリアの銀行業という弱み持つ ○トルコとの難民協定は白紙になる公算大

たけもり・しゅんぺい 56年生まれ。慶大卒、ロチェスター大博士。専門は国際経済学>(以上)

榊原氏は旧民主党支持者で、円高賛成論者のイメージがあります。1$60円の円高を予想しました。浜矩子氏のように1$50円の円高説を唱える現実を見ない学者同様です。6/26日経記事を見ますと、やはり、日本では純輸出でもGDPの数字を稼いでいるのが分かります。円高になれば日本の企業の利益が円換算で減り、社員や株主への還元も減り、消費にも影響を与えます。所得収支でも円高になれば日本に還元する時点で目減りします。急激な円高や円安は望ましくありません。

http://thutmose.blog.jp/archives/60349371.html

竹森・榊原両氏の記事はEUの終わりの始まりという気がします。やはり人工的に作った擬制国家には無理が付きまとうという事でしょう。通貨統合しても財政統合は難しいと両氏とも主張しています。これではドイツの独り勝ちになるだけです。他の国から不満が出て、離脱する国は増えて行くのでは。ユーロから自国通貨に戻すハードルは高いと竹森氏は言っていますが。竹森氏はシェンゲン協定も崩れていくとの見通しです。人・物・金・情報の自由な移動を主張してきたグローバリズムが敗れ、ナショナリズムの世界に戻っていくという事でしょう。ショービニズムなしで真の多文化尊重の姿勢があればナショナリズムの方が自然です。

英国の国民投票の結果は日本の憲法改正の国民投票の危険性も示唆しています。政府が国民にキチンと説明して受け入れられる時期まで待たないと否決される可能性が高くなります。特に偏向マスメデイアの影響を高齢者は受けやすいので。政府は中国の脅威について正確に国民に伝えていかないといけないでしょう。北野幸伯氏メルマガに例が挙がっていましたので紹介します。

http://jp.sputniknews.com/japanese.ruvr.ru/2012_11_15/94728921/

記事

日経ビジネス7月25日号は「英離脱後の世界 日本も直撃『失われる10年』」と題した特集で、欧州連合(EU)からの離脱を決めた英国の現状と、今後の世界経済に与える影響を分析した。 欧州に亀裂を生んだ通貨統合の問題や、世界経済が抱える低成長という共通課題について、元財務官で「ミスター円」の異名を持つ榊原英資・青山学院大学特別招聘教授に話を聞いた。

(聞き手は杉原 淳一)

榊原英資氏(さかきばら・えいすけ)。 1941年生まれ。東京大学経済学部卒、65年に大蔵省(現・財務省)へ。理財局総務課長や国際金融局長(現・国際局長)などを経て97~99年に財務官。積極的な為替介入で円高を是正し、「ミスター円」と呼ばれる。榊原氏の次に財務官に就任したのが、黒田東彦氏(現・日銀総裁)だった。 (撮影:北山 宏一)

榊原:識者の目から見れば、あの選択は明らかに間違いなんです。キャメロン前首相の言っていたことの方が正しいわけですよ。でも、国民投票にしてしまうと、どうしても身近な問題に左右されて、単純化してこういう結果になってしまう。やっぱり、代議制というのはそれなりの意味があるんです。国民投票なんて、しょっちゅうやってはいけないんですよ。(笑)

英ポンドとユーロが相当値下がりしており、英国及び欧州には中長期的にネガティブな影響が間違いなく及ぶでしょう。英・欧州と貿易量の多い中国は、以前から成長率が下がってきていますから、これをさらに下押しする可能性があります。そうなってくると、ドミノ式に日本への影響も出てきます。

ドル円相場はいずれ1ドル=100円を突破すると思います。今は介入警戒感もあって何とかもっていますが、流れとしては緩やかな円高でしょう。さらに90円に向かうというのがいま想定されるシナリオです。為替介入もしにくいですしね。

「黒田日銀は年末までにもう一回、緩和する」

—財務官時代には積極的な為替介入に踏み切りました。介入の可能性についてはどうお考えですか。

榊原:単独介入は効き目がありません。だから米国の合意が必要になるのですが、今の為替水準では無理でしょう。市場に見透かされると、もう介入そのものが効かなくなる。介入の規模は、為替市場から見ればそんなに大きな額ではないです。だからこそ、「これが効くんだ」ということを何らかの形で市場に示さないといけないわけですよね。市場が「もう参った」と言うまでやらなければ介入なんて意味はないんです。

—日銀の黒田東彦総裁は「円安誘導ではない」と否定していますが、そうなると追加金融緩和に期待が集まりますね。

榊原:もう緩和効果が賞味期限切れなんですよ。2013年に黒田さんが就任して、当初の金融緩和は成功しました。円安・株高になったんですが、それが足元では逆に円高・株安になってきています。「金融政策を打ってもそれほど効かないだろう」という、雰囲気になってきてしまいました。

離脱問題を受けて円高が進むと、日本経済の予想成長率が下がるので、景気回復を後押しするための金融緩和だということになる。おそらく、年末にかけて黒田さんはもう一回、緩和するでしょう。でも、これは既に織り込まれていますよね。だから、市場の予想を上回るようなことをやらないといけないから、なかなか難しいでしょう。

やらないと、市場では逆にショックと受け止められます。円高・株安がさらに進行するような事態になりかねない。市場に押されて動くのを黒田さんは好まないでしょうけど、やらざるを得ないでしょうね。

大きな政府で再配分を

—アベノミクスでいう「第3の矢」、つまり成長戦略や構造改革の具体性がないという批判の声もあります。

榊原:成長戦略といっても非常に不透明ですよね。構造改革も、日本経済にはもうそれほど強い規制は残っていないんですよ。細かい規制はあるでしょうけど、それを除いたから効果がある、ということを実証している人はいません。

だからこそ「成熟戦略」が必要だと言っています。1%前後の成長を前提に、どういう政策を取るのか考えるべきです。1990年代に入ってからはずっと1%成長でしょう。それを3~4%にしようなんて無理です。先進国はみんな低成長、低インフレの時代に入ってきています。

今の低金利というのは世界的な現象で、16世紀ごろにもありました。でも、その時は技術革新や新たなフロンティアを開拓することで復活できましたが、今度はそれがないんです。

資本主義が新しいフロンティアを見つけてどんどん伸びていくという時代はもう終わったということですよね。そうなってくると、ゼロ成長の時代にどう適合するかが重要になってきます。

経済政策も配分の重要性が増します。欧州は既にそうですが、例えば消費税を20%取って、それを原資に再配分を進めるなどの施策が考えられます。日本もそういう局面に次第に入ってきているんだと思いますね。

EU分解の歯車が回り始めた

—統合通貨ユーロの存在が欧州に亀裂を生んだという見方もあります。

榊原:ユーロが誕生したことで欧州内の格差が非常に広がりました。例えば、ギリシャが旧通貨のドラクマで、ドイツがマルクであれば、一方が切り下がって、もう一方は切り上がることで調整できたわけです。

同じ通貨だとドイツの1人勝ちになってしまう。ただ、ユーロを解体するわけにはいきません。欧州統合の象徴ですから。理論的には、解決の道は財政統合しかない。しかし、違う国だからそれは非常に難しいと思います。ギリシャなど南ヨーロッパの国々には抵抗があるし、ドイツだって、逆にギリシャの面倒を見るのは嫌でしょう。

解はないが、元に戻るわけにいかない。そういう意味で、非常に欧州は難しい状況にあります。中途半端な統合でにっちもさっちもいかなくなったが、それでも問題を抱えたまま中長期的に走っていかざるを得ないわけです。

—今回の離脱問題を機に、EUはどうなっていくのでしょうか。また、米大統領選でドナルド・トランプ氏が共和党の候補に選出されるなど、自国第一主義を掲げる動きが広がっているように感じます。

榊原:世界的なトランプ現象でしょうね。つまり、トランプ氏は米国第一主義で、世界にどう貢献するかという発想が全くない。分離というか、分裂の時代になってきているということでしょう。欧州が第2次世界大戦後、70年近くずっと続けてきた統合の流れが逆転し始め、それが世界的な傾向になる可能性があるわけですね。

直ちにではないにしても、緩やかにEUが分解に向かう可能性があります。スピードは分かりませんが、少なくとも歯車はそっちの方向に回り始めたということです。

良ければ下にあります

を応援クリックよろしくお願いします。