11/30ロイター<米国、戦争なら北朝鮮政権「完全に破壊される」と警告>中国も懸念とありますが、今まで北を支援して来た咎めが出て来ただけ。北のミサイルは中国全土に届くでしょう。カナダはしゃしゃり出て来ても各国の対北への対応の違いを纏めることはできないのでは。

http://diamond.jp/articles/-/151471

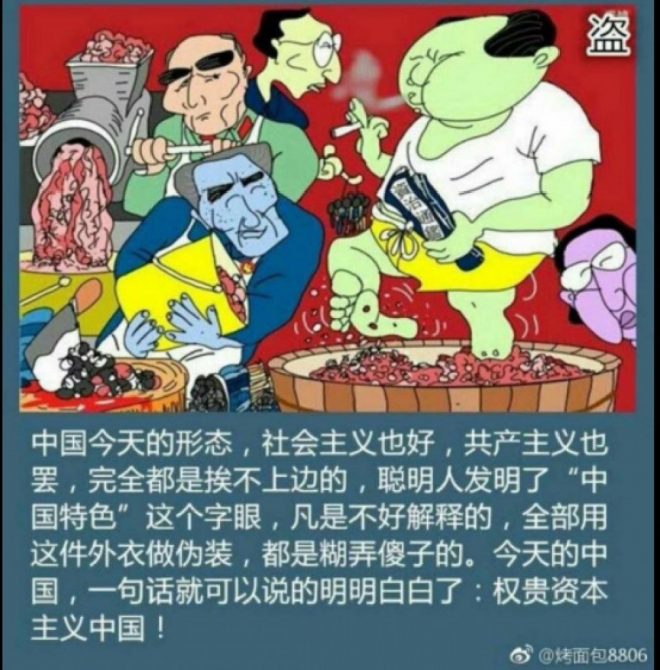

11/30中国観察<龙曦儿氏のfacebook投稿より

(前の人達は左から周恩来、毛沢東、江青?)

中国の今日の形は、社会主義であれ共産主義であれ、完全に関係がない。頭の良い人が発明した「中国の特色ある」という字句は総て悪く釈明できる。これを用いて外形を繕い、皆馬鹿なのを騙している。今の中国を一言で表せば「権貴資本主義の中国」である。

龙曦儿:

【所谓反腐,就是用平民出身的贪官,祭土共的党旗】

倒霉的农民工:徐才厚瓦房店农民、郭伯雄关中贫农、张阳河北农民、房峰辉彬县城关镇农民、周元根无锡贫农、孙政才荣成虎山五龙嘴农民,被排挤的胡春华湖北五峰贫农。

红二代无一人被查,太子党如小琳、曾伟、绵恒、紫丹……,都在保险柜里继续贪腐并快乐着。

千年圣君:你个农民工来京城混什么混?滚!

【いわゆる反汚職は, 平民出身の強欲役人に用いられる田舎臭い共産主義者の党旗である。】

気の毒な農民工: 徐才厚は瓦房店の農民、郭伯雄は関中の貧農、張陽は河北の農民、房峰辉は彬県城関鎮の農民、周元根は無錫の農民、孫政才は栄成虎山五龍嘴の農民,落馬せず序列にまだ残っている胡春华は湖北五峰の貧農。

革命二世代目は一人として検査されることがない。太子党の李小琳、曽偉、江綿恒、紫丹等皆安全地帯にいて引き続き富を貪り、楽しんでいる。千年の聖君よ、あなたの農民工は首都で何をしていると思いますか? 消え失せろ!>(以上)

11/30ロイター<矢継ぎ早の中国債務対策が市場に警鐘、根強い楽観論も>北京は理財商品の規制強化など債務問題への対応策を矢継ぎ早に打ち出したとのこと。パンドラの箱になりそうな気がします。でも慌てて元に戻して蓋をするのでは。真面にやればリーマン以上の激震が走るでしょう。

http://diamond.jp/articles/-/151442?utm_source=daily&utm_medium=email&utm_campaign=doleditor

エコノミストの記事は中央と地方の財政の主導権をどちらが握るかと言う観点で書かれていますが、いずれにせよ嘘のデータに基づいているので根本治療とはならないでしょう。地方政府が債務をなかったことにするなんて普通に考えれば債権者が怒って訴訟を起こすと思うのですが、共産社会では党や政府には逆らえないため、そうすることはできません。司法は行政の一部であり、裁判官が賄賂を取る国ですから、公平な裁判を期待する方が無理と言うもの。まあ、公式統計に載せないだけで払う意思はあるのかもしれませんが。

小平氏の記事で、スマホ決済が進んでいくという事は、個人のデータの蓄積が共産党政府に利用されることになります。档案(三世代までの家族の状況、特に共産党に敵対したか等を含めた個人の内申書、共産党の一部の人しか見れない、職場を移動する場合は移動地に提出)にも利用状況が記載されるかもしれません。明らかな人権侵害です。

便利さは危険と裏腹の関係にあります。日本でもスマホ決済が進んでいくでしょう。民主主義国家では共産国家と違い、個人の収支データを政府が管理することはないと思います。逆に民間がビッグデータをどのように活用していくか考えないと。日本の60代のスマホ利用率は55%と言われていますが、スマホとしての利用と言うより携帯電話として使っている人の方が多いのでは。多面的な情報の取り方をしているとは思えません。もし取っていれば、既成の権威、左翼メデイアや学者、左翼野党の言っていることがおかしいと気付くでしょう。

https://marketing-rc.com/article/20160731.html

The Economist記事

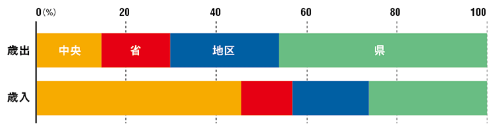

2014年にいったんは収束した中国地方政府の債務問題が再び深刻化している。中央政府と地方政府の間に横たわる相互不信が問題を複雑にし、解決を遅らせている。地方政府の歳入と歳出の不均衡を是正すべく、税収の権限を地方に委譲するなどの政治改革が必要だ。

「巨額の債務が中国の金融システムを脆弱にしていることは、周知の事実だ」。中国人民銀行(中央銀行)の周小川総裁は最近、このような発言をした。

一方で、あまり広く知られていない事実もある。政治が果たす役割だ。中国の債務問題の大部分は、中央政府と地方政府との関係がうまくいっていないことから来ている。両者間の緊張の高まりによって、2015年には債務残高が金融システムを脅かす危険水準にまで達した。その後、ルールが変更されたことでしばらくは問題が解決されたかのように見えたが、映画「高慢と偏見とゾンビ」のごとく、恐怖は再び死者の中からよみがえった。

中国はあまりに巨大な国であるため、中央と地方との間に、常に問題が横たわっている。ここ数年間、中央政府は地方政府に対して統一の必要性を強調してきた。地方政府が過分な自治権を謳歌していることを苦々しく思い、その管理を強化しようとしている。これに対し地方政府は反発を続けている。

中国の風変わりな財政制度の下では、地方政府(省、地区、県レベル)の資金調達は厳しく制限されている。14年までは中央の許可なしに資金を借り入れたり、地方債を発行することは許されなかった。地方政府の収入は、税収のうち一定分を受け取ることで賄われている。例えば付加価値税の5割、個人所得税の4割といったように、だ。

歳出の3分の2を地方が負担 地方政府は歳出が歳入を上回っている

●歳入および歳出の配分割合(行政区分別)

出所:The Economist/経済協力開発機構(OECD)

この取り分は十分な金額というにはほど遠い。地方政府は中国の税収全体の約半分を受け取ることができる一方で、歳出全体の約3分の2を負担することが求められている。県レベルで見ると、この歳入と歳出の差はさらに大きなものであることが分かる。

そのため、地方政府は財政破綻を避けるために中央政府から与えられる資金にずっと依存し続けなければならない。中央から受け取る金額は平均して地方政府の支出全体の半分を占める。巨額の資金を提供する中央政府の影響力は強大なものとなる。

地方政府側は、これまた当然のように、中央の管理から逃れる方法を模索する。その一つが1990年代に出現した「融資平台」だ。これは地方政府の管轄下にある、一種の訳あり投資会社だ。地方政府は融資平台を通じて資金調達を行ってきた。国有地および地元国有企業の株式を担保にして、銀行や債券市場、そして消費者から資金を集めた。

融資平台で調達した資金は、インフラ関連事業につぎ込まれた(写真=imaginechina/アフロ)

借り入れの目的はたいてい、住宅や道路といったインフラ関連事業だ。銀行ではないため、融資平台に対して金融規制が適用されることはなかった。

地方政府の一部門であれば中央の管理下に置かれるが、融資平台はそうではなかった。国有企業として設立されたため、予算上の制約を無視したり、バランスシートを世間の目にさらさないようにすることもできた。

融資平台の増加に恐れをなした中央政府は調査に乗り出した。2013年には1万社を特定し、その借入総額が7兆元(約118兆円)であることをはじき出した。これは中国のGDP(国内総生産)の13%に相当する規模だ。中国には省レベルで31、地区レベルで330、県レベルで2800の行政区がある。単純計算すると、1行政区につき3社以上の融資平台が存在することになる。15年末、地方政府の債務総額はGDPの24%にあたる15兆元(約254兆円)に達した。その大半が融資平台によるものだ。

これは当時、GDPの250%だった中国の社会融資規模と比べればそれほど大きなものではない。だが融資平台による借り入れのほとんどが貸付残高に入らない「隠れ債務」だった。隠れ債務はここ10年で急激に膨らんでいた。

14年、中央政府は地方政府が融資平台を通じて資金調達することを禁じ、事態の収拾を図った。地方債を発行することを許可し、そこで得た資金を債務の借り換えに使えるようにした。こうした債務に関しては、18年までに地方債での借り換えが完了することになっている。つまり、約15兆元という巨額の債券が発行されるというわけだ。

中央政府は地方の借り入れを計上することで債務問題の透明化を目指すとともに、地方債の発行額の上限を定め、新たな起債を制限しようとしている。

その後も怒濤のように改革は続いた。中央政府は地方政府の役人の借り入れ判断に対する評価を、毎年の勤務評定に組み入れ始めた。彼らが他の地域に異動になっても、責任を取らせる形にした。また、民間の投資家を呼び込むきっかけにつながりそうな、贈り物などの物品供与も一部禁止とした。

最も野心的な改革は、16年に始まった第13次5カ年計画で決まったことだろう。この中で歳入および税収管理の権限の一部を中央から地方に移す、新しい仕組みの導入が約束された。

すべてが素晴らしく道理にかなう内容だ。だが17年7月、習近平(シー・ジンピン)国家主席はこれらの策が機能していないことを明らかにした。金融制度をテーマとした会議で、地方政府の債務は今でも中国の金融システムの安定を脅かす2大要因の一つであると述べた(もう一つは国営企業がこれまで蓄積してきた債務である)。

債務を公式統計に入れない

問題は、地方政府が依然としてあらゆる手段を用いて、今までやらかした会計上の不正についてお茶を濁していることだ。米国のシンクタンク、ポールソン・インスティチュートのハウゼ・ソング氏は、地方政府の役人たちが、債務を公式統計に組み入れなくてもいいように、再分類を行っているという。中国財政部が8月に出した報告では、債務を民間資本に見せかけるために、込み入った仕組みの官民連携事業を立ち上げる動きがあることが指摘された。

今月、ある融資平台のマネジャーは中国経済誌「財新」の取材に対し、債務を地方政府から切り離すべく新組織を作ったとしても、財政的な問題が起これば彼らはすぐにまた政府を頼ってくると述べた。財新では、こうした分離は「形式的なものにすぎない」という中国の格付け機関、中債資信の霍志輝氏のコメントが引用されている。

債務問題が尾を引いている現状から浮かび上がるのは、中国という国を統治することの難しさと、習近平氏が持つ強大な権限にも限界があるということだ。税収に対する権限を中央政府と地方政府のどちらが持つのか、もっと明確にすることは可能なはずだ。

これは先述の5カ年計画で提起され、今年10月に開催された共産党大会で習氏が改めて言及したポイントでもある。ルール作りが進めば、歳入と歳出の不均衡は軽減されるだろう。

ここで問題となるのは、このような取り決めを行うのに十分な信頼関係が中央政府と地方政府の間にないことだ。しかも両者は融資平台の一件でそれぞれ異なる教訓を得てしまった。中央政府は、地方政府に独自の税収源を与えず抑えつけるべきだと考えるようになり、地方政府は現在わずかに与えられている財政上の「自治権」を守るためには、さらに入り組んだ計画が必要だと思うようになった。

習氏は地方政府の役人が自分の政策を妨害していると不満を表しており、改革を断行するために更なる権限が必要と考えている。今回の共産党大会は同氏にその権限を与えた。習氏は中国政治体制の改革を進めていくのか、それとも党執行部を自らの側近で固めて満足してしまうのか。地方債務問題は、その答えを引き出す試金石となる。

©2017 The Economist Newspaper Limited Nov.18-24 , 2017 All rights reserved.

小平記事

中国では2次元バーコードを利用したモバイル決済がここ数年で急速に普及し、特に大都市では現金を持ち歩かなくてもほとんど生活に困ることがない社会が実現している。その牽引役となってきたのが、中国ネット通販最大手、アリババ集団傘下の螞蟻金融服務集団(アントフィナンシャル)が提供している決済サービス「支付宝(アリペイ)」だ。

もともとアリペイは、ネット通販での安全な取引を担保するために2004年に生まれた。買い手が支払った代金をアリペイがいったん預かることで、「代金を支払ったのに商品が届かない」といった詐欺的な取引を防ぐ仕組みだ。アリペイの導入により、中国のネット通販市場は大きく広がったとも言われる。

その後、アリペイはリアルの決済にもサービスを広げ、今では公共料金の支払いや寄付、余剰資金の運用など生活に必要な決済や金融のサービスをほぼ網羅するまでになった。アリババによると、アリペイのユーザ数は約5億2000万人。時価総額が米フェイスブックを超えたことでも話題になった中国IT大手の騰訊控股(テンセント)の「微信支付(ウィーチャットペイメント)」とともに、インフラの一部となっている。

伝統的な市場や屋台のような店舗でもアリペイやウィーチャットペイのバーコードが掲げられている(写真:町川 秀人)

中国の大都市の街中には、至るところにアリペイやウィーチャットペイの2次元バーコードがある。市場、焼き芋の屋台、繁華街の花売りといったところにも2次元バーコードが掲げてある。仮にバーコードがなくても「アリペイ(もしくはウィーチャットペイ)で」と言えば、たいていはスマホに表示した2次元バーコードをこちらに差し出してくる。バーコードを読み取るだけで簡単に個人間送金が可能なサービスだからできることだ。ちなみチェーン店では、こちらが支払い用のバーコードを表示し、店舗側の端末で読み取ってもらう形式が多い。

ネットとリアルの融合を図るアリババ

9年前にアリババがネットでのセールを始めてからすっかり買い物の日として定着した11月11日の「独身の日」。中国ではこの数年で「独身の日」ではなく「11」が並んでいることを意味する「双11(ダブルイレブン)」という言い方が一般的になっている。アリババの今年の「双11」の売上高は2016年の4割増の1682億元(約2兆8000億円)に達した。

3兆円近い売上高や中国や海外のスターが登場する「双11」のイベントもさることながら、アリババが今年の「双11」で強く打ち出したのがネットとリアルの融合だ。

「ECは消える」。今年の双11に合わせて自らが主演するカンフー映画を公開したアリババのジャック・マー会長は昨年来、講演などでこう語ってきた。

ネットでの買い物とリアルでの買い物の境目がなくなり、ネット上での買い物をわざわざ「EC」と区別する必要がなくなるという意味だ。それを実践するかのように、アリババはリアルな小売りへの進出も加速している。11月20日には、大型スーパー「大潤発」を運営する高鑫零售(サンアート・リテール)に3200億円を出資すると発表した。

ネットとリアルの融合を目指す上でも、アリペイの存在がカギになっている。アリババが手がけるスーパー「盒馬(フーマー)鮮生」の上海市内の店舗では、ほぼすべての来店客がアリペイで代金を支払っている。レジカウンターは白い台と縦長のディスプレーがあるだけ。来店客が自ら商品のバーコードを読み取り、アリペイかアリペイにひも付いた同スーパーのアプリで支払う。

盒馬はアプリ上から注文をして宅配してもらうことも可能だ。店舗から3km圏内の消費者に最速で30分以内に商品を届ける。店舗内の天井には宅配用の商品を配送口まで運ぶ専用のレールが敷かれている。

顔認証ならスマホを持つ必要もない

一方で店舗では生きている魚やカニ・エビを多く取り扱っており、希望すればその場で調理し、食べることもできる。新鮮な海産物を食べられることを売りに、ネットスーパーの利用に加えて来店も促す仕掛けだ。

盒馬では現金でも支払うことは可能だ。しかし、現金を扱うレジには店員がいない。セルフレジの近くにいる店員に「現金で払いたいのだけど」と声をかけると、「アリペイがあるのではあればこちらで」とセルフレジに誘導される。

このセルフレジでは、顔認証で代金を支払うこともできる。事前にアリペイに自分の顔を読み込んでおけば、セルフレジのカメラで顔を読み取り、電話番号を入力するだけで支払いが終わる。アリババの担当者は「スマホを取り出す必要もない」と顔認証の利点を強調する。

上海にある盒馬鮮生大寧店では顔認証で買い物ができる。現金を使えるレジには誰もいない

スマホ決済が新しいビジネスの土台に

盒馬の顔認証を見てもわかるように、インフラとなったアリペイやウィーチャットペイの存在が新しい技術やビジネスの登場を促している側面もある。どうやって利用者からお金を受け取るか、現金をどのように管理するかに頭を悩ませる必要がなくなり、多種多様なベンチャー企業が出てくる土台になっている。

盒馬の店内にあるスマホ充電器の貸し出し機。貸し出しから返却の手続きまでアリペイを使用する

例えば、中国の都市で広がったシェア自転車もスマホでの決済が前提だ。以前、「アマゾン超えた?上海に登場した無人コンビニ」という記事でも触れた無人コンビニをはじめとして、中国では無人店舗が次のビジネスとして注目を集めているが、これもアリペイやウィーチャットペイといったスマホ決済があればこそだろう。

アリババの「双11」イベントでは、メディアが集まる会場に盒馬などの紹介とともに、無人店舗の実験店が設けられていた。11月初旬には、アリババも出資している家電量販大手の蘇寧雲商が上海市内の店舗に、無人売り場を開設した。無人店舗は江蘇省南京市に次いで2カ所目で、その後、北京市と重慶市にも設置した。

蘇寧の無人店舗は同社の金融アプリに顔を登録した後、顔認証で入店。店を出る際はカメラ前に数秒経つだけで、自動的に代金がアプリから引き落とされる。金額は商品についたタグを読み取って計算している。現時点で販売している商品はサッカーのユニフォームや旅行用まくらなどで、まだ実験段階のようだ。

蘇寧の無人店舗「biu!」。商品を持って立つだけで支払いが終わる

アントフィナンシャルは個人の信用度を判定する「芝麻信用(ジーマ信用)」というサービスも手がけている。信用度が高い人はホテル宿泊時やシェア自転車利用時の保証金を払う必要がないなど、様々な優遇を受けることができる。また信用度に応じて、スマホや電化製品、おもちゃなどをレンタルすることも可能だ。アリペイから始まった中国のモバイル決済サービスは、「現金消滅」という決済の変革を超えて、企業のビジネス構築や人々の行動にまで変革を起こそうとしているように見える。

良ければ下にあります

を応援クリックよろしくお願いします。