中国の異質さが経済の面でも世界に認識され出したという事でしょう。ラガルドIMF専務理事が中国を世界のルールに従わせようと思っているとしたら中国のことがさっぱり分かってないと思います。金でも貰っているのではと疑いたくなります。中国の得意とするところですから。そもそも中国の発表する数字は当てになりません。GDPも粉飾、株価もPKO、企業の財務諸表も3通りといい加減です。中国経済セクター全体の借金が21兆$もあり、完全に花見酒経済です。上野氏は日銀も株価維持のためETFの買い入れをしていると言いますが、GPIFが株を買う方が影響は大きいです。http://www.morningstar.co.jp/event/1412/ms3/id009/

人民元が安くなっても、中国の競争力が戻るかどうかです。中国経済は不動産投資と純輸出で持ってきました。元が安くなれば、当然輸入品は値上がりします。石油価格が上がります。副作用としてインフレになり賃金も上げざるを得ないでしょうから、競争力が回復するとは思えません。中国の強みは安い労働力とパクリにあったわけで、経済大国と言われる今、その2つは難しくなってきています。もう一つの副作用であるキャピタルフライトが起き、一層の元安を招くことになりかねません。外資と言っても香港経由で共産党幹部の蓄財したものをマネロンして中国に還流させたものと言われています。でも元が先行きもっと安くなる見通しであれば、愛国心のない共産党幹部は我先に元を売って$に替えるでしょう。輸入品の値上がりは中国経済の首を絞めるはずです。アメリカが切り下げに文句を付けていますのは、SDRバスケットに人民元を入れさせないためでしょう。国際通貨として信認されれば人民元取引が増え、(中国は一応GDP2位です)$のシエアを侵食するでしょう。アメリカが反対するのは当然で基軸通貨としての旨味が減る(米銀経由での情報入手、為替手数料)ので。AIIBも干されるでしょう。

中国経済を支えるためには輪転機を回し、通貨供給量を増やすしか手はない所まで来ています。当然インフレ加速です。上野氏は日本のバブル対策を基準に考えているようですが、中国は異質です。デイ゙スクロージャーなんて夢のまた夢。日本にAIIBに加入させ、経済を救ってほしい所でしょうが今の内閣は何を為すべきかチャンと分かっていますから。

上野泰也記事

中国の政策当局は4月下旬から6月中旬にかけて、「ITバブル」崩壊の穴埋めを住宅バブルという別のバブルの助けを借りながら行ったアラン・グリーンスパンFRB(連邦準備制度理事会)議長(当時)の戦略や、住宅バブル崩壊の後始末を3度にわたる量的緩和(QE)で株価上昇を促しながら行ったベン・バーナンキFRB議長(当時)の戦略を参考にして動いたように見える。すなわち、住宅など不動産のバブルが崩壊して信用不安が広がりつつあることへの対応策の一環としての、株価上昇促進策である。

だが、実体経済・企業業績の改善という裏付けを伴わないまま、上海総合指数の4000という水準は「ブル(強気)相場の入り口」として株式購入を国民に事実上促した4月21日の人民日報掲載の論説を最大の原動力にして形成された中国株の「官製バブル」は、意外に早いタイミングで一気に崩壊した。

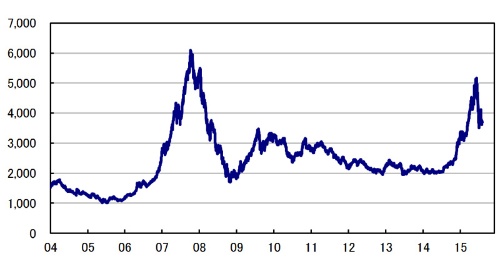

上記の論説が掲載された後、株価上昇は当局のお墨付きだと判断した人々が預金を引き出したり借金をしたりして株を買う中で、上海総合指数は急騰し、6月12日に終値で5166.350になった<図>。

しかしここから、中国の株式市場は急速に不安定化。膨張した信用取引残高への恐怖感、ギリシャ情勢など海外発の不安材料、市場が期待したタイミングでは人民銀行が追加利下げに動かなかったことなどから、売りが売りを呼ぶスパイラルに陥った。

政策当局が矢継ぎ早に打ち出した株価てこ入れ策にもかかわらず、7月8日には終値が3507.192になってしまった。上記の直近ピークから▲32%程度の暴落である。パニック的なバブル崩壊のさなかでは、当局主導のPKO(プライスキーピングオペレーション;株価買い支え策)、株式の新規公開(IPO)停止、信用取引規制の緩和、大口株主による株式売却の制限、違法売買の摘発強化といった一連の強引な株式需給対策は、効果が出にくかった。利下げも行われたが、株価浮揚の切り札にはならなかった。

市場関係者に広まる「中国異質論」

その後、中国株の売買で7~8割を占める個人投資家の損失確定売りが進んでポジションが整理される中で、中国株は徐々に安定しつつあるように見える。だが、売買停止となっている銘柄がまだ多い上に、節目である4000を安定的に上回る状況にはなっていない。

また、「官」の過剰な介入によって中国の株式市場が健全な価格形成メカニズムの機能しにくい状態になってしまったことは、大きな問題である。クリスティーヌ・ラガルドIMF(国際通貨基金)専務理事は上記のような中国当局の対応を擁護する発言をしていたが、日米欧の市場関係者の間で「中国異質論」が改めて強まったことは間違いない。

さらに、当局による異様なまでの株価てこ入れ策の連発は途中から、政治的に極めて重要な政策という色彩を帯びた。というのも、今回の株価急落を受けて中国人の間では共産党指導部への不信感めいたものが広がったとみられるからである。

筆者の同僚の中国人社員は「政府が言うことを信じて裏切られたのは初めてで、ショックは大きいです」と、真剣なまなざしで語っていた。共同通信によると、共産党中央宣伝部は「株式市場の問題が政治化するのを回避し、(批判の)矛先が共産党や政府に向かうのを防げ」という緊急通達を出したという。社会不安の広がりは、この国では政権の存続可能性の問題に直結しかねないのである。

そうした中、中国の強引な株価てこ入れ策について7月15日の記者会見でたずねられた日銀の黒田東彦総裁が、「中国だけが特に異質なことを行っているとまでみるのはいかがかと思います」と述べていたのが、筆者には印象的だった。

日経平均株価が2万円の大台を突破してもなお、日銀はETF(株価指数連動型上場投資信託)の市場からの買い入れを続けており、欧米などと比べて東京株式市場では下値不安が乏しいという「官製相場」を作り出すのに大いに貢献している。日銀は、中国の株価てこ入れ策を批判できる立場にはないわけである。しかも、こうした買い入れを含む「量的・質的金融緩和」が終了する時期は、全く見えてきていない。

話を戻すと、中国の国務院は7月8日、支援が必要な分野への2500億元の財政支出と、道路建設など大規模な公共事業の執行前倒し方針をアナウンスした。たとえ株価が急落して逆資産効果から個人消費などに悪影響が出ても、2015年の経済成長目標である「7%前後」は何としても達成するという、強い政治的意志の表明とみられる。

だが、中国の経済は不動産バブルの崩壊をきっかけとする信用不安(不良債権問題)によって、下振れリスクが深刻になっている(当コラム3月17日配信「中国経済は『日本と同じトラップ』にはまるのか?」ご参照)。

公共事業では解決にならない

例えば1990年代の日本のように公共事業の積み増しなどによって当面の経済成長率を下支えすることができるとしても、それは一種の時間稼ぎにすぎず、問題の抜本的な解決にはつながらない。日本の場合、生産性の向上に資することが少ない非効率な公共事業が多数行われたことや、国債増発で財政事情が悪化したことが、後日になってから大きな問題になった。

その上、米国の事例を「学習」して中国が発動した株価浮揚作戦は大失敗してしまった。信用不安を抜本的に解消するためには、「公的資金の積極活用」と「徹底したディスクロージャー」の2つが必要不可欠だというのが、日本の不良債権問題から導き出された教訓である。中国の政策当局が今後、これらの点でどこまで踏み込むことができるのかを、しっかり見極めていく必要がある。

大越匡洋記事

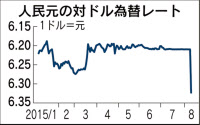

中国の政策当局が矢継ぎ早に景気対策を打ち出している。中国人民銀行(中央銀行)は11日、輸出のてこ入れを狙い、人民元の切り下げに踏み切った。2%近い大幅な切り下げで、景気失速への当局の強い危機感が映る。

「貿易黒字を確保し続けるため」。人民銀は11日の声明で、中国の通貨制度で人民元相場の起点となる対ドルの基準値を前日に比べ約2%切り下げた狙いの一つをこう説明した。中国の7月の輸出は前年同月比8%減った。卸売物価指数は7月まで41カ月連続で下落し、中国の製造業はデフレ圧力にさらされる。

中国当局は毎月のように金融緩和に踏み切り、景気の下支えを強めている。7月末の通貨供給量は前年同月末より13.3%増えた。しかし、金融緩和の効果が行き渡るには時間がかかるため、今年の政府目標の「7%成長」の達成を危ぶむ声はなお多い。景気への厳しい認識が中国当局を元安誘導による輸出支援へと走らせた格好だ。

リスク覚悟の決断には輸出支援のほかにも狙いがある。人民銀はこれまで銀行が毎朝提示するレートをもとに基準値を設定していたが、11日から前日の市場の終値を重視するとして、基準値を切り下げた。中国の金融関係者の間には「今後は基準値自体を市場実勢に合わせ、人民元相場の決定をできるだけ市場に委ねるのではないか」と、為替の自由化に向けた一歩と見る向きもある。

元安で輸出が増え、中国経済が安定すれば、世界経済にとってもプラスだ。しかし、元安誘導が行き過ぎれば、低価格製品の大量輸出で世界にデフレを輸出する形になる。中国と競合関係にある東南アジア諸国などとの通貨安競争を誘発し、批判を浴びる恐れもある。

習指導部は人民元の国際化を国家目標に掲げ、今年、国際通貨基金(IMF)の特別引き出し権(SDR)への人民元の採用をめざしている。11日の上海外国為替市場で、人民元は対ドルで前日比1.8%安の1ドル=6.3231元で取引を終えた。一日の下落率として過去最大だ。「強い通貨」として世界のマネーをひき付ける魅力が薄まれば、人民元の国際化への道も遠のきかねない。

▼中国の通貨制度 人民元の変動を一定の範囲に制限する管理通貨制度。人民元の急激な変動により輸出入など経済に悪影響が及ぶことを避ける狙いだ。中央銀行である中国人民銀行が毎日午前9時15分ごろに人民元取引の基準となる為替レート「基準値」を発表する。銀行はこの基準値の上下2%以内の水準でしか人民元を売買できない。

基準値はこれまで銀行が報告する為替レートをもとに人民銀が算出していたが、算出方法について詳細は公表されていない。今回、人民銀は「前日終値を参考にする」と表明した。今後は基準値と実勢レートが近づき、結果的に人民元の変動が大きくなることが予想されている。