財務省・日銀はハニーにかかっているのかキックバックを貰っているのか?外務省と並ぶ売国役人です。どうして敵国を助けなければいけないのか分かりません。英国はAIIBに参加しているので中国を助けたいという気持ちは分かりますが、入っていない日本が助ける必要はないでしょう。『百年のマラソン』を書いたピルズベリーですら日本の中国へのODAは余分だったと言っています。「南京」や「慰安婦」で日本人の名誉を貶めている連中をどうして助けようとするのか分からない。金かハニーぐらいしか思い浮かばない。

1/31小生ブログで「黒田日銀総裁は中国は資本規制をすると読んでいるようですが、人民元のSDR採用に反するのでは。中国経済の崩壊は中国の軍事膨張をストップし、かつ実体経済の良い日本に資金が戻ってくることを意味します。中国に肩入れしてきた日本企業は咎めを受けますが仕方がありません。戦争になるよりはマシでしょう。」と述べましたが、田村氏と考えは同じです。

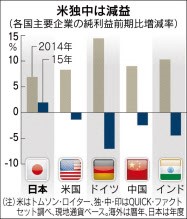

2/6日経1面に日本企業=実体経済の良さを裏付ける記事が載りました。

「上場企業、増益を確保 今期、内需が下支え 米欧勢と比べ底堅く

上場企業の2016年3月期業績は、経常利益が小幅ながら増益を確保できそうだ。新興国景気の減速と資源安が逆風になり素材や機械などの企業は苦戦しているが、好調な内需と自動車をはじめとした米国向けの輸出を支えに2期連続で最高益になる公算が大きい。米国やドイツの主要企業は減益になっており、日本企業は相対的に底堅さを保っている。

15年4~12月期決算は5日までに社数で全体の64%、株式の時価総額ベースで78%の企業が発表を終えた。これから発表する企業を含めた5日時点の予想では、今期の経常利益は前期比3%弱の増益になる。ただ、10~12月の3カ月でみると経常利益は前年同期比で5%減となり、伸び率が鈍化している。

主に国内で稼ぐ内需企業がけん引している。NTTドコモはスマートフォンの通信サービス収入が増加した。東日本旅客鉄道(JR東日本)は訪日客需要を取り込み、通期の純利益が前期比4割増になる見通しだ。森本雄司常務取締役は「新幹線を使った長距離輸送が好調」と話す。

米国は原油安を追い風に新車市場が拡大しており、日本企業も恩恵を受けている。富士重工業は北米を中心に多目的スポーツ車(SUV)の販売が好調だ。「米国は勢いが強い状態が続く。先行きは悲観的ではない」と高橋充最高財務責任者は自信をのぞかせる。

一方で新興国経済の不振は業績に影を落とす。神戸製鋼所は今期、3年ぶりの最終赤字に転落する見通しだ。アジアで鋼材価格が下落し、新興国で油圧ショベルの販売が減少する。梅原尚人副社長は「中国は16年も17年も建機需要が回復しそうにないので、工場の人員を減らす」と話す。日立製作所も新興国でのプラント設備や建機が不振で今期の業績見通しを下方修正した。

資源安も逆風だ。総合商社は原油や銅などの資源開発で損失が相次いで発生している。出光興産は原油価格の大幅な下落で在庫評価損が膨らみ、最終損益が2期連続の赤字になる見込みだ。

海外の主要企業は既に減益に転じている。QUICK・ファクトセットと米トムソン・ロイターの調べでは、15年12月期の主要企業の純利益は米国が前の期比1%減、ドイツが7%減になった。中国は14年に9%増益だったが、15年は2%減益へと失速した。

米キャタピラーは資源安と中国景気の減速で建機販売が落ち込み、純利益が4割減った。オーバーヘルマン最高経営責任者(CEO)は「資源価格の急回復は望めない。16年も困難続きになる」と警戒する。

中国鉄鋼大手の宝山鋼鉄も純利益(速報値)が前の期比で8割減った。「中国国内の鋼材価格の下落や為替差損で大幅減益になった」(同社)という。」とありました。

中国、ロシア、サウデイ、資源輸出国の経済がガタガタになり、日本も影響を一時的には受けると思いますが、勤勉な国民である以上跳ね返す力があると思います。これこそ労働(知的活動を含む)価値を重視することと考えます。

田村記事

黒田東彦(はるひこ)日銀総裁によるマイナス金利政策導入は英断だが、気になることがある。黒田総裁は先の世界経済フォーラム年次総会(ダボス会議)最終日の23日、資本逃避が止まらない中国について、「私見」と断りつつ、外貨準備取り崩しよりも資本規制強化のほうがよいと示唆した。 英フィナンシャル・タイムズ(FT)紙は1月26日付社説で、黒田案を引用し「中国には資本規制が唯一の選択肢」だと論じた。国際通貨基金(IMF)も規制容認に傾いている。

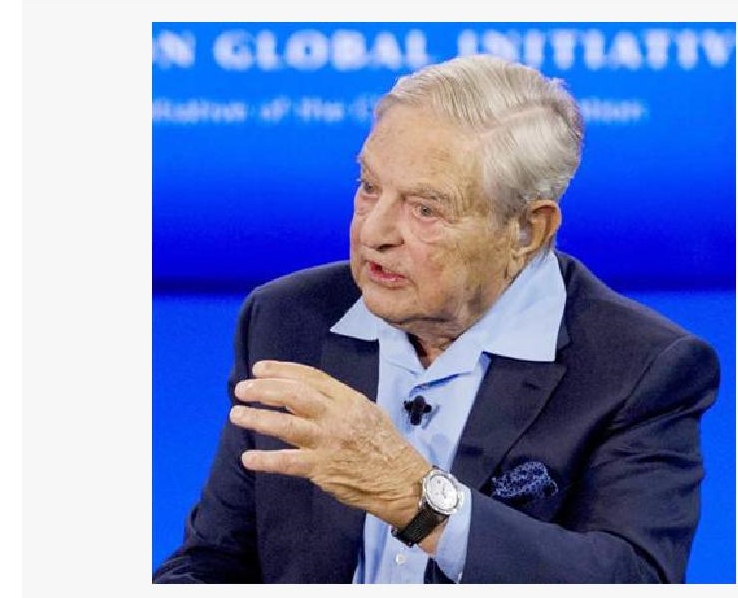

黒田発言より2日前、ダボスでは為替投機で知られるジョージ・ソロス氏が「中国のハードランディングは不可避だ」と言い、中国の3兆ドル(約360兆円)規模の外貨準備などを踏まえ、ハードランディングを「乗り切ることは可能」と付け加えた。これに対し中国国営の新華社通信は、「人民元の空売りを仕掛ける極端な投機筋は多大な損失に見舞われるだろう」と応酬した。

黒田発言より2日前、ダボスでは為替投機で知られるジョージ・ソロス氏が「中国のハードランディングは不可避だ」と言い、中国の3兆ドル(約360兆円)規模の外貨準備などを踏まえ、ハードランディングを「乗り切ることは可能」と付け加えた。これに対し中国国営の新華社通信は、「人民元の空売りを仕掛ける極端な投機筋は多大な損失に見舞われるだろう」と応酬した。

黒田総裁がソロス氏に脅かされる中国への支援を意識したかどうかは不明だが、北京の資本規制強化を勧めるのは、共産党指令による市場統制の肯定である。 IMFは中国金融市場の自由化を条件に、昨年11月の人民元のIMF特別引き出し権(SDR)構成通貨への組み込みを承認した。資本規制強化はその約束に逆行するので、北京のほうからはそうしたくても、大っぴらにはできないし、SDR通貨元を擁護したIMFもFTも自由化しなくてもよい、とは言い出しにくい事情がある。黒田発言は図らずもだろうが、北京と親中の国際金融勢力にとって格好の助け舟となった。

考えてもみよ。資本規制強化で中国の市場危機が収まるとでも言うのだろうか。そもそも、危機は中国の過剰投資、過剰設備と日本のバブル期をはるかに上回る企業債務とその膨張から来ている。資本逃避は人民元資産に見切りを付けた中国国内の企業や投資家、預金者が海外に持ち出すことから起きている。資本規制の強化は当局の強権によって封じ込める。外貨準備に手を付けずに、人民元をドルにペッグさせる管理変動相場制の堅持を意味する。

管理変動相場制こそはチャイナバブルの生成装置である。北京は資本流出の統制によってバブル・マシンを温存し、過剰生産能力の調整を最小限にとどめ、安値輸出に拍車をかけるだろう。自由化の義務から逃れた人民元は今秋にはSDR通貨となって、習近平政権が対外膨張の武器として使用するだろう。資本統制強化こそは、日本にとって中国脅威の増大を許す最悪の選択である。

それにしても、日銀の「親中」ぶりは際立っている。日銀はかのアジアインフラ投資銀行(AIIB)への日本の参加に前向きだし、外貨資産の急減に悩む中国人民銀行との間では、通貨スワップ協定再開協議に応じている。政府から「独立」していようが、日銀が国益とかけ離れてよいはずはない。 (産経新聞特別記者・田村秀男)

高橋記事

日銀の黒田東彦(はるひこ)総裁が個人的見解としたうえで、中国の人民元について「国内金融政策に関して一貫性があり適切な方法として、資本規制が為替相場の管理に役立つ可能性がある」と述べたと報じられた。 物やサービスの移転を伴わない対外的な金融取引のことを資本取引という。日本の外為法では、居住者と非居住者との間の預金契約、信託契約、金銭の貸借契約、債務の保証契約、対外支払手段・債権の売買契約、金融指標等先物契約に基づく債権の発生等に係る取引、および証券の取得または譲渡-などが定められている。 このほかにも、居住者による外国にある不動産もしくはこれに関する賃借権、地上権、抵当権等の権利の取得、または非居住者による本邦にある不動産もしくはこれに関する権利の取得も、資本取引とされている。 こうした取引は、金融機関を通じて行われるので、資本取引を規制しようとすれば、金融機関を規制することとなる。規制の方法としては、全面禁止、取引許可、取引届出、取引報告などがあり、前者から後者にいくにつれて規制が弱くなる。 黒田総裁が指摘した、為替管理と資本取引の関係を理解するには、「国際金融のトリレンマ(三すくみ)」を知る必要がある。それは、「独立した金融政策」「固定為替相場制」「自由な資本移動」のうち、2つまでしか同時に達成することはできないというものだ。

この法則に従うと、資本取引規制によって自由な資本移動をあきらめれば、独立した金融政策と固定為替相場制を達成できる。つまり、国内物価の安定のために金融政策を使うことが可能となり、為替相場も安定させられるというわけだ。

中国の資本規制は原則として許可制で、先進国が原則として報告だけなのに比べて格段に規制が強い。それでも香港などを経由した資本流出の動きを食い止められないようだ。

もっとも、中国が本気になれば規制強化は容易だろう。なにしろ、中国では、問題を起こしたとして摘発された場合、政治的失脚までありえるからだ。

筆者はかつて中国でのコーポレート・ガバナンス(企業統治)に関する国際会議に出席した際、強烈な思い出があった。国有企業ばかりの国で、コーポレート・ガバナンスなんて所詮無理と思っていたところ、中国政府関係者が「中国では粉飾は死刑にもなります」と説明したのだ。さすがに、この発言には度肝を抜かれた。その延長線で、資本流出を勝手に行えば、重罰というのもあり得るだろう。

先進国では、貿易自由化の後に資本を自由化するというのが一般的な流れだ。しかし、中国の場合、貿易の自由化を進めたが、ここに来て資本規制が必要となったことで、貿易も規制せざるを得なくなるかもしれない。

すでに水面下では強烈な資本取引規制が行われているともいわれている。それでも資本流出が続いているのであれば、中国経済はかなり重篤だろう。