中国がP5と一緒になって北への制裁を強化しようとしていますが、南シナ海への目くらましでしょう。ハリス米太平洋軍司令長官が、「中国がADIZ(防空識別圏)を南シナ海に設定することに懸念」と言っていますが、中国がそんなことで譲るとは思えません。相手はハリスではなくてオバマですから。アメリカは勇気のない国になり下がりました。日本を第二次大戦に誘導してまでアジアを機会均等の名のもとに自分のものにしようとした歴史を忘れているようです。

中国国内の瀋陽軍(北朝鮮の支援者)と北京軍の習派との争いがあると予想されますので、習はこれ幸いに瀋陽軍を叩き潰す良い機会と思っている可能性はあります。兎に角利用できるものは何でも利用するのが彼らの特質ですので、今回の米が国連安保理に北の制裁を提案したのは渡りに舟かも。

それより、韓国の変わり身の早いこと。やはり信用ならない民族です。都合が悪くなれば平気で裏切る国です。こんな国を信じて外交すれば亡国となります。明治の英傑たちは皆皮膚感覚で分かっていたはずです。昔と比べて情報の入手が簡単になったのに、今は判断力が鈍らになっています。それも金の為せる業かも。昔はハニーなんて気にしていなかったのに、今やアカ新聞が騒ぎ立て国政と関係ないレベルの所で騒ぎ立て、内閣支持率を下げようとし、国政に影響を与えようとしています。下種の極みであります。でも騙される方が悪い。国民主権を標榜するなら情報強者にならないと。いろんなメデイアから情報を取り、いわゆる権威者の発言ではなく自分の頭で考えないと。小生は8年に及ぶ中国勤務で日本のメデイア、権威のいい加減さについて実感しましたし、中国との訴訟等も4回経験して彼らの阿漕なことは良く身に沁みました。けど、勝てなかったわけではありません。やはり、ロジックと熱意の差でしょう。金で解決するのは最悪です。

韓国の通貨スワップで、中国がTHHADの件で人民元を融通するかどうか分かりませんし、そもそも人民元何て$と違い信用がありませんから、元の支払いでは嫌がる国や企業が多いと思います。日本は「非韓3原則」を貫き、関わらないことです。与党+その他で衆参同日選挙をして2/3を確保しようと考えているのであれば①中韓に妥協せず②消費税凍結は必須です。

記事

(前回から読む)

韓国が通貨危機の再来に怯える。北朝鮮の核実験の後、資本がどんどん海外に流れ出しているからだ。

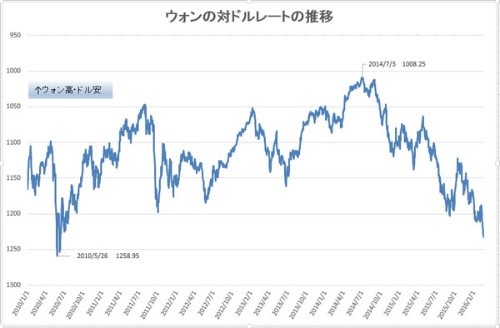

「欧州危機」以来のウォン安

鈴置:韓国の通貨当局が慌てています。ウォンが売られ、2010年の欧州債務危機当時の水準まで安くなったからです。

ウォン安に転じたのは2015年10月でした。まず、米国の利上げ観測により、資本流出が始まったのです。

今年に入り中国経済への懸念や原油安がそれに追いうちをかけ、2月以降は「北朝鮮リスク」も加わってウォンは一気に下げ足を速めました。

2月下旬には、欧州債務危機当時の最安値である1ドル=1258.95ウォン(2010年5月26日)の水準に迫りました。年初と比べても、対ドルで6%ほどの下げです。

通貨当局は急激なウォン売りを牽制するため、口先介入に乗り出しました。2月10日には韓国銀行の李柱烈(イ・ジュヨル)総裁が「市場の変動性が過度に拡大した場合、政府と協力して安定化措置を積極的にとる」と述べました。

いざという時は市場介入するよ、と宣言したのです。韓国は米国から通貨を低めに誘導し、輸出を伸ばす為替操作国と疑われてきました。それだけに、疑惑を増す「口先介入」は自制してきたのですが、堪えきれなくなって解禁したのです。

外貨準備は十分か

同総裁は2月16日にも「マクロ経済リスク以外に、金融安定リスクも考慮しなければならない時期だ」と語り、ウォン相場に配慮する姿勢を見せました。政策金利を年率1.5%に据え置くことを決めた金融通貨委員会の後の記者懇談会での発言です。

そして「対外条件の不確実性が高い状況では政策金利の調整を慎重にする必要がある」と述べました。景気てこ入れのために利下げはしたい。だが、それはウォン売り――資本逃避を引き起こす可能性があるので軽々しくすべきではない、と主張したのです。

2月18日には柳一鎬(ユ・イルホ)経済副首相兼企画財政部長官が「外国為替市場の状況を注視している。非常に急激な変動があればスムージング・オペレーション(微調整)を行うのが原則だ」と述べました。この発言も市場介入を示唆したものです。

聯合ニュースの「当局、為替下落に4年5カ月ぶりの『口先介入』……歯止めをかけられるか」(2月19日、韓国語版)が、こうした当局の必死の防戦ぶりを伝えています。

柳一鎬・経済副首相は2月19日には国会で「現在の外貨準備高は予測可能な国際金融市場の不安に備えられる」と答弁しました。聯合ニュース「韓国経済副首相、外貨準備高は『不足していない』」(2月19日、日本語版)が伝えています。

通貨危機を引き起こす資本逃避を防げるのか。それをカバーする外貨準備が十分にあるのか――との趣旨の質問が、ついに国会でも出たのです。

株式市場も外国人売り

—韓国は1997年に通貨危機に陥りましたね。

鈴置:そのトラウマが深く韓国人の心に残っています。あの危機で多くの人が職と希望を失いました。その後、2008年と2011年にも資本逃避が起きて韓国人は肝を冷やしました。外貨準備に神経質になるのは当然なのです。

—前回の「『THAADは核攻撃の対象』と韓国を脅す中国」の最後のくだりによると、株式市場でも外国人の売りが続いているとのことですが。

鈴置:2015年12月初めから外国人が売って機関投資家が買う、という展開が続いています。外国人の売りは決まって1日に2000億ウォン前後――ざっくり言って2億ドル弱。相場を崩さないよう、少しずつ売り抜けている感じです。

外国人売りは東京市場でも見られる現象です。ただ「安全への逃避」を目指す投資家は、日本株を売っても円は買います。

一方、韓国の場合は株もウォンも売ります。世界経済が不安定になると、ウォンは危険な資産に区分されるからです。だから外国人の韓国株売りは、資本逃避の先行指標として注目すべきなのです。

地政学リスクが決定打

—現在のウォン売りの主因は「北朝鮮」なのですか?

鈴置:先ほど引用した「当局、為替下落に4年5カ月ぶりの『口先介入』……歯止めをかけられるか」(2月19日、韓国語版)も「北朝鮮リスクが決定打」と書いています。以下です。

- 北朝鮮の長距離ミサイル発射と開城工業団地閉鎖などによる地政学リスクの高まりは、不安定なソウル外為市場を一層揺らす決定打となったのだ。

2015年10月からのウォン売りの主因は米金利上げでした。しかし年明け以降、市場は米連邦準備理事会(FRB)の心を読んで「利上げは当分の間、見送られる」と見なしました。

原油価格も底入れの気配が出てきました。中国経済への懸念は続くでしょうが、人民元の対ドルレートを見る限り小康状態にあります。結局、2月以降のウォン売りの主犯は「北朝鮮」なのです。

北に年間1億ドル渡してきた

—4回目の核実験は1月6日のことでした。なぜ、今ごろになって市場に影響するのでしょうか。

鈴置:4回目の核実験や2月7日の長距離弾道ミサイル実験そのものは、さほど市場を揺らしませんでした。北朝鮮の挑発に韓国市場は慣れっこになっているからです。

市場心理を大きく悪化させたのは開城工業団地の稼働中断でした。韓国政府が2月10日に宣言したものです。

この工業団地は2004年に開設されました。南北を分かつ軍事境界線の北側にあって、韓国企業124社が進出し、約5万4000人の北の労働者が働いています。

中断の理由は「労賃として支払われる年間約1億ドルが北朝鮮の核開発の資金になっているから」です。韓国政府がこう発表した以上、工業団地の再開はまず無理と見なされました。

顔色変えた韓国記者

—それがなぜ、ウォン売りにつながるのでしょうか。

鈴置:「外貨と対話の窓口を断たれた北朝鮮が暴れ出す」と市場が考えたからです。実は2013年4月から5カ月にわたって、北朝鮮側がこの工業団地の稼働を止めたことがあります。

私がこのニュースを聞いたのは韓国紙の記者と昼食をとっていた時でした。ニュースに接した瞬間、韓国の記者の顔が異様にこわばったのを、今でもありありと覚えています。

「下手すると戦争になる」とこの人は考えたのです(「韓国株まで揺さぶり始めた金正恩の核恫喝」参照)。

—ではなぜ、朴槿恵(パク・クンヘ)政権は返り血を浴びる稼働中断に踏み切ったのでしょうか。

鈴置:韓国は全世界に向かって、北朝鮮の核・ミサイル実験に対する徹底的な制裁を求めています。そんな中、肝心の韓国が北にドルを渡していた、では誰からも相手にされません。

多くの韓国紙が、米国と日本が韓国に中断を求めたと報じています。厳しい対北制裁を避けようとする中国だって、韓国から批判されれば「開城工業団地経由で北にドルを送っている国に文句を言われる筋合いはない」と言い返すに決まっています。たぶん、そう言っていたでしょう。

3年ぶりの「韓国売り」

—2013年にこの団地が一時閉鎖された時、韓国市場はどうなったのですか?

鈴置:株も為替も大きく下げました(「韓国株まで揺さぶり始めた金正恩の核恫喝」参照)。

北朝鮮が韓国を威嚇し始めた2013年3月14日以降の3週間で、株式市場での外国人の売り越しは4兆ウォンを超しました。政府の意向を受けたと見られる機関投資家が防戦買いに入りましたが、同年4月5日には年初来安値を付けました。

為替もウォンレートのグラフを見れば一目瞭然です。2013年3月中旬からウォンは下げに転じています。4月5日は1ドル=1131.80ウォンと7カ月ぶりのウォン安・ドル高で引けました。

当時、韓国メディアは「韓国売り」を恐れる政府が、世界の格付け会社に代表団を送り「正確な事実」を伝える計画だ、とも報じました。

核実験などで緊張が高まって市場が荒れても、それは一過性で終わることが多い。ただ、軍事的な緊張が長引くと、さすがにボディーブローのように効く――ことがこの時に判明しました。

今、市場参加者たちはデジャヴ――既視感に苛まれています。「2013年春」を思い出して「韓国売り」に走っているのです。

左派系紙が叫ぶ「コリアリスク」

—北朝鮮も「敵の市場を荒らす」作戦が有効だと知っているのでしょうね。

鈴置:もちろん分かっています。2013年当時の韓国紙は「市場攻撃」に悲鳴をあげ、なかでも左派系紙は「北との対話」を訴えたのです。

今回も2月17日、金正恩(キム・ジョンウン)第1書記がミサイルに関し「もっと多く、もっと速く、もっと痛快に撃ち上げろ」と命じたと2月19日、朝鮮中央通信が報じています。

一義的には北朝鮮の国民の士気を上げるために「もっと多く」と煽ったと思います。が、少なくとも結果的には「韓国売り」要因になります。軍事的な緊張が長引く中、ウォンや韓国株を買おうという人は、あまりいないからです。

2月19日、韓国の国家情報院が「北が金正恩第1書記の指示で韓国に対するテロを計画中」と発表しました。

左派系紙のハンギョレは2月20日の社説「コリアリスクの為替影響を警戒すべし」(日本語版)で、この発表も為替相場に悪影響を与えたと韓国政府に警告を発しました。

「北朝鮮リスク」ではなく「コリアリスク」と呼んで、南北双方に責任があるかのように書いたのが左派系紙らしいのですが。

「体制崩壊」に言及した大統領

—3年前と同じように、韓国の市場は当分荒れるということでしょうか?

鈴置:市場予測は難しいし、安易にすべきでもないと思います。でも、2013年当時以上に「荒れる」要因がそろっているのは事実です。まず、南北の対決が異次元の厳しさを見せていることです。

朴槿恵大統領は2月16日の国会演説で「工業団地閉鎖」に触れた際、以下のように述べました。聯合ニュースの「朴大統領、対北政策大転換……『北政権変化』体制崩壊まで言及」(2月16日、韓国語版)に添付された動画で発言を視聴できます。

北の政権が核では生存できず、むしろ体制崩壊を早めるだけだということを痛切に悟り、自ら変化するしかない環境を作るために、より強力で実効的な措置をとっていきます。

北に関し「体制崩壊」という言葉を朴槿恵大統領が使ったのは初めてです。北朝鮮との対決姿勢を明快に打ち出したのです。

だから、対話と安定の象徴である開城工業団地の再開の可能性も極めて低い。北の体制打倒を目指す一環ですから、北朝鮮が核を放棄しない限り、韓国は再開には踏み切らないでしょう。

一方、3年前の「工業団地閉鎖」は北朝鮮側によるものでした。発足間もない朴槿恵政権を揺さぶるのが目的です。しかし韓国側が放っておいたので、ドルが欲しい北側が結局は折れて再開しました。

金正恩第1書記も、朴槿恵大統領に「体制崩壊」とまで言われれば黙ってはいられないでしょう。最低限、次なるミサイル発射や韓国に対するテロ、局地攻撃をするフリでもしなければ格好がつきません。それだけでも十分に韓国市場を揺さぶれますしね。

日本とのスワップは消滅

—ハンギョレ風に言えば、韓国市場を揺らすのには南の政権も協力してくれている、ということになりますね。

鈴置:韓国政府としては国民にテロへの警戒を呼び掛けないわけにもいかない。痛し痒しです。ハンギョレは、政府がテロ説を流すのも陰謀だ、と言いたそうですが。

2013年当時よりも韓国市場が荒れるであろう理由が、もう1つあります。冒頭で説明したように「北朝鮮リスク」が発生する前から世界経済には「リスク」が山積し、韓国からの資本流出が起き始めていたのです。これが韓国政府にとってつらいところです。

—2013年当時は、韓国は日本との通貨スワップも維持していましたが、今回はありません。

鈴置:その差も大きい。日本とのスワップは2013年春の段階で2本、残っていました。ただ、いずれの期限が来ても韓国は更新しようとしませんでした。結局、2015年2月をもって日韓の2国間スワップは完全に消滅しています。

韓国の通貨スワップ(2016年2月22日現在)

| 相手国 | 規模 | 締結・延長日 | 満期日 |

| 中国 | 3600億元/64兆ウォン(約560億ドル) | 2014年 10月11日 | 2017年 10月10日 |

| UAE | 200億ディルハム/5.8兆ウォン(約54億ドル) | 2013年 10月13日 | 2016年 10月12日 |

| マレーシア | 150億リンギット/5兆ウォン(約47億ドル) | 2013年 10月20日 | 2016年 10月19日 |

| 豪州 | 50億豪ドル/5兆ウォン(約45億ドル) | 2014年 2月23日 | 2017年 2月22日 |

| インドネシア | 115兆ルピア/10.7兆ウォン(約100億ドル) | 2014年 3月6日 | 2017年 3月5日 |

| CMI<注> | 384億ドル | 2014年 7月17日 | |

<注>CMI(チェンマイ・イニシアティブ)は多国間スワップ。IMF融資とリンクしない場合は30%まで。

資料:ソウル新聞「韓国の経済体力は十分」(2015年2月17日)

金融面でも中国を頼めるようになったから日本とのスワップは不要、との判断でした。2013年6月に訪中した朴槿恵大統領は中国とのスワップを3年間、延長することで合意しています。

なお、日本とのスワップ終了により、韓国はドルを借りられる2国間スワップは全て失いました。相手先の通貨で借りるスワップだけが残っています。

中国から借りられるのは人民元です。韓国の債券はドル建てがほとんどですから、いざという時にこのスワップで直ちに対応できるかは分かりません。

中国とも喧嘩、市場は底なし沼?

—地上配備型ミサイル迎撃システム(THAAD)配備の問題で、韓国は中国を怒らせてしまった。前回の「『THAADは核攻撃の対象』と韓国を脅す中国」によれば、人民元建てスワップでさえ、中国が発動してくれるか分からない、とのことでしたね。

鈴置:そこがポイントです。市場も「中韓スワップは機能しないのではないか」と見なし始めました。投資家はそれを織り込んで動きますから、韓国の株も為替も底なし沼に陥る可能性が出てきたのです。

(次回に続く)