サイト管理人のブログです。

ブログ

ブログ一覧

2/3日経ビジネスオンライン 福島香織『弾圧と低賃金と闘う「中国新聞労働者」の受難 不安の中、ネットで地方ネタ探し、週100本執筆…』について

米大統領選・党員集会で、アイオワ州ではサンダースが僅差で敗れました。ヒラリーが勝ったのは残念。共和党はトランプがクルーズに敗れました。TVCM等の空中戦だけではだめで、戸別訪問という地上戦を地道にこなさないといけないという事です。マルコルビオが三位に入ったのは良かった。

さて、本記事ですが80后(一人っ子政策以降に生まれた人たち)の記者が多いとのこと。当たり前で、老齢の記者は引退していきますので。でも週100本も記事を書かないといけないというのは辛いですね。出来高制と言うのは如何にも中国らしいです。剽窃は当り前の世界です。まあ、元々中国・韓国はパクリの文化ですから、何とも思っていないでしょうけど。

以前中国勤務時代に新華社の記者との付き合いがあり、工場建設でのトラブルを解決して貰いました。競合相手が役人を味方につけ、金が行き詰まる工作をしていました。「それを書く」と役人を脅したらすんなり資金の入金が認められました。その記者は当然見返りを要求してきましたが。新華社系は力を持っており、公安や国家安全部との繋がりもあり、外国特派員はスパイと思っていますが。ただ、一般の記者でも、昔は開業式のイベント等に招待するときは、お車代を払わないと記事にしてくれませんでした。

最後の「日本の記者のような恵まれた環境で、簡単に報道圧力に屈したり、報道モラルを見失ったり、捏造したりしては、一分の言い訳もできないと思う。」と言う部分に強く共感します。朝日新聞の慰安婦捏造報道や左翼系メデイア(毎日、東京、共同、北海道、琉球新報、沖縄タイムス等)は日本を貶めることに精力を傾け、中国の人権弾圧や軍事拡張については知らんふりするという二重基準の報道を続けています。TVでも、国谷、岸井、古舘が降板とのこと慶賀の至りです。でも購読したり、視聴する人がいるから経営が成り立つわけで、見ないことが肝要です。不買こそが相手に一番ダメージを与えることができます。そもそも左翼メデイアを見続ければ脳内に刷り込まれ、お花畑になり、リアルポリテックスが理解できなくなります。記事を見るときは我がことのように置き換えてみないと。そうすれば解説者の言っていることに違和感を覚えるでしょう。

記事

中国の記者たちが日本やその他西側諸国の記者たちよりも、給料も少なく、権力からの圧力も強く、報道の自由もほとんどない厳しい環境に置かれ、”新聞民工”(ニュース労働者)と呼ばれる状況の中で奮闘していることは、拙著『中国のマスゴミ』(扶桑社BOOKS新書)でも紹介しているが、先月に米PRニュースワイヤー社が出した「2016年中国記者工作者の生存状況と業務習慣」というリポートが、なかなか考えさせられるので紹介したい。

これは2015年11月から2016年1月にかけて、PRNがオンラインで中国の2万人の記者にアンケートをとって1477人から得た回答をもとにまとめたもの。この回答の少なさが、中国の記者の発言の不自由さを物語っているような気もするのだが、それでも西南大学新聞メディア学院など研究機関の協力や、数十人の大手メディアの著名記者らの聞き取りなども加えて、少なくとも労働環境の様子は垣間見える。

辞める理由は、収入の低さと未来の暗さと

それによると、現在の中国の記者たちの主力は1985年以降に生まれた若者である。67.9%の記者が北京、上海、深圳、広州の4大都市出身で、うち北京出身の記者は41%を占めている。また男性が62.7%を占め、男性を中心とした業界である。

80.6%が月収1万元(18万5000円)以下で、うち3割が月収5000元以下だという。このほか、6~10年のキャリアの記者と11~20年のキャリアの記者の間には、明らかな年齢やキャリアによる収入差がなく、31歳から50歳の記者で月収が2万元以上となるのは5%以下という。入社2年目の駆け出し記者の月収は2000~5000元で、社会部(総合)記者、教育・リクルート部門の記者収入は相対的に低い。

記者を辞めたいとすれば、一番の理由は収入の低さであるという回答が58.8%に及ぶ。次に業界の未来に期待できない(43.6%)、報道の理想を実現できない(26.7%)と続く。多くの記者が給与に満足していない一方で、将来5年は記者稼業を続けたいとする回答は68.7%に上った。

どのような取材技能を磨きたいかという質問では、深く掘り下げたストーリー報道のテクニックと答えたのは52.5%、数字データなどを使った可視化報道のテクニックと答えたのは43.1%、カメラの撮影テクニックと答えたのは38.3%だった。

13.9%の記者は週100本の記事を執筆

また記者が情報を取得する方法としては、QQ、微信などのネットの通信ツール、業界サイト、微博、ブログなどのネットメディアがいずれも50%を超えており、次に電子メール(47.2%)、オフライン活動・記者発表会(43.5%)と続く。39.1%の記者がスマートフォン・携帯電話のニュース配信などで情報や報道のきっかけをつかんでいるという。

また報道記事を書く際に、87.1%の記者がオフィシャルな報道通稿(新華社などが配信する記事)を信頼できるソースとする、と答えており、次に企業・機関の高官、報道官からの情報(51.7%)、オフィシャルなSNSメディアのアカウントが配信する情報(41.6%)、企業・機関のオフィシャルサイト(39.7%)が続いている。

また74.2%の一線級記者らは毎週5本以下の独自記事を書き、うち65.7%の記者が記事を1本書くには、平均2~5時間、資料を収集し精査するという。

66.5%の記者は毎週少なくとも30本以上の企業ニュース記事を書いており、うち13.9%の記者は週に100本以上の記事を書いている。

31%の記者が毎日、6社以上の企業の広報担当と自主的に連絡をとっているとも。

この調査リポートを私の経験などと照らし合わせて解説してみると、確かに中国の記者は全体的に若い。20代後半でデスク、30代で編集長は当たり前だ。若年化しやすいのは、中国において記者の仕事が大変な割には収入が低いことも大きい。昔、友人の中国人記者からこう言われたことがある。「年をとって新聞記者を続けているのはばかですよ。普通は取材中にできたコネを使って、株でもうけたり、起業したり、ジョブホップするんです。いつまでも記者をやっているのは、中央宣伝部入りを目指す官僚志向か、記者しかできない人だけですよ」。確かに、記者からコンサルタントや宣伝・広告、貿易、不動産などの企業家になっているケースは少なくない。

中国のネットメディアTMTPOSTが、中国記者の状況と日本の記者などと比べているが、日本の記者は厚生労働省の職業別平均収入ランキングでいえば第6位に入り、弁護士、歯科医、建築士などの伝統的高収入職業と匹敵する。正直いえば、大手テレビ局や大手新聞に所属する記者を基準にしているために平均収入が跳ね上がっているだけであり、私が昔所属していた新聞社などは、この平均収入のよくて6がけぐらいでなかったかと思う。だが朝日新聞記者は、終身雇用で20代で年収1000万円を超えるのが当たり前、30代で1200万円、40代で1300万円から1400万円…、と紹介されている。

給料は歩合制、ネットや広報資料からネタを

ちなみに週に100本記事を書く日本人記者に私はお目にかかったことがない。比較的出稿量が多いと言われた私もまともに取材すれば、1日3本が体力的気力的に限界だった。年収1500万以上の大新聞記者様になると週1本、たいしてうまくもないコラムや解説を書いているだけ、といった人もけっこういる。もっとも日本が特殊なのであって、英国も米国も記者の給料というのはそう高くないようである。2015年の英国の新人記者の平均年収は1万2000~1万5000ポンドぐらいで、タクシー運転手や配管工とほぼ同じ水準だという。2015年のミドルクラスの米国記者の平均年収は3万7813ドルという。

中国人記者が週100本記事を書く、というのは多少の誇張はあるかもしれないが、仕事量はざっとみても日本の記者の5、6倍はありそうである。特にネットメディア記者の仕事量は半端ではない。中国の記者は固定給ではなく、書いた原稿の本数に応じて給与が出る歩合制が多いため、とにかく記事の出稿量が多い。CCTVや新華社など潤沢な取材費が用意されている国営メディアは別として、普通の地方紙は取材費も限られており、しかも常に政治的に問題がないかを考えなければならないので、なんでも手あたり次第取材できるというわけではない。週100本記事を書く場合は、結局、ネットのSNSでネタを拾ってそのまま書いたり、企業の広報資料の書き写し程度のものが多い。また、政治ニュース、大きな事故・事件ニュースは原則として独自取材は禁止なので、新華社配信や公式発表を縦のものを横にする程度で出稿するしかないという事情もある。

だが、そういう発表もの書き直し記事は原稿料が低いし、なにより読者がついてこない。こうして、非常に限られた環境の中で、読者受けをする企画ネタも書かなければならないのだから苦労する。

そこで原稿料が比較的高く、また政治的にも当局から圧力を受けにくい経済記事が多くなる。読者受けするのは、消費者の立場に立った企業のスキャンダル、不祥事記事。こうした不祥事記事は、主に”タレこみ”と呼ばれる関係者やライバル企業からのリークを基に取材を進めていくので、日ごろから企業回りが重要となっていく。毎日、6社以上の企業関係者と連絡を自主的に取っているというのはあながち誇張ではなかろう。

だが、企業不祥事ニュースも、ものによっては政治が絡み、報道した記者が逮捕されることもある。以前、「中国・新快報記者はなぜ逮捕されたのか」で紹介したとおりである。習近平政権では、企業不祥事もタブー入りしかけている。

狙い目は、ネットにあふれる地方の小さな事件

アンケートからも分かるように、インターネットのSNSが発達した昨今は、ネットからネタを拾う取材法が増えている。ネット上では、地方の都市や農村で起きた小さな事件のネタがあふれている。これは記者の筆力次第で、多くの読者の共感を呼ぶカバーストーリーとなる。たとえば、甘粛省永昌県の女子中学生がチョコレートを万引きしたのを責められて自殺した事件。

昨年12月28日、甘粛省の田舎町で、13歳の女子中学生が、ひもじさからスーパーでチョコレートを万引きした。店主がこれを見つけて、他の客の前で罵りだした。ついには母親を呼び出し、罰金150元を払えという。だが貧しい母親はそのような大金は持っておらず、金をかき集めているうちに、その娘はショッピングセンタービルの17階から飛び降り自殺をした。

この事件について、両親はスーパーの無慈悲な対応が自殺の原因となったと主張、これに同調した数千人の群衆が28日、29日とスーパーを取り囲んだため、武装警察が出動した。ネットに流れた動画には、暴徒化した群衆に武装警察の車両がひっくり返された様子などが映っていた。こういう事件は、背後に、13歳の少女の境遇を書き込むことで社会の共感を大いに呼び、また貧困問題という背景について掘り下げることもできる。しかも、批判の矛先は地方政府なので、中央政府を批判するよりは政治リスクが少ない。30日には、中国各紙がこの記事を社会ニュースとして報じた。

だが、この事件を1月に入っても追跡取材していた蘭州晨報の張永生記者ら地元紙3社3記者が、突然失踪。やがて地元公安当局に逮捕されていることが明らかになった。容疑は当初、「買春」と発表されていたが、途中で「政府に対する恐喝」に変わった。張永生は地元市中心部で行われた防災訓練中に周辺の建物に火が燃え移り火事となった事件を取材するために、市当局の「取材するな」という警告を無視して現場に行ったところを拘束されたという。これは記者の不祥事事件ではなく、明らかな報道弾圧だと見られている。

地方でも報道弾圧、問われるモラル

甘粛の3記者逮捕については、記者ら所属の新聞社が公開書簡を発表し、地元政府の対応を批判している。矛先が中央政府に向いていないので、世論の盛り上がりによっては、中央政府は新聞社側を擁護するかもしれない。この事件はまだ先が見えていない。

習近平政権になってから、もともと厳しい記者稼業の環境はますます悪化していると言えそうだ。少ない給料に長時間労働、そして厳しい弾圧、冤罪逮捕の恐怖と隣り合わせ。そういう環境の中で失われてしまうモラルの問題。「新聞民工」と呼ばれる中国記者の境遇を少しでも知れば、日本の記者のような恵まれた環境で、簡単に報道圧力に屈したり、報道モラルを見失ったり、捏造したりしては、一分の言い訳もできないと思う。

2/1JBプレス 加谷珪一『台湾の政権交代を後押ししたTPPという存在 民進党圧勝の裏側と中台問題の行方を読み解く』について

1/30「士気の集い」澁谷司先生講演会で、先生は「台湾独立は中華民国からの独立を標榜していたのであって、中国からの独立を意図したものではなかった。元々中国とは別な政治実体として存在していたので。いつの間にか中国からの独立にすり替わってしまった」とのこと。中国国民党はありもしない「92年共識」をでっち上げ、台湾を共産中国に売り渡そうとしていると小生には見えます。流石蒋介石が連れてきた連中の子孫と言うべきか。リアル中国人です。陳舜臣が日経の私の履歴書に書いていた「黄河の花園口の堤防決壊」も日本軍のせいにする卑怯な連中です。

https://ja.wikipedia.org/wiki/%E9%BB%84%E6%B2%B3%E6%B1%BA%E5%A3%8A%E4%BA%8B%E4%BB%B6

加谷氏は「中国のTPP加入は確実」と書いています。国民党が思っているのか、加谷氏の思いか分かりませんが、中国がTPPに加入することはないでしょう。オバマですらTPPについて「我々は中国のような国に世界の経済のルールを書かせない」と言っています。中国を国際社会に関与させてもルール破りが常態となっています。WTO然り。AIIBを作り、米国の覇権に挑戦する姿勢も見せています。幸いTPPに欧州は入っていませんから、AIIBのように欧州が加盟して中国を助けるようなことは起きないでしょう。共和党の大統領になればもっと中国に厳しくなります。

蔡英文は昨年の訪日時に「日本との産業同盟」を提起していましたが、澁谷先生によれば「台湾との経済的結びつきは深くならないのでは。経済界とも話ししているが、見込み薄。関心がない。チャイナの影響を受けている」とのこと。今の財界は安全保障について関心がないのは畸形ですが、日本の戦後教育自体が畸形だったからというのはあります。でもこの辺で遮断しないと。ハリス米太平洋軍司令長官が「中国から攻撃があれば尖閣は守る」と明言してくれました。共に戦う姿勢を見せないと。日本人はもっと真剣に国防を考えないと。

記事

総統選挙で勝利した民進党の蔡英文主席(2016年1月9日撮影)。(c)AFP/SAM YEH〔AFPBB News〕

台湾で1月16日、総統選挙(大統領選挙)が行われ、独立志向の強い野党・民進党の蔡英文主席が圧勝した。民進党は立法院(議会)選挙でも過半数を獲得しているが、総統選挙と立法院選挙の両方で民進党が勝利したのは1949年の中台分離以後、初めてのこととなる。

台湾はかつて、民進党の陳水扁氏が総統に就任し(2000~2008年)、独立の機運が高まった時期があったが、結局、独立運動は尻すぼみになってしまった。

最近になって再び独立運動が活発になってきたのは中国の台頭が原因だが、そこにはTPP(環太平洋パートナーシップ協定)交渉をめぐる諸問題が複雑に関係している。経済という視点を切り口に台湾の歴史を紐解き、今後の台湾について考察してみたい。

米国との国交は失ったがアジアのハイテク基地として躍進

台湾はよく知られているように、中国本土から分離する形でスタートした。中国は清王朝が支配する帝政国家だったが、1911年の辛亥革命によって中華民国が成立した。しかし中国の内政は安定せず、太平洋戦争を挟んで国民党と共産党との間で内戦(国共内戦)となり、勝利した中国共産党は1949年、中華人民共和国の建国を宣言し、中国は共産国家となった。内戦に敗れた国民党は台湾に避難し、そこで中華民国政府を継続している。双方は、自らが正統な中国政府であるとの立場を譲らず、国際的には2つの中国が併存する状態となっていたわけである。

米国には台湾(国民党)を支持する華僑が多く、チャイナロビーと呼ばれる強力な政治勢力を形成してきた。しかし1972年にニクソン大統領が電撃的な訪中を実現したことから、台湾の国際的な立場は大きく変わることになる。米国はその後、間接的には台湾を支援しながらも、中華人民共和国を正式な中国とみなす立場を取ってきた。日本政府も同様に、日中国交正常化以降、中華人民共和国を正式な中国としている。

もっとも台湾は、米国や日本との正式な国交は失ったものの、半導体のファウンドリビジネス(設計を行わず、製造受託に特化するビジネス)やパソコンのOEM(相手先ブランドによる生産)など、米国経済との連携を強め、アジアのハイテク基地としてめざましい経済発展を遂げた。

中国は文化大革命によって内部がズタズタになってしまったことから、思うように経済を発展させることができず、台湾との経済的な格差はなかなか埋まらなかった。毛沢東氏の死後、最高実力者に登り詰めた鄧小平氏は、積極的に改革開放路線を進めたが、その成果が本格的に出てきたのは、だいぶ後になってからのことである。

内省人である李登輝氏が付けた民主化への道筋

台湾の独立運動は、台湾経済のめざましい成長と軌を一にして発展してきた。

台湾には、国民党員を中心とした中国大陸から渡ってきた人たち(外省人)と、もともと台湾にいた中国人(内省人)の対立がある。国民党は独裁的な政治を続け、内省人を冷遇してきたので、内省人は長く政財界の要職には就けなかった。このため起業家として身を立てる人が多く、こうした人材が台湾のハイテク産業を支えてきたという側面がある。世界最大のコンピュータ・メーカーのひとつに数えられたエイサー創業者の施振榮(スタン・シー)氏も内省人出身の起業家の一人である。

ハイテク産業をエンジンとして、台湾の経済が発展するにつれ、内省人の発言力は強くなり、これに伴って独立を目指す動きも活発化していった。独立運動が最高潮となったのが、独立志向の強い野党・民進党の陳水扁氏が総統に就任した2000年頃のことである。

1990年における台湾の1人当たりGDPは中国の24倍に達しており、中国の加速度的な成長が始まった2000年時点でも16倍の格差があった。中国は人口が多いのでGDPの絶対値こそ中国の方が多いが、豊かさという点では台湾経済は中国経済を圧倒していたのである。

実は民進党に政権交代する直前の台湾総統は、国民党の李登輝氏であった。李氏は国民党員ではあるものの、内省人であったことから、密かに台湾独立の布石を打ってきたといわれる。自身が総統に登り詰めることで、台湾民主化の道筋を付け、民進党への政権交代の道を開いたのである。その意味では、陳氏は満を持しての総統就任ということになる。

中国による台湾財界人の取り込み工作

陳氏は、初代総統である蒋介石氏の名前を冠した「中正国際空港」の名称を変えるなど、独立色を強めていったが、独立運動は思いのほか盛り上がらず、次の総統選挙では再び国民党に政権の座を譲ってしまう。

陳氏自身に金銭スキャンダルが浮上したことや、立法院で民進党が過半数を取れず、政策をことごとく国民党に妨害されたことが直接的な理由だが、何より台湾国内に慎重論が多かったことが、独立が進まなかった最大の原因である。

当時の台湾では経済に対する強い自信があり、わざわざ独立運動で政治を不安定化させなくても、実質的に中国からの独立を実現できると考えた人も多かった。だが時代はそれとは逆の方向に進み始めることになる。総統選挙の結果、国民党の馬英九氏が新しい総統に就任し、国民党は再び政権の座に返り咲くが、このあたりが中台関係の大きな転換点となった。

中国はその前後から驚異的な経済成長を実現し、同時に台湾経済人の中国への取り込み工作を本格化させている。台湾の財界人で中国進出を希望する人には、最大限の補助を行い、多くの財界人が中国に渡っていった。

iPhoneやiPadの製造を一手に引き受け、シャープの液晶事業の買収を狙っている鴻海精密工業の創業者・郭台銘(テリー・ゴー)氏は、こうした新しいタイプの経済人の典型である(郭氏は外省人)。鴻海は台湾企業でありながら、中国に積極的に進出し、大連や成都に巨大な工場を設立した。

中国本土では、一時期、台湾出身の実業家をあまりにも優遇することから、国内の経済界から反発の声が上がっていた。それくらい、中国の台湾取り込みは積極的だったのである。

こうした工作の結果もあり、親中派の財界人に支えられる形で、国民党は、宿敵であった中国共産党との融和路線に舵を切ることになる。それ以降、国民党は急速に中国との距離を縮めていくことになるのだが、この動きが、中国を嫌う台湾人からの反発を強める結果となり、今回の敗北につながった。

TPPの存在が国民党を共産党に近づけた?

それにしても国民党は、かつては内戦まで行った中国共産党に対して、なぜ、そこまで接近する必要があったのだろうか。こうした動きの背景にはTPP(環太平洋パートナーシップ協定)の存在があるといわれている。

TPPは2015年10月、5年の歳月を経て、24カ国による基本合意が成立した。中国は今のところTPPに参加していないが、中国がメンバーに加わることはほぼ確実といわれている。台湾もTPPに参加する方向性で国内の調整を進めているが、ここでやっかいな存在となるのが中国である。

TPPが無事スタートすれば、次の焦点は中国がどのような形で参加するのかという点に絞られてくる。もし中国が先にTPPに加盟してしまうと、台湾はTPP加盟交渉を、米国に対してだけでなく、中国とも行わなければならない。そうなってしまうと、台湾の外交的な立場は一気に弱体化してしまうだろう。

このため国民党内部では、まず中国との経済協定を急ぎ、米国が中国と交渉を行う段階で、台湾も自動的に同じ交渉のテーブルに乗るべきだとの意見が強くなった。その結果として中国と合意に至ったのが「中台サービス貿易協定」である。

中国があまりにも大きくなりすぎた

だが、この協定合意がかえって国民党の敗北を決定付けることになった。2014年4月には、協定に反対する学生が立法院(国会)を占拠するという事件が発生し、馬政権は対応に苦慮する結果となった(ひまわり運動)。このままでは台湾が中国経済に飲み込まれてしまうという危機感が、今回の選挙結果につながった可能性は高い。

では、圧倒的な支持で政権の座についた蔡氏は、中国との対話を閉ざし、一気に独立の方向に舵を切るのか?

おそらくそうはならないだろう。その理由は中国があまりにも大きくなりすぎたからである。

かつては中国に肉薄していた台湾経済だが、ハードウエア産業の凋落によって、最近では成長率の鈍化に苦しんでいる。ハードウエアに依存していたという点においては、日本企業が陥っている苦境と似たところがある。

現在、中国のGDPは台湾の20倍の規模があり、1人あたりGDPは台湾の半分まで近づいた。台湾は経済的に中国に対抗することが難しくなっているというのが現実だ。また、米国チャイナロビーの影響力も最近は低下が著しいといわれ、米国の政界関係者の中には、公然と台湾への支援を停止すべきと発言する人まで現れている。中国との交渉材料という点では台湾の存在は有意義かもしれないが、米国が本気で台湾独立を支援するメリットは少ない。

台湾国内の雰囲気もずいぶん様変わりした。ひまわり運動に立ち上がった学生は、確かに台湾人としてのアイデンティティを強く持っているが、かつての独立運動とは立ち位置が異なっている。

現実主義者の蔡氏は「現状維持」

彼等が発するメッセージには、強大な中国から台湾の中小企業を守る、あるいは、ようやく育ってきた台湾の民主主義を守るという意識が強く出ている。中国に対抗した独立運動というよりも、強大な中国の存在を前提にした、国内の民主化運動という位置付けに近い。

台湾の経済力が絶頂であった2000年当時において独立運動が思いのほか盛り上がらず、台湾と中国の立場が逆転した今、こうした運動が再び盛り上がっているのは何とも皮肉だが、これは日本国内の世論も同じである。

2000年当時、日本の世論は台湾に対して冷たく、独立を積極的に支持する論調はあまり見られなかった。だが最近では中国への反発からか、台湾独立を支持する論調が強まっているようにも見える。だがタイミングとしてはすでに遅すぎた可能性が高い。

蔡氏は徹底した現実主義者といわれており、当面の中台問題におけるスタンスは「現状維持」である。まずは独立問題よりも、経済の立て直しや、民主化の推進など内政問題に集中することになるだろう。中国に対して最終的にどのように振る舞うのかは、台湾経済の今後と、自由貿易構想の中での台湾の役割によって大きく変わってくる。

中国は基本的に国際社会において高い地位につきたいとの願望が強く、台湾を武力で強引に併合するような強硬手段に出るとは考えにくい。これまでと同様、自国の経済圏の中に台湾を緩やかに取り込む形で、中台問題を終結させようとするだろう。

日本もこうした現実を踏まえた上で、台湾との付き合い方を考えていくことが重要である。

1/30JBプレス 武者陵司『鍵は中国「毒」の伝染遮断、資本規制だ 世界株安底入れのかすかな曙光が見え始めた』について

武者氏は昔は弱気派だったのが、ここ10数年くらいは強気派と言われています。株価予想も強気で4万円と主張した時もありました。株価が景気の先行指標であるなら、高ければ高い方が良いことになります。安倍政権も株価を重要視しています。マイナス金利もその流れでしょう。

武者氏は、中国は資本規制すべきとの考えですが、市場経済国認定できないでしょう。本文中にもあります1/27の日経・FT記事には「中国には資本規制が唯一の選択肢(社説) 中国政府の当局者たちも相手が海外投資家となると、意思伝達は得意でないとあっさり認める。中国が通貨の人民元をどのように管理するかという問題は、世界の貿易と商品相場に極めて重要だ。最近の為替管理体制の変更後に起きた市場の混乱は、中国政府が意図を説明しなかったがために悪化した。政策当局者は、大幅な切り下げをする意図はないことを明示した。しかし、資本流出と経済減速という現実と、通貨安定への期待と、どう折り合いをつけるつもりなのか、はっきり語ろうとしなかった。

人民元を市場の実勢に委ねると、大混乱を引き起こす恐れがある=ロイター

わかりにくい報道発表を解釈して中央銀行の市場介入の度合いを現状で見定めることに苦労している投資家には、もっとくっきりとすることが救いになる。しかしながら、中国人民銀行の伝達力を高めることは簡単な問題ではない。中央銀行総裁であっても完全な権限を持って話すことができないシステムのなかで、しかも改革路線の政策に国内の他の部分から政治的な制約や抵抗を受けるなかで、中央銀行の伝達力を高めることは革命にも相当するだろう。

加えて、中央銀行が指針を示すことが最大限に効果を発揮するのは、その政策が明瞭であり、その政策が経済指標の変化に応じてどう変わっていくのかを比較的単純に読み通せる場合だ。現時点での中国の現実では、中国人民銀行は明確な行動指針をもっておらず、柔軟性を残しておきたがっている。

■人民元への不安は取り繕えない

どれほど明確さを高めても、根底にある問題を取り繕うことはできない。その問題とは資本流出である。米国の利上げを見通して企業がドル建て債務の返済を急ぐなか、汚職取り締まりと投資機会の不足という国内事情が、中国の人々を国外への資金移動に駆り立てている。さらに人民元切り下げの不安が資本流出に輪をかけている。しかし、中央銀行は人民元安を求めるどころか、逆に買い支えに巨額の外貨準備を費やすことを余儀なくされている。

この圧力が続くなか、中国の政策当局に魅力的な選択肢はほとんどない。3.3兆ドルの蓄えがあっても外貨準備を際限なく減らし続けることはできず、また政府もそれを許さないだろう。国内投資の魅力を高めるための利上げも、資本流出に歯止めがかかることになる可能性は低い一方で、すでに痛みを引き起こしている実体経済の減速を悪化させてしまう。人民元を市場の実勢に委ねることは、知的には筋が通るが、短期的に市場に極めて大きな混乱を引き起こす恐れがあり、世界経済に巨大なショックとなる。中国内にも国外にも、このような道筋を検討しようとする政策立案者はほぼ皆無だろう。

残る唯一の選択肢は、日本の中央銀行総裁が先週示唆したように、圧力が和らぐまで資本規制を強化することだ。改革を逆行させる考えはないとの断言とは裏腹に、聞いた話に基づく事例証拠は中国政府がすでに海外送金を難しくしていることを示唆している。これは最近の自由化策の基調に反する。中国の人民元が昨年、伝統的な準備通貨と並んで国際通貨基金(IMF)の特別引き出し権(SDR)の構成通貨に採用されたのも、自由化があってのことだった。しかし、そのIMFも、量的金融緩和が新興国への短期資金の大量流入の引き金になってからは、一時的な資本規制の妥当性を認めることに前向きになっている。

資本規制は長期的な解決策ではないが、現在極めて困難な状況にある中国政府にとっては正しい一歩だ。ただし、それが効果を発揮するのは、中国が息を継げるようになった間に明確な経済再調整の政策を示し、長期的には通貨をより自由化する場合に限られる。そのプロセスには何年もかかるだろう。(2016年1月26日付 英フィナンシャル・タイムズ紙)」とあります。

中国の3.3兆$の外貨準備に触れるなら、外貨負債の4.4兆$にも触れないと片手落ちと言うもの。それでキャピタルフライトが起きている訳です。日経・FTは中国を延命させようと考えているのでは。米国は気にせずFDRが予定通り金利を引き上げていくべきです。中国からの資金流出を促し、人民元を暴落させればピレウス港の買収のようなことはなくなるでしょう。中国の軍事拡張を止めさせるには経済で締め上げる必要があります。問題は経済でなく、軍事です。南シナ海、東シナ海の中国の行動をどう考えるのか。資本規制したら、新たな資金は中国には入っていきません。投資と輸出で持ってきましたが、新たな資金が入って来なければ、負債の多い中国では投資もできないでしょう。それで資本規制に二の足を踏んでいると思います。中国社会そのものが誤魔化しの世界ですので、どこかでゼロ・リセットしないといけないと思います。それで世界に悪影響を与えたとしても、戦争になるよりはずっと良い。反戦主義者こそ中国が苦しむのを喜ぶべきです。

天安門に掲げられた毛沢東の肖像画や人民元の毛沢東の肖像について中国人は何も感じていないのが凄い所です。自国民を少なくとも2000万人も虐殺した張本人を崇めるなんて。中共の歴史教育が如何にいい加減かが分かろうと言うもの。普通の判断力があれば、「南京虐殺」や「従軍慰安婦」がいい加減と言うのが分かるはずです。

記事

新関:武者リサーチ代表の武者陵司先生にお話しをお聞きします。本日のテーマは『鍵は中国「毒」の伝染遮断、資本規制だ~世界株安底入れのかすかな曙光見え始めた~』ということでよろしくお願いします。

中国関連で世界の経済金融のオピニオンリーダーである「エコノミスト」誌と「フィナンシャル・タイムズ」紙から『中国は資本規制を導入するべきだ』という記事が出されました。その概要と重要性を教えてください。

武者:世界の株安、今年1月に入って突如15%から20%近い同時株安が起こっているということで人々は不安につつまれていると思います。端的に言って、この大きな不安を根底から払拭する動きが出始めたというのが私の解釈です。

ポイントは、時間は少しかかるかもしれませんが、中国にあるデフレの様々な毒素を遮断するということが起きそうだということです。そうなると世界の株安は一転大幅な株価上昇に転ずる可能性が出てきます。

鍵は、中国から海外に伝染している最大の経路は中国からの資本流出、それによる人民元暴落、その結果として起こる世界のデフレという心配だったと思います。従ってこの不安を遮断するためには、中国からの資本流出が断たれ、人民元が際限なく下落していくという人々の不安が止まれば、一気に局面は好転するわけです。

そういった点で注目したいのは「エコノミスト」と「フィナンシャル・タイムズ」という世界の金融経済のオピニオンリーダー的な2つのメディアが相次いで中国は資本規制を導入するべきだという明確なオピニオンを発表したということです。

もっとも注目するべきなのは1月26日のフィナンシャル・タイムズの社説で ”Capital control may be China’sonly real option” という記事が出たことです。つまり資本規制が今の中国にとって唯一選択可能な政策手段だという記事です。奇妙な記事です。これまでエコノミストもフィナンシャル・タイムズも中国は規制を緩和し、資本取引を自由にし、それによって市場経済を使った経済の改革を進めるべきだという主張でした。その主張とは全く逆の資本規制を強化しろ、これは極めて奇妙とみえる記事ですが、これこそが現在の情勢の鍵だということであります。

もう1つは少し前1月16日付のエコノミスト誌に同じような記事がカバーストーリーとして掲載されています。この号の表紙には荒れ狂う龍の上に乗って振り落とされまいと、しがみついている習近平国家主席の絵が描かれていますが、これの趣旨も中国は資本規制を導入するべきだということです。曰く、”One step back, two forwards”。つまり二歩進むためには一歩後退するべきだという記事です。

それは1月19日の日経新聞に全訳で紹介されています。資本規制強化で危機に備えろ。つまりエコノミストもフィナンシャル・タイムズもそしてそれを受け継いだ日経も主張しているのは、危機回避のためには徹底的な資本のコントロールをやるべきだという記事です。

1月8日に私もレポート(ブレティン154号『中国経済のフリーランチ、終わりの始まり ~世界連鎖株安は中国の市場封鎖で下げ止まる~』)を書いて、これこそが状況を転換させる鍵だと主張しました。正しくそのようなオピニオンがこのような世界の最も人々が注目するメディアの中心に登場したということは驚くべきことであると同時に非常に迅速に世界の人々のオピニオンが収れんしていく可能性を示していると思います。

なぜ資本規制が鍵なのか。今や、世界危機の最大の源泉は中国が史上最大の供給力過剰をため込み、その供給力過剰によって経済が急速に悪化し、その中国経済の悪化が世界を巻き込むことにあることは明らかです。原油価格が下がり、それが世界の人々の不安心理を煽いでいますが、原油価格が下がる理由は中国における劇的な経済の失速と、それによる需要の落ち込み、需給の悪化が大きな原因です。そう考えると中国問題こそが様々な懸念の最も中心である、と言っていいわけです。

この中国の問題を世界全体の不安に拡大させないための処方は危機を中国の中に封じ込めるということです。中国のデフレ圧力がどのように世界に広がっていくかというと、最大の鍵は資金の流出、人民元の暴落、それによる世界的な資産価格の下落という悪連鎖だと思います。そのような悪連鎖を食い止めるためには資本の規制が必要だというのが記事に書かれているのです。

中国は今どういう状態にあるのか。基本的には第1に経済は著しく失速しています。従って必要なことは金融緩和をして、経済の失速や不動産バブルの崩壊を食い止めることです。

一生懸命金融緩和をやるということは、当然のこととして中国の金利が安くなり、アメリカでは利上げを行われるということもあって、資本は中国から海外に逃げて行くことになります。まして今の中国は外国人が4兆ドルお金を貸している国(証券投資を除く対外債務は4兆ドル)ですから、中国に貸しているお金を早く取り戻さないと、元が弱くなって元本が毀損するということで一気に外国人は中国からお金を引き上げようとします。他方、中国人も持っている資産価値を維持するためには元で持つよりは外貨で持つことが有利だということでお金が外に逃げる。つまり国内の経済困難とは裏腹に、ますます資金が国内から海外に逃げていくということが起ころうとしています。そのような状況のもとで、さらに国内経済のために金融緩和をすればお金が外に逃げていって元安になるということもあるわけです。

お金をたっぷり国内に供給しても、その供給したお金が外に逃げていって、金融緩和がしりぬけになる。つまり今の中国にとって、国内で金融緩和をやりながら、他方で自由な為替の取引をしてお金が海外に自由に逃げていくことを許すということは二律背反であり無理なのです。このようなことが今年初めからの世界の金融市場の不安の最も中心にあることなのです。

従って中国政府には2つに1つの選択肢しかありません。1つは国内の金融緩和をやめて元の価値を維持すること、あと1つは、国内の金融緩和をやりながら他方で元の価値を維持するために資本の海外への流出を食い止めることです。

2つのジレンマのうちどちらを取るべきか。答えは明らかでしょうとフィナンシャル・タイムズは言っているのです。それは資本のコントロールしかないでしょう。

国内で元の価値を守るための金融引き締めをやることは到底不可能です。同時に放っておいて元がどんどん暴落すれば、今度は中国発の世界金融危機が起こる可能性をより強める。どちらも取らないとすれば、今は資本規制しかないでしょう。これがフィナンシャル・タイムズの記事であり、エコノミストの記事であり、1月8日に書いた私のレポートの内容でもあります。

つまり世界の危機の根源的な原因である中国からの資本流出を遮断する。このところにいよいよ焦点がしぼられてきたというのが現在の情勢です。おそらくオピニオンリーダーたちがこのような主張するということは近い将来、政策として実現する可能性が高くなったというふうに言っていいと思います。

* * * *

新関:それが世界株安の底入れとなるのでしょうか。株価底入れの条件は何かお伺いします。

武者:おそらくこれが起こると当面世界の株式の大きな底入れとなると思います。その後、鋭角的な株価上昇が起こる可能性があり得ると思います。

今年に入ってからの世界同時株安の原因は何かということを考える必要があります。私は端的に言って世界株安の原因は、中国が原因であるにせよ、原油が原因であるにせよ、世界が再びリーマンショック並みの深刻な同時不況に陥ると言う仮説が何となくもっともらしくなって、それをマーケットが織り込もうという動きだったと思うのです。もちろん、そのような悪材料、暗いシナリオを一生懸命宣伝してマーケットを売り崩そうという投機筋のかなり組織的な動きがあったことも明らかだと思います。

従って必要なことはリーマンショックのような世界同時不況が絶対起きないのだという確信を持たせることです。そのような確信がはっきりすれば株安が終わって今度は逆に大きく上昇に転ずることになるわけです。

それでは、いったいどういう条件がそのような世界同時不況を否定するかということになりますが、私は3つしかないと思います。

第1は実体経済が明らかに良くなることです。中国の経済が深刻化しても、先進国(アメリカ、ヨーロッパ、日本)の経済は大丈夫なのだと明らかになること。これは様々な指標や企業業績の発表などでいずれ明らかになっていくと思います。しかし、それは非常に緩慢であり時間がかかると思うのです。そのような景気がよくなる指標がでてくる前に、株価が底割れするとか人民元が大暴落することになると、景気が実際に良くなるよりも先にマーケットの悪化によって今度は景気が腰折れをする可能性が出てきます。従って短期的には、景気実態や企業業績によって株価が底入れをするという期待は持つことができないと思います。

2つ目の条件は、先進国が不退転の決意で景気を底割れさせないという政策を打ち出すことです。まず日本は第3弾の量的金融緩和を打ち出すこと。それから財政をどんどん増やすこと。それから2017年に予定されている消費税増税を棚上げすることです。この3つを打ち出せば日本株に限っていえば非常に大きなリバウンドをもたらす可能性はあると思います。

しかしこれは日本だけの話なので、日本だけでやっても力不足。やはり同じような政策をアメリカ、ヨーロッパの先進国が協調して打ち出す必要があります。アメリカでは利上げを延期するとか、最悪の事態に備えて量的金融緩和の第四弾を打ち出すなどやれば雰囲気はがらと変わると思います。ヨーロッパではドラギ総裁が3月に再度の量的金融緩和を打ち出すことを示唆しましたけど、そのようなことが同時に行われる必要があると思います。つまり先進国の協調的な政策対応。これが2つ目に状況を劇的に変える条件です。

3つ目に状況を劇的に変える条件はやはり中国だと思うのです。様々な問題の根源は中国にあるので、中国がしかるべき手を打てば状況は劇的に変わると思います。第1は景気対策です。しかしこれはいろいろやっているけれどなかなか実効が伴わない。景気の完全な底入れ転換はあまり期待できない。となると中国は今可能な最も重要な政策は何かというと正しい資本規制です。資本規制をやって、国内の金融緩和が世界の人民元安に結び付かないということを明確にすれば、投機筋のマーケットの売り崩しは完全に経路を遮断されると思うのです。中国の資本規制強化が3つ目の大きな転換点になり得る条件です。

もう一度言います。実体経済の好転。これは時間がかかって当面期待はできない。2つ目、先進国の大胆な同時、協調的なテコ入れ政策。これはあり得ると思います。3つ目は中国の資本規制。この3つのうちどれかが顕在化すればマーケットは大きく転換し得ると思うのですけれど、可能性としてかなり早いと思われるのは中国の資本規制。これが打ち出される可能性がでてきた。こうなるとマーケットの底入れはそう遠くない将来に実現する可能性があるということだと思います。

* * * *

新関:今の市場をどうみるかを武者リサーチの基本的な考え方として教えてください。

武者:武者リサーチとして現在どういうスタンスとしてマーケットを見ているか、6点ほど申し上げたいと思います。まず、第1に日本株価の長期上昇トレンドは全く変わらない。いずれ2万円を超え、数年後には3万円を超えていく可能性は極めて高い。なぜなら、日本株式の本質的な価値がそこにあるから。企業の稼ぐ力がそこにあるから。今のような金融市場の混乱があっても、それは全く損なわれないと思います。

第2に武者リサーチが申し上げたいのは中国経済の悪化と、株価下落、資本流出というのは資本規制などの強化が打ち出されない限り止まらないと思います。

第3に主張したいのは、アメリカ経済は大抵のことが起こっても堅調であり、リセッションに陥る心配はまずないと言っていいと思います。もちろん、マーケットの売り崩しを止めることができなければリセッションということもあり得ます。しかしこれは止められます。

第4、日本経済も追加的な経済対策、アベノミクスの第3弾がリセッションを回避する可能性が極めて高いと思います。安倍政権、黒田日銀は不退転の決意でデフレ脱却をやるということを約束していますから、約束を違えることはないと思います。

第5、世界の同時株安は中国発の世界同時不況という仮説が織り込まれようとしているわけですから、これが否定されれば事態は変わる。

6つ目に主張したいのは政策の発動によってマーケットは劇的に反発するということです。仮に上述の困難によって日経平均が1万6000円、1万5000円、1万4000円、または1万3000円まで下がったとします。しかしそこからあと政策の転換によって事態は急激に変わり一気に2万円、場合によっては2万3000円、2万4000円という株価の急騰が起こる可能性があるということです。

以上6点が武者リサーチとして現在主張したいポイントです。

* * * *

新関:株価の展望を教えてください。

武者:まだしばらく株価の下落は続くと思います。底打ち転換は政策発動以外に考えられず、政策転換は株価が堅調な局面ではでてきそうもないからです。もっと深刻な株価の下落だとか、経済の悪化、人々がより悲鳴をあげる環境が必要だと思われます。ここ数週間、あるいは数か月間、場合によっては株価の下落、低迷が続く可能性があるのです。しかし、そのようなことがあってもここから先の株価の底値はそんなに深くないのではないか。

そしてその後は、経済実態は大きく明るくなると思うのです。なぜなら前から説明している通り、実は原油価格の下落というのは世界経済にとっては極めて大きな好材料なのです。日本にとっては、例えば2014年日本が輸入した化石燃料の輸入額はGDPの3.4%あったわけです。従ってこれが半分になったら1.7%GDPが押し上げられます。今は半分どころか3分の1です。3分の1ということですと経済成長は2%超える押し上げ効果があるわけです。これはアメリカでもヨーロッパでもそうです。おそらく年初の暗い雲が大きく消えた後、かなり明るい晴天が待っている可能性があり得るのです。

中国は中国で資本規制を導入する。しかし他方で国内では徹底的な金融緩和をやることということで中国経済・金融のとてつもない悪化も一旦歯止めがかかると思います。このように考えるとこの先の短期的な下落とともに、年後半にかけての大幅な上昇ということを念頭に置いておく必要があると思います。やはり鍵は政策対応になると思います。

新関:それでは、今のような急落場面において投資家はどのよう心構えが必要か、何か教えてください。

武者:今年は驚くべき変化が起こりました。だれもが想像していなかったマーケットの暴落が起こり、中国は破局してしまうのではないかというほどの不安を世界の人々に放ち続けたわけです。原油価格も下値の目途が立たないほど急落しました。こういう状況の中で人々は異常な不安心理にとらわれたということはだれもが想像できなかった意外性だったと思うのです。

私は4つの点を強調したいと思います。第1はこのような局面というのは本来株式が持っている本質的な価値から値段がどんどん下の方に乖離しているということです。これは言葉を変えて言えば、空前の投資チャンス、バーゲンハンティングの機会が巡ってきつつあるということです。その好例をあげると、リーマンショック直後です。リーマンショックのとき世界の株価は6割暴落したのです。6割大暴落した2009年の初めというのは本質的価値に比べ著しく株が安くなった時期です。従って、その時に株を買っていたとすれば、2年後に世界の株価は倍になって、3年後には3倍になっているわけです。大幅な株価上昇の可能性を秘めているのはこれから先の株式市場である。大きな投資チャンスですから、あるいは価値のある株を大変安く買えるバーゲンのチャンスですから、そのチャンスを逃さないように。これが第1の心構えだと思います。

第2に申し上げたいのは、中国の望ましい政策は規制強化です。人々は、中国は規制緩和し、市場経済を導入すればよくなるのでその方向で改革しないさいと言っています。しかし危機を抑えるためには規制強化が不可欠なのです。規制強化は緊急避難政策、いわゆるコンティンジェンシー・プランということで、正しくどこの国でも危機が起こったときに導入したことです。リーマンショックの後でも世界が安定したのは規制強化あるいは権力の介入によって市場は安定したのです。中国もそのようなことによって事態は一旦は沈静化する。

3つ目は、何と言っても日本は政策発動の可能性はほぼ間違いないということです。2017年4月には消費税増税があります。安倍政権はこれをどうするかを決める前に7月に参議院選挙があります。衆参同時選挙になる可能性もあります。こういう局面においてアベノミクスは成功したのだ、日本はデフレ脱却間違いないのだという現実を作るということは是が非でも必要であり、それをやるための手立てがあるとすれば安倍政権と黒田日銀はアクションを起こすと思います。

4点目に申し上げたいのは、ダウンサイドのリスクはあまりないのではないか。ここまで来ますと一定の条件で底入れするというシナリオは、私は見えてきたと思います。おそらくエコノミスト、フィナンシャル・タイムズなどがこういう主張を始めたということは多くの人々がこれで底入れが見えてくると思い始めるということです。このようなことで底値感が形成されるのはそう遠くないではないか。

以上、第1は本質的な価値から大きく下がりバーゲンのチャンスである。第2に中国の必要なことは規制の強化であり、その可能性は極めて高い。第3に日本の政策の発動、これもほぼ間違いない。第4にこれから下のダウンサイドは小さくなった。この4点を念頭に置いておく必要があるのではないかと思います。

新関:なるほどよくわかりました。

新関/武者:ありがとうございました。

1/31日経『中国を「市場経済国」と認めるか 日米欧の足並み焦点』、『中国減速リスク残る 緩和効果続かぬおそれも』について

敵国にアメを与えるようなことはしない方が良いでしょう。中国のWTO加盟は2001年の12月。ほぼ2002年から。それで2014年までのダンピング措置発動件数は759件とトップ。中国が如何に国際ルールを守らないかです。国際ルールに従わせようと思うのが無理。中華思想に凝り固まり、「騙す方が賢く、騙される方が馬鹿」という価値観の持主ですから。「市場経済国」認定をすれば、中国はここぞとばかり過剰在庫を吐き出し、ダンピング輸出するに決まっています。各国の産業は持ちません。欧州はAIIBの時のように日米を裏切るのかどうかです。特に、英国(オズボーンがいる)、独(メルケルは中国に距離を置き出したと言われていますが)、フランス(ラガルドIMF 専務理事がいる)が危ないです。国営企業の多い中国を市場経済国とすれば、その定義をはっきりさせる必要があります。共産国が市場経済国となるのでは。

日銀のマイナス金利導入は株価底上げ効果があります。これは衆参同日選か時期をずらした衆院選が今年中にあるという事です。本記事に「日銀がマイナス金利の導入に踏み切ったきっかけは中国を起点とする新興国経済の減速懸念だ。」とあり、消費税増税も「中国発のショックを予防」するため再延期して自民党は選挙に臨むのではという気がしています。

『中国を「市場経済国」と認めるか 日米欧の足並み焦点』記事

中国を世界貿易機関(WTO)協定上の「市場経済国」と認定するかどうか――。この問題が今年の経済外交の焦点の一つに浮上してきた。

中国が2001年にWTOに加盟した際の議定書には各国が中国を「非市場経済国」と扱えるとした条項がある。この条項が今年12月に失効する。オーストラリアなど一部の国はすでに中国を市場経済国と認めているものの、日米欧やインドはその是非を個別に判断する。

ざっくり言うと、中国を市場経済国と認めると不当に安い価格で輸出しているとして反ダンピング(不当廉売)措置を発動しにくくなる。

日米に先がけて欧州では議論が熱を帯びている。

「中国に市場経済国の地位を」。昨年、欧州連合(EU)の執行機関、欧州委員会の法制局がこんな見解をまとめたと欧州メディアが報じた。

これに対し、欧州労働組合連合は「安い中国製品が大量に域内に流入し、製造業に深刻な影響を与えかねない」と反対の声明を発表。EU加盟国でもイタリアなどが慎重な立場とされる。

EUでは欧州委員会が法案を準備し、加盟国と欧州議会の承認を得る必要がある。欧州委の正式提案はまだだが、日米両政府の間では「いずれゴーサインを出す」との警戒感が強い。なぜか。

ブリュッセルのシンクタンク、欧州国際政治経済研究所のマキヤマ代表は「複数の欧州委員は中国から外交成果を引き出す好機とみている」と指摘する。中国に市場経済国の地位を与える見返りとして、EUの投資基金に中国マネーを呼び込む案があるという。

中国が自らを市場経済国と認定しなかった国を相手取って提訴する対抗策もとりざたされる。外交問題に発展する可能性もある。

焦点は日米欧の足並みがそろうかだが、欧州とは対照的に米国では中国に市場経済国の地位を与えようという議論はほぼゼロだ。為替操縦の有無など判断基準のハードルは高い。米大統領選を前に中国に融和姿勢を示しにくい背景もある。

既視感? 中国が欧米の間にくさびを打ち込むことができれば、参加と不参加で対応が割れたアジアインフラ投資銀行(AIIB)と同じ構図となる。だが、足元では中国製の鉄鋼製品の安値輸出問題が事態を複雑にしている。

過剰設備によってつくられた中国製品は世界中にあふれ、日米欧や新興国の鉄鋼メーカーを悩ましている。中国の不当廉売を抑えようと昨年12月には世界の鉄鋼団体が連名で「中国はいまなお非市場経済国」との統一見解をまとめた。米欧の団体もそろって加わり、対中国で共同戦線を組む。

さて日本はどう動くか。巨竜(中国)にアメを与えて日中関係改善に弾みをつけるか。それとも主要7カ国(G7)議長国として、日米欧が共同歩調をとるようEUに圧力をかけて粘るか。最終判断は首相官邸にゆだねられるだろう。

(編集委員 瀬能繁)

『中国減速リスク残る 緩和効果続かぬおそれも』記事

日銀がマイナス金利の導入に踏み切ったきっかけは中国を起点とする新興国経済の減速懸念だ。中国不安から円高・株安が進んだ市場の動揺に対応して異例の手を打った。ただ、日本の金融緩和が中国の景気を支えるわけではなく、緩和効果がいつまで続くかは不透明な面もある。

日銀は29日の金融政策決定会合で国内の景気判断は据え置きつつ、緩和を強化した。もっぱら海外経済の波及に備える金融政策の対応は珍しい。日銀内でも「中国発の市場の動揺に日銀の緩和で対処して効果があるのか」と疑念の声もあった。それでもマイナス金利の導入を決めたことで円安が株価を支える効果は期待できる。当面は市場心理の悪化を防ぎそうだ。

ただ、日本がマイナス金利になっても、中国景気への懸念は収まりづらい。中国は景気減速を防ぐため、緩やかな人民元安を目指すとみられている。日銀の緩和で円安が加速して人民元高を招けば、中国景気を減速させる恐れがある。BNPパリバ証券の河野龍太郎チーフエコノミストは「過去数年の日銀の緩和による円安が、中国の輸出や消費を抑えた影響は大きい」と指摘する。

先にマイナス金利を導入した欧州中央銀行(ECB)は、3月の追加緩和を示唆しており、通貨安競争の色合いも帯びている。

1/28日経ビジネスオンライン 倉都博行『原油安が暴いた「市場の黙示録」 崩れた中国経済と米国金融の二人三脚』、1/27日経『中国 ソロス氏の「影」に市場萎縮』について

1/30日経に「中国、ソロス氏に警戒感 人民日報「絶対にハードランディングしない

【上海=土居倫之、ニューヨーク=山下晃】著名投資家のジョージ・ソロス氏が唱えた“中国売り”に中国が警戒感を強めている。中国は外貨準備高が減少しており、世界の投資家に強い影響力を持つソロス氏の発言をきっかけに人民元安や資本流出が加速しかねないためだ。中国共産党が「喉と舌(代弁者)」と位置づける党機関紙の人民日報や国営新華社通信は相次いでソロス氏の主張に対する反論を掲載、中国経済に対する不安払拭に躍起になっている。

「中国経済は絶対にハードランディングしない」。28日、人民日報は1面と2面にこうした記事を掲載した。ソロス氏は世界経済フォーラム年次総会(ダボス会議)で「中国経済のハードランディングは不可避」と発言し、アジア通貨の空売りを宣言した。記事はソロス氏の発言を紹介した上で、「中国の政策ツールは少なくなく、経済が下振れしても中国には対応する能力がある」と主張した。

人民日報は26日にも海外版に商務省研究院の梅新育研究員によるソロス氏への反論を掲載したばかり。梅氏は「中国経済は世界の大国のなかで相対的に好調」と強調し、人民元や香港ドルの空売りなどソロス氏による“中国売り”を一蹴した。

ソロス氏は1992年、英中央銀行のイングランド銀行を相手に回し、英ポンドを売り浴びせたことで一躍有名になった。イングランド銀行は1日に2度も公定歩合を引き上げたが防戦しきれなかった。97年にはタイのバーツなど東南アジア通貨に対する空売りによりアジア通貨危機を招いたとしてマレーシアのマハティール首相(当時)らから批判を浴びた。

ただソロス氏は現在は慈善活動に活動の軸足を移すためファンド規模を縮小し、かつてのような影響力は失われている。それでも中国が警戒感を隠さないのは、人民元を防衛するための手段が限られてきたためだ。

人民銀は昨年8月11日、人民元売買の基準となる対ドルレート「基準値」の設定方法を、前日の市場終値を参考にする方法に改めた。従来と比べて透明性が高まった半面、人民銀にとっては基準値設定の裁量が減り、人民元相場の安定のために為替介入に頼らざるを得なくなっている。

ただ中国の外貨準備は15年に約5千億ドル(約60兆円)減り、23年ぶりの減少を記録した。たび重なる元買い介入は外貨準備の減少を通じてかえってソロス氏のような投資家を元売りに向かわせる逆効果を強めている。

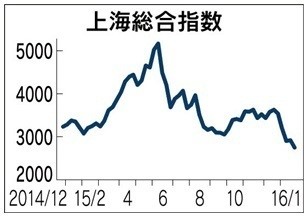

人民元は対ドルで約5年ぶり、上海株は約1年2カ月ぶり安値圏にある。国有メディアが指摘するように中国の経済成長率はまだ相対的な高水準を保っているが、投資家が重視する企業業績は減速が鮮明だ。

バンクオブアメリカ・メリルリンチの株式ストラテジスト、アジェイ・カプール氏は「中国企業は利益率が低下しており、市場はどこまで利益率が下がるのか見極めようとしている」という。

「人民元の空売りをしたいと思っている短期筋は少なくないが、市場の仕組み上、大規模には仕掛けにくい」(米ヘッジファンド)との見方も多い。 」とありました。中国の焦りを感じます。キャピタルフライトを恐れなければわざわざ人民日報を使ってハードランデイングを否定することもないでしょう。泰然自若であれば良いでしょうに。

日銀も2/16からマイナス金利を導入します。投資家は中国から日本の株式市場に資金を移すことが考えられます。10年物国債金利も-0.125と下げて0.095になりました。日本の財政状況が悪いとか言われながら0.1%以下の金利水準です。それだけ日本に信用がある訳です。勿論マイナス金利採用の影響もありますが。

1/30日経には「黒田電気が一転最終減益に 16年3月期、中国スマホ不振で44%減

黒田電気は29日、2016年3月期通期の連結純利益が前期比44%減の38億円と従来予想(3%増の70億円)から一転減益となる見通しだと発表した。中国でスマートフォン(スマホ)部材の受注が減る。納入する製品の仕様変更で10億円の特別損失を計上する。売上高は14%減の2800億円と従来予想を500億円引き下げた。

期末配当は18円と前回予想から29円減らし、年間配当は65円(前期は記念配含め36円)とする。同日発表した15年4~12月期連結決算の純利益は前年同期比36%減の32億円、売上高は微減の2330億円だった。」とありました。中国の実体経済が相当傷んでいる証です。売り上げが500億円も減ったら大変です。

中国の統計数字は全く当てになりません。王保安中国統計局長を解任したり、権力闘争の一つの手段として統計も使われます。また、GDPの数字が出世に繋がるので、地方は改竄・捏造した数字を並べます。中国の企業も少なくとも3種類の財務諸表を用意します(監督官庁用、株主、銀行用)。

黒田日銀総裁は中国は資本規制をすると読んでいるようですが、人民元のSDR採用に反するのでは。中国経済の崩壊は中国の軍事膨張をストップし、かつ実体経済の良い日本に資金が戻ってくることを意味します。中国に肩入れしてきた日本企業は咎めを受けますが仕方がありません。戦争になるよりはマシでしょう。

日経ビジネスオンライン記事

2016年のダボス会議で中国経済の先行きについて話すブリッジウォーター・アソシエイツのレイ・ダリオ氏(ロイター/アフロ)

年初早々から世界的な急落地合いに見舞われた株式市場は、1バレル20ドル台に突入して漸くショートカバーが入った原油市場と、追加緩和政策を示唆したECBへの期待感などをきっかけに、下げ止まりへの期待感も見え始めている。だが、前例のない続落基調の株式市場のスタートに、まだ戸惑いを隠せない投資家も多いことだろう。まるで、先頭走者が予想外の失速で躓いた駅伝のようなものである。

株価下落を誘引したのは中国であったが、その変動を増幅したのは13年ぶりの低水準まで落ち込んだ原油価格であった。供給過剰感の長期化懸念で原油価格に強い売り圧力が掛かり、その下値目途が立たない中で、不透明性を最も嫌がる株式市場にも売りが膨らんでいく。それに輪を掛けたのが、原油安で財政事情が悪化していると見られる産油国に拠る保有資産売却であった。

原油安にはメリットもある。少し前までは、原油価格が10%下落すれば世界経済の成長率を0.5%程度押し上げる、と教えられたものである。だが2014年秋以来、原油価格は75%も下落したのに世界経済は足踏みしたままだ。むしろ設備投資の凍結や資源国・新興国の景気低迷感が表面化し、株式市場への重石になっている。先進国にも金融危機の後遺症が残る中で貯蓄志向が強まっており、原油安は個人消費増には繋がらない。

もっとも、原油価格が1バレル20ドル台という水準は、需給バランスの崩れを相当程度織り込んでしまったように見える。需給予想と価格予想は似て非なるものであり、価格は既に先行して底値を確認し始めていると見て良いだろう。一段の下値をトライする可能性もあろうが、株式市場が原油価格の日々の値動きにパニック的な変動を示す異常な光景は、そろそろ終焉に近付いたように思われる。

但し、それが株式市場の本格的な反転を促すと期待するのは早計だろう。空売りの買い戻しが一巡すれば、再び市場が膠着状態に陥り、新たな下落局面を迎える可能性はまだ残っている、というのが筆者の現在の相場観である。

「クレジット市場」の強烈な下げ

市場には、金融政策に期待する声も根強い。だが今回の株価急落を通じて、もはや量的緩和の拡大では隠し切れなくなった世界経済の脆弱さが滲み出しており、市場の救世主として奮闘してきた中央銀行の影響力にも限界が見え始めている。

年明けから人々の視線は原油と株価に釘付けとなったが、激震に見舞われたのはその二つの市場だけではなかった。米国のジャンク債市場と新興国市場という二つの「クレジット市場」がともに強烈な下げに遭ったことは、世界経済に暗い影が忍び寄っていることを示唆している。

2009年以降着実なリターンを上げてきたジャンク債市場は、2015年に遂にマイナス局面に陥った。昨年末には同市場に投資してきたクレジット・ファンドが3本閉鎖され、今年も清算に追い込まれるファンドが増える見通しである。

ジャンク債と米国債との利回り格差は上昇中であり、CCC格付け債の平均利回りは18%台にまで上昇、エネルギー・セクターの同利回りは19%台と、2008-9年の金融危機時点の水準を超えてしまった。こうした動向から、年内にも米国が景気後退に向かう確率が30-40%程度に高まってきた、と警戒する向きもある。今回は詳細を語る余裕がないが、米国経済は堅調な雇用情勢とは裏腹に、やや鈍化傾向を見せ始めている。

ジャンク債で怖いのは、年末のファンド運用報告書を見て解約が殺到する可能性だ、と言われている。これから投資家に手渡されるほとんどのジャンク債ファンドの成績表には、恐らく悲惨な数字が並ぶ筈だ。投資家の解約要請が加速すれば、社債の投げ売りが始まって市況が更に悪化する恐れがある。米国市場では、ジャンク債が放つ経済の先行きに関するメッセージは、株価と同様、或いはそれ以上の重みがあることに注意を払う必要がある。

更に問題なのは、満期10年以上の投資適格債のうち1000億ドル超が今後2年間でジャンク債へと転落する、との見方が強まっていることだ。UBSはその額を1170億ドル、バークレイズは1550億ドルと試算している。現時点で10年以上の満期を有するジャンク債は約480億ドルと見られており、上記2行の予想に基づけば、それが一気に3倍近くの規模に膨らむという計算になる。

米国市場に限定すれば、S&PによるBBB格付け社債のシェアは23.5%で、A格は16.6%となっている。ジャンク債保有が禁じられている機関投資家は、全体の約40%を占める社債について見直しを行う必要に迫られることになる。市場には既に利回りが15%前後まで上昇しているBBB格付けの社債も散見されている。

話題に上り始めた新興国の信用収縮リスク

そして新興国も新たな痛みを感じ始めている。為替市場ではロシアのルーブルが史上最低値を更新中であり、各国の株式市場では軒並み2009年の危機以来の水準へと落ち込んでいる。そして債券市場では過去数年間に急増してきたドル建て債券の返済不能を懸念する投資家の投げ売りが加速しており、欧米メディアにはしばしば新興国の「クレジット・クランチ(信用収縮)」のリスクが話題に上るようになってきた。

2013年の春以降、新興国市場は米国の金融政策変更を主因とする資本流出懸念から、通貨・株式・債券が売り込まれるという厳しい局面に直面してきたが、年初来の逆風は、実体経済の悪化というファンダメンタルズの理由から発生している。中国経済の予想以上のペースでの成長鈍化の影響が波及し、構造改革の遅れが成長率を押し下げているところに、原油安が産油国の財政を直撃するという新たな不安材料が加わったのである。

現在、米国債との利回り格差が7%以上の「懸念されるドル建て新興国債」の総額は約2200億ドルと、2008年時点の水準を僅かではあるが、凌駕している。ジャンク債同様に新興国債券市場も、リーマン・ショック当時と同程度のストレスを感じ始めていると見て良いだろう。

再燃する中国「ハード・ランディング説」

一般的に景気動向への不安感は株価に最も良く表れるが、ジャンク債と新興国債にも同様に警戒感が強まっているのは、原油安と中国不安という二つの要素が絡み合っているからだ。従って、原油が仮に底打ちしたとしても中国経済に対する懸念が残る限り、市場の安定性は担保されない。その中国経済に関し、以前から燻っている「ハード・ランディング説」がじわじわと再燃してきたのは気になるところである。

先週、ダボス会議に出席した日銀の黒田東彦総裁は、持論である中国経済への楽観的姿勢を維持しながらも、資本規制の必要性を唱えて、中国から押し寄せる大津波のリスクに警戒感を示している。中国に対しては、資本規制ではなく変動相場制への移行を支持する声が強いが、それが大波乱を呼んで海外市場に波及し、日本がデフレに逆戻りすることを、同総裁は恐れているのだろう。

IMFのラガルド専務理事はこの問題に対して「無益に外貨準備を消費すべきでない」と述べるに止めたが、SDR入りした人民元の先行きに強い懸念を抱いていることは確実である。またハーバード大学のケネス・ロゴフ教授は、中国不良債権比率の実態は公表値の1.5%ではなく6ー8%だと指摘し、銀行の追貸しや当局の黙認姿勢は永続しないとして「想定外の事実が暗闇の中から飛び出てくることに備えるべきだ」とより厳しいトーンで警告を発している。同会議で、ジョージ・ソロス氏が「中国のハード・ランディングは不可避だ」と悲観的なコメントを吐露したのも特筆される。

人民元に関する先安観も変わっていない。運用総額で世界最大規模のヘッジファンド「ブリッジウォーター・アソシエイツ」の創設者であるレイ・ダリオ氏は、クレジット・サイクルの最終局面でも中国の新規融資がまだ増加傾向にあるのは驚きだとして、昨今の資本流出ペースは人民元が今後25%程度下落する可能性を示唆している、と警鐘を鳴らしている。ゴールドマン・サックスのブランクフェインCEOも、人民元が大幅下落するかと聞かれれば私の答えはイエスだ、と述べている。

中国当局は、国内貯蓄の大きさや外資依存度の低さなどを挙げて「危機に直面している新興国とは違う」と反論し、人民元は対ドルではなく通貨バスケットで適正水準を維持することを政策目標に置いている、と強調しているが、問題は、市場の誰も中国の言い分を信用していないことである。当局の締め上げで仮に投機筋の人民元売りが一旦収まっても、その動きはいずれ復活するだろう。

株価急落は金融政策の残滓

だが、株価急落の原因を原油安と中国不安だけに求めるのはバランスを欠く。2015年までの株高の源流を生成し、新興国への急激な資本流入を加速したのはFRBを筆頭とする先進国中央銀行の金融政策であるからだ。量的緩和は、デフレ・スパイラルを防いだと評価されているが、一方でリスク資産価値を過剰なまでに持ち上げたことも事実である。それが中国に代表される新興国の「クレジット・バブル」を招いたことは否定できない。

年初来の株価急落は、原油安を媒介として噴き出した金融政策の残滓に他ならない。つまり、量的緩和という異形の金融政策が持ち上げたリスク資産の価値修正過程を、世界中のプロが読み損なったのが年初来の株式市場の展開なのである。言い訳に聞こえるかもしれないが、前例がないことは予想のしようもない。投資家だけでなく銀行や証券会社も、そして当事者である中央銀行すら1月の荒れ模様は予想できなかったのである。

隠されていた真実が暴かれたという意味で、世界経済の中に潜んでいた「市場の黙示録」が表面化したと言っても良いかもしれない。その黙示録に描かれていたのは、金融危機対策として中央銀行が生み出したマネーが大量に中国に流れ込み、不動産からコモディティに至るまで信用バブルを発生させ、各国の株価を実力以上に押し上げて、あたかも金融危機が終焉したような錯覚を人々に抱かせていた、という世界像である。

目を覚ましてみれば、資源・穀物などの貿易動向を反映するバルチック海運指数は2008年の水準を割り込んで1985年の統計開始以来最低水準の300台まで急落している。その現状は、極めてデフレ的である。2008年の再来を危惧するジョージ・ソロス氏や長期停滞論で米国利上げの愚を批判し続けるローレンス・サマーズ氏に続き、オズボーン英国財務相も「危険のカクテルに注意せよ」と、国民に警戒を呼び掛けている。欧米市場はいまや臨戦態勢モードである。

なんと悲観的な、と思われるかもしれない。株式市場にそれほど強気でない筆者自身も、2008年の再来が現実のものになる可能性は極めて低いと思っている。だが、中国経済と米国金融の怪しげな二人三脚の構図が崩れた以上、日本政府・日銀が示すような経済成長の持続性を期待するほど楽観的ではない。

「中国が全く信用できない」とファンドが運用停止

最近、なるほどと思った話題が一つあるので、それをご紹介して話を締めくくることにしよう。それは、英国系のネフスキー・キャピタルという、過去15年間で平均18%という高いリターンを上げていたファンドが、突然運用停止を発表した「事件」である。その運用責任者であるマーチン・テイラー氏が投資家に送った手紙には「残念だが、もはや合理的な投資判断をすることが出来なくなった」と記されていた。

同氏はその理由として、株式市場における三つのリスクを挙げている。一つ目は低金利を利用したレバレッジ(負債比率)が急速に高まって主要な米国企業の財務力が低下し始めていること、二つ目は高頻度取引などアルゴリズム運用に占有されたことで株価動向や流動性の不透明感が強まっていること、そして三つ目は中国やインドの存在感が急上昇しているにもかかわらずその経済統計が全く信用できないこと、である。

それぞれ重要な指摘であるが、注目したいのは三つ目、特に中国に関する不透明性だ。この点に同意する投資家は少なくないだろう。先進国の市場は昨年来、原油だけでなく中国にも振り回されてきたのである。

実際には、中国の成長率が多少下がっても、或いは銀行経営に支障が生じても、具体的な津波の影響は限定的だという見方が強い。特に金融システムに関しては、閉鎖的な中国金融とグローバルな金融との接点は薄い。にもかかわらず、中国の株価や人民元が変動するたびに市場が揺れるのは、世界中の投資家が「中国経済の実態は訳が分からない」という不安感に苛まれているからだろう。

中国という伏魔殿から何が出てくるのか、正直言って分からない。世界の金融を牛耳るイエレンFRB議長にも、大国主義を振りかざす習主席にも、魔物をすべて退治する力はないかもしれない。そんな不安が今後何年間も続くとすれば、テイラー氏のように資産運用業を止めたくなるプロも増えるのではないか。株式市場が多少落ち着いたとしても、それが「偽りの夜明け」に終わる可能性には常に留意しておきたいものである。

1/27日経記事

26日のアジア株式市場は指数が下落する国が目立った。中国でも上海総合指数が前日比6.42%安と急落した。背景には中国の通貨、人民元の下落不安がある。中国は不安打ち消しに躍起になっているが、投資家心理は萎縮したままだ。

「ジョージ・ソロス氏の人民元と香港ドルに対する挑戦は成功しない」。26日、中国共産党機関紙の人民日報海外版は1面に商務省研究院の梅新育研究員による評論を掲載した。

梅氏は世界経済フォーラム年次総会(ダボス会議)でアジア通貨の空売りを宣言したという著名投資家のソロス氏に対して「中国経済は世界の大国のなかで相対的に好調で、昨年の成長率は米国の2倍だった」と強調。「中国経済のハードランディングは不可避」というソロス氏による“中国売り”を一蹴した。

梅氏が主張するように人民元は一時的に小康状態を取り戻している。人民元売買の基準となる対ドルレート「基準値」は26日まで3日連続で元高基調となった。中国人民銀行(中央銀行)による相次ぐ元買い・ドル売り介入と日欧の中央銀行による追加金融緩和期待の高まりが背景にある。

ただ中国の15年12月の外貨準備高は前月比1079億ドル(約12兆7000億円)減り、過去最大の減少幅となった。ピークの14年6月と比べ2割近い落ち込みだ。度重なる元買い介入は外貨準備の減少を通じてかえってソロス氏のような投資家を元売りに向かわせる逆効果を強めている。

加えて元安は中国の金融政策の自由度も損なっている。人民銀は26日、定例の公開市場操作(オペ)で計4400億元(約7兆9200億円)を供給した。1日の供給額としては約3年ぶりの高水準だった。

資金供給オペには満期がある。銀行は一定期間後に人民銀に資金を返済しなければならず、預金準備率の引き下げなどより緩和効果は限定的だ。

人民銀の馬駿チーフエコノミストは中国中央電視台(CCTV)の電話インタビューで「オペによる資金供給は預金準備率引き下げの代替だ」と述べた。預金準備率の引き下げは金利低下を通じて元安や資本流出を加速させかねない副作用があるからだ。

上海総合指数は26日、約1年2カ月ぶり安値水準まで下落した。中国政府はソロス氏に反論しても、個人投資家の信頼を失いつつある。

(上海=土居倫之)