サイト管理人のブログです。

ブログ

ブログ一覧

3/10宮崎正弘氏メルマガ『中国の「大国幻想」が世界のメディアにファンタジー的仮説を溢れさせている 人民元は米ドルに替わる基軸通貨? 中国の金備蓄が三万トン?』記事について

3/9分の真田幸光氏の記事の解説にも書きましたが、人民元はまだハードカレンシーにもなっていないのに、基軸通貨など百年早いと思われます。習近平の焦りの為せる業でしょう。南京虐殺・従軍慰安婦同様プロパガンダです。企業が良くやるペイドパブのようなものです。人を騙すのが天才的な民族を豊かにすれば、こうなることは見えています。

AIIBには経済の主役たる日米欧は入らないでしょう。アジアのインフラ投資ですから。しかもADBもあることですし。韓国が入りそうですが、今度のリッパート事件でアメリカがどう出るかです。「二股外交」の矛盾が極限まできた感じです。朝鮮半島が中国の属国になれば、アメリカも「慰安婦問題」で日本を非難してきましたが、沙汰やみとなり、アジアの主役として復活させるような気がします。地政学的に言って、中国から地図を見ると日本と台湾は太平洋進出時の障碍物になります。日本は正しく「不沈空母」です。沖縄基地は第二次大戦時のアメリカの戦利品とも言われ、那覇市を中心に半径2000Kmの円を描くと東アジアの主要都市は網羅されます。地政学的に最重要戦略拠点をそんなに簡単にアメリカが手放すハズはありません。(その分日本の自立化が遅れるので痛し痒しですが。現実の中国の脅威を考えますとルトワックの言う多国間で同盟し、中国を封じ込めるしかない。それでも日本はもっと軍事予算を増やし、中国に対抗していかなければなりません。抑止力としての核も持つ必要があります)

記事

プラウダ(英語版)によれば、米ドルに替わって世界通貨の位置を狙う中国は、通貨スワップ取引を通じて人民元の市場を拡大してきたが、最近では英国が人民元建て国債を発行し、またマクドナルドが人民元建て社債をだして話題を呼んだように、「いよいよ米ドルに代替し、世界通貨となる事態が近い」と吠えた(2015年3月6日付け)。

人民元取引を認めた市場は香港、シンガポールからフランクフルト、ルクセンブルグ、ロンドンと増え続けている。

世界の基軸通貨は80-100年周期でおこり、米ドルの基軸通貨体制の嚆矢は1921年から。

したがって「そろそろ時期的にも米ドル時代は終わり、つぎは人民元が世界通貨だ」と中国の儚い夢の応援団をプラウダが自ら買って出た。

この幻想は【歴史の終わり】の文明観と酷似したファンタジーである。

実態はと言えば、物々交換に近い貿易を人民元と相手国通貨との交換にしているだけ、中国国債は人民元建てだが、香港市場いがい本格的市場は成立していない。

いや、そもそも原油ガス、レアメタルから穀物相場、金銀銅マンガンに到るまで米ドル建てである。

米ドルが基軸通貨としてのサイクルの終焉が近づいている兆候さえない。いやいや、中国の富裕層はゴミ同然の人民元を一刻も早く米ドルかユーロなどの基軸通貨と切り替えて海外に逃がしている現状を、プラウダは意図的に無視している。

さても面妖なるトピックはまだ続くのだ。

▼中国の金備蓄が3万トンを越えた??

世界的なゴールド・アナリストとして有名だというアラスデア・マクデルドは「2014年度までに中国は3万トンもの金備蓄をしている」と推定した(多維新聞網、3月6日付け)。

同紙に拠れば1882年から2003年までに中国は25000トンの金備蓄をなし、次の11年でさらに5000トン増やして、3万トンを突破していると大胆な推測を述べた。

世界の金備蓄ランキングで中国の国家備蓄は1054トンであり、過去十年の猛烈な民間の金が年平均500トンである。合計しても5000トン前後と見積もられる。

仮に後者の数字が正しいにせよ、中国の備蓄量は米国、ドイツに次ぎ、日本は740トンしかない。

金備蓄が大きいと、その国の通貨の信任が得られ、あるいは世界の通貨が金本位に復帰したときに価値が躍進する通貨となりうる。

だが、どのような資料を捜しても、中国の金備蓄が30000トンというデータはない。人民元の世界通貨入りキャンペーンの一環として外国人を駆使してプロパガンダではないか、と思われる。

そのうえ、中国の金の延べ棒は国際水準の99・99%(フォウナイン)ではなく、99・9(スリーナイン)である。つい四半世紀前までは96%で、これを「純金」として売られていたし、民間備蓄は延べ棒ではなくアクセサリーが主力である。

まして国際的ウォッチャーの常識では、中国流の金備蓄とはミサイルの半分がセメントを流し込んだだけの囮であるように、クロームに金メッキをしたシロモノが多いのではないかと推定されている。

いずれにしても中国の「大国幻像」が、面妖な仮説の洪水をもたらしているのではないか。

3/5ウエッジ石平『習近平、反対派と手打ち』記事について

1/28AFPの「人民日報(People’s Daily)はインスタントメッセージアプリ「微信(ウェイシン、英語名WeChat)」のアカウントで、終戦70周年を記念する軍事パレードが今年行われると報じた香港紙を引用した。記事によると、パレード開催の理由の一つは「日本を震え上がらせ、戦後の世界秩序を維持する中国の断固とした決意を世界に向けて宣言すること」だという。」という記事や、3/8王毅は「「70年前、日本は戦争に負けた。70年後、今度は良識に負けてはならない」と述べた。」という全人代での記者会見とか、いよいよ中国は日本に対し牙を向けてきました。以前から準備してきて今だったら(日本国民がボーッとしている間かつアメリカがオバマ大統領のときに)チャンスと思いだしているのかも知れません。内部の権力争いで最後は外敵に目を向けるのは常套手段。中韓ともです。王毅は宮崎正弘氏によれば部下が取り調べを受けて我が身が危なくなってきたので、習にゴマスリのため反日の強硬意見を言ったとのこと。汚い連中です。日本を巻き込むなと言いたい。南シナ海にはベトナム、フィリピンとの係争地に軍事基地を着々と整備しています。尖閣は外務省が中国の1969年の地図に日本領と明記してあるものをHPに掲載するようです。こういうのをドンドン外国語でアピールすることが大切です。また中国に言いがかりをつけられないようにしないと。ヤクザそのものですから。日本のマスメデイアはヤクザを支援しているようなものです。

記事

2015年2月17日、中国共産党中央委員会の機関紙である人民日報が注目すべき記事を1面トップで掲載した。「中央指導者が老同志を訪ねる」と題するこの記事は、19日から始まる中国の旧正月を目前に、習近平主席など現役の「中央指導者」らが、既に引退した江沢民や胡錦濤などの元指導者(老同志)を訪ねて新年のご挨拶を行ったという内容である。

注目すべきなのは、訪ねられた「老同志」全員の名簿を、人民日報記事が丁寧に掲載して公表した点である。

それは、たとえば2014年の旧正月の対応とは全然違う。2014年1月29日に同じタイトルと内容の記事が人民日報に掲載されたが、その時、記事が名前を挙げた「老同志」は江沢民と胡錦濤の2名だけで、全員の名簿の発表はなかった。

それでは一体どうして、今年は「老同志」全員の名簿を発表するに至ったのか。その背後にあるのは、習近平指導部が進めている「腐敗撲滅運動」の変調ではなかろうか。

人民日報記事が彼ら「老同志」全員の名簿を公表したのは今後、曽慶紅・郭伯雄両氏を含めた彼ら「老同志」全員に「腐敗摘発」の手が及ばないことを暗示しているのではないかと理解できよう。

腐敗摘発運動は、少なくとも党の上層部の範囲内ではすでに収束を迎えており、今後は「大物トラ」の摘発はもはやないと見ることもできるのではないかと思う。

*腐敗摘発運動に対する「三つの“誤った議論”」

習近平国家主席に腐敗摘発運動の無制限な推進を思い止まらせたもう一つの要因は、やはり中国共産党党内で腐敗摘発運動の展開に対する反対機運が派閥を超えて高まっていることにあろう。

つまり今の共産党政権内では、指導部の進める腐敗撲滅運動に対し、「もううんざりだ」という気分が一般的に広がっているのだ、ということである。

実はそれは、同じ人民日報が今年1月13日に掲載した1本のコラムを読めばすぐに分かる。

「反腐敗運動推進のために打ち破るべき3つの“誤った議論”」と題するこのコラムは、習近平指導部の推進する腐敗運動に対して3つの「誤った議論」が出回っていることを取り上げたものであるが、この文面からは逆に、今の中国国内(とくに共産党政権内)で習近平指導部の腐敗撲滅運に対する批判の声がかなり広がっている現状が窺えるのである。

コラムは「3つの誤った議論」をそれぞれ、「腐敗摘発やり過ぎ論」、「腐敗摘発泥塗り論」、「腐敗摘発無意味論」と名付けている。

「腐敗摘発やり過ぎ論」とはその名称通り、「今の腐敗摘発は厳しすぎる。摘発された幹部が多すぎる。いい加減手を緩めるべきだ」との意見である。

「腐敗摘発泥塗り論」とは要するに、共産党の大幹部たちの驚くべき腐敗の実態を暴露した腐敗摘発運動は、逆に共産党の顔に泥を塗ることとなって党のイメージタウンに繋がるのではないかとの論である。

「腐敗摘発無意味論」とは、「政権内で腐敗は既に徹底的に浸透しているから、いくら摘発してもただの氷山の一角にすぎないので腐敗を根絶することは到底出来ない、だからやっても無意味だ」という論である。

習近平指導部が進めている現在の腐敗摘発運動は党内からの反発に遭遇して民間の一部からも冷ややかな目で見られていることが前述の人民日報コラムから窺える。さらにこういった批判的な声が無視できるほどの少数派意見でないことも、人民日報がわざわざそれを取り上げて批判していることからも分かる。

*「一過性のキャンペーン」と思っていたが……

習近平指導部が腐敗摘発運動を開始した当初、共産党幹部の大半はそれが「一過性のキャンペーン」だと割り切って、身を構えて過ぎ去るのをじっと待っていれば良いと考えていたに違いない。

しかしこの一過性のはずの「嵐」がいっこうに去らず、習近平指導部がどこまでも執拗に腐敗摘発を進めていくのであれば、話が違ってくるのだろう。

腐敗撲滅運動が継続していけば、幹部たちは命同然の「腐敗利権」を失うだけでなく、今までこの腐敗利権を貪った分、今後は誰でも摘発される危険にさらされることになるのである。

もし習近平氏の政治に不満をもつ江沢民派や胡錦濤派の大物幹部たちが先頭に立ち、幹部集団の「反腐敗摘発運動」の声を吸収してそれを組織的な反対運動へと拡大させていけば、習近平政権の土台を根底から揺るがすような大政変が起きてくる可能性もある。

いや、むしろ党内の幹部たちの大半は心の中ではその日の到来を待ち望んでいるのではないだろうか。

*残されたカードは「反日」か

こうして見ると、今年の旧正月に習近平指導部の面々が「老同志」たちを訪ねた後にその全員の名簿を丁寧に発表したことの真意がよく分かってくる。要するに、ある程度の政治的影響力を持つ彼ら「老同志」たちを慰撫することよって彼らを安心させ、彼らを基軸にして党内の反対運動が広がることを未然に防ぎたかったわけである。

そしてそのために、彼ら「老同志」たちの今までの腐敗問題を今後一切追及しないとの暗黙の約束を交わしたのかもしれない。

今後、国民に対して自らの「反腐敗」の決意を示し続けていくためには、習近平指導部は当然、下っ端や中間の共産党幹部たちを断続的に摘発していくこととなろうが、「大物トラ」をやっつけるような腐敗摘発はおそらくもうこれ以上やらないであろう。

そして共産党幹部集団全体に対して、習近平指導部は今後ある程度の妥協も強いられるのであろう。

いずれにしても、過去2年間、習近平指導部の進めてきた鳴り物入りの「腐敗摘発運動」は、その転換点を迎えようとしていることは確実である。そして「腐敗摘発」という最大の政治看板を半ば降ろしていくこととなると、習近平政権が今後一体どう動くのかが次の問題である。

場合によっては、経済の衰退が続く中で腐敗摘発運動もうまくいかなくなると、習近平政権に残された最後の1枚の政治カードは、すなわち「反日」を唱えて国民の視線を外に向かわせることであるが、日本にとってそれは、まったく不本意な大問題である。

3/5日経ビジネスオンライン 真田幸光『「人民元圏で生きる決意」を固めた韓国 「日韓スワップ終了」を真田幸光教授と考える』記事について

田村秀男産経記者によると「IMFは人民元をハードカレンシーにする」(2/25【国際政治経済学入門】いずれ霧散 危ういチャイナマネー)とのこと。リッパート大使襲撃事件で韓国がどういう態度を取るのか。米中の狭間にあって身動きがとれない様子がありありです。アメリカを外す行動を取れば間違いなく駐韓米軍は撤退、日本・グアムに兵力配置されるでしょう。中国人民元がハードカレンシーになったとしても、世界各国が人民元で貿易決済するとは思えません。今まで、$とユーロで決済してきた国が人民元に替えるインセンテイブがあるかどうかです。確かに中国との貿易は人民元でも良いのでしょうが、アメリカ・欧州は人民元にせず、自国通貨(含むユーロ)のままと思います。アフリカはどう出るかは分かりません。中東は$かユーロでしょう。

先述のとおり、中国が韓国にスワップを大きくして信用供与すればAIIB加入は必至でしょう。完全に中国の属国となり、先祖返りとなります。アメリカはこの時点で裏切り行為とみなすでしょう。韓国防衛の必要性はなくなります。

中国・韓国とも一歩一歩破滅に近づいているように小生には見えるのですが。

記事

日本のドルに恋々とするな

真田 幸光(さなだ・ゆきみつ)

愛知淑徳大学ビジネス学部・研究科教授(学部長・研究科長)/1957年東京生まれ。慶応義塾大学法学部卒。81年、東京銀行入行。韓国・延世大学留学を経てソウル、香港に勤務。97年にドレスナー銀行、98年に愛知淑徳大学に移った。97年のアジア通貨危機当時はソウルと東京で活躍。2008年の韓国の通貨危機の際には、97年危機の経験と欧米金融界に豊富な人脈を生かし「米国のスワップだけでウォン売りは止まらない」といち早く見切った。

—日韓の2国間スワップが2月23日をもってすべて終了しました(「『目下の日本』からドルは借りない」参照)。

真田:韓国は金融面でも中国頼みで生き残ることを決意したと思います。少なくとも国際金融界はそう見なしたでしょう。

—韓国の2国間スワップの相手から日本が消えたうえ、中国とのスワップが総枠の70%を占めるようになりました(表参照)。中国頼みとの判断は、ここからですか?

| 韓国の通貨スワップ(2015年2月現在) | |||

| 相手国 | 規模 | 締結・ 延長日 | 満期 |

| 中国 | 3600億元/64兆ウォン(約560億ドル) | 2014年 10月11日 | 2017年 10月10日 |

| UAE | 200億デイロルハム/5.8兆ウォン(約54億ドル) | 2013年 10月13日 | 2016年 10月12日 |

| マレーシア | 150億リングット/5兆ウォン(約47億ドル) | 2013年 10月20日 | 2016年 10月19日 |

| 豪州 | 50億豪ドル/5兆ウォン(約45億ドル) | 2014年 2月23日 | 2017年 2月22日 |

| インドネシア | 115兆ルピア/10.7兆ウォン(約100億ドル) | 2014年 3月6日 | 2017年 3月5日 |

| CMI<注> | 384億ドル | 2014年 7月17日 | |

<注>CMI(チェンマイ・イニシアティブ)はIMF融資とリンクしない場合は20%まで。 資料:ソウル新聞「韓国の経済体力は十分」(2015年2月17日)

真田:そうです。ことに問題は、韓国が「お前のドルなんか借りないよ」と日本にケンカを売る形でスワップを終了させたことです。最後の2国間スワップとなったのは、チェンマイ・イニシアティブ(CMI)の枠組みの中の100億ドルでした。

CMIは1997年の通貨危機に苦しんだアジア各国がつくったセーフティネット。アジア協力の象徴なのです。各国が見守る中、韓国は協力の枠組みの一部である、日本からの100億ドルを蹴り飛ばしてみせたのです。

鈴置:韓国各紙は「日本など相手にするな。欧米と結べばよい」と書いています。例えば、朝鮮日報(韓国語版)の2月18日付社説の見出しは「韓日通貨スワップ、恋々とせずに米・EUチャネルを開け」でした。

仲間外れの韓国

—「恋々とするな」とは?

鈴置:韓国の金融界は日本とのスワップを続けたかったのでしょう。でも、今の韓国社会は「日本ごときに頭を下げられない」との空気が支配しています。当然、「卑日」路線の朴槿恵(パク・クンヘ)政権も延長を要請しなかったわけです。

そこで朝鮮日報は金融界など「恋々とする勢力」に対し「米・EU」という代案を提示したうえ「日本、日本と未練がましいことを言うな」と叱ったのでしょう。

真田:「米・EU」が韓国を助けるかは甚だ疑問です。韓国は外貨不足の国ですから、国際金融市場では常にドルの借り手です。超短期のドル資金の融通――1日間で決済するので「オーバーナイト」と呼びます。ギリシャ問題などを抱える欧州の金融機関には、この「オーバーナイト」のドルを韓国に貸す余裕はありません。

一方、米国。その余裕があったとしても、韓国の現在のリスク要因を考えれば、簡単に貸すとは思えません。

韓国は日常的な取引でさえ仲間外れにされているのに、いざという時の信用供与を「米・EU」に頼めるのか――。韓国紙の主張は絵に描いた餅に終わる可能性が大です。

スポンサーは中国しかいない

—では、オーバーナイトのドルを誰が韓国に貸しているのですか?

真田:邦銀――つまり日本が中心となっていると思われます。その日本に韓国はケンカを売った。そこで国際金融筋は「韓国はいざという時に助けてくれる“スポンサー”を日本以外に確保したな」と見なしたのです。

もちろん新たなスポンサーは、先ほど申し上げたように「米・EU」ではありません。それは中国しかありえないのです。

今後、韓国の金融機関が外貨不足で困った時は、中国の銀行が貸すことになるのでしょう。あるいは国全体がピンチに陥った時には、中国政府にスワップを発動して助けてもらうことになるでしょう。

その過程で、韓国は次第に人民元経済圏に組み込まれていくと思います。そもそも韓国の貿易総額の25%は中国との取引が占めます。

この実態に金融が追い付く形で、貿易はドルではなく人民元で決済されるようになっていくと見られます。

「次の危機」を待つ中国

鈴置:中韓の間ではすでに、通貨スワップを生かして人民元と韓国ウォンで貿易決済する仕組み――つまり米ドルを使わずに取引する仕組みができています。民間企業も活用し始めました(「通貨の命綱を中国に託した韓国」参照)。

それに韓国が困った時、中国は「助けてほしいのなら、アジアインフラ投資銀行(AIIB)に参加しろ」と要求する可能性が極めて高い。

AIIBは、日本と米国が主導するアジア開発銀行(ADB)に対抗して中国が計画したものです。米国は中国のアジア支配の道具として警戒し、韓国に参加しないよう強く求めています(「日本の無力化狙う韓国の『衛星外交』」)。

中国は韓国を米国から引きはがして自分の陣営に取り込むべく「韓国の次の危機」を待っているでしょう。

真田:私も、韓国が困った際には中国はAIIB加盟を救済の条件に付けると思います。今でさえ、相当強力に要求しているのです。いざという時に韓国が「NO」と言うのは難しい。

韓国の歴史認識は誤りだ

—日韓スワップの終了とは「日韓」を超え「米中」の問題なのですね。

真田:その通りです。このコラムがずうっと指摘してきたように韓国は米国から離れ、どんどん中国陣営に引き込まれています。今回の事件はその一幕なのです(「米中星取表」参照)。

米中星取表~「米中対立案件」で韓国はどちらの要求をのんだか

(○は要求をのませた国、―はまだ勝負がつかない案件、△は現時点での優勢を示す。2015年3月4日現在)

| 案件 | 米国 | 中国 | 状況 |

| 日本の集団的自衛権 の行使容認 | ● | ○ | 2014年7月の会談で朴大統領は習近平主席と「各国が憂慮」で意見が一致 |

| 米国主導の MDへの参加 | ● | ○ | 中国の威嚇に屈し参加せず。代わりに「韓国型MD」を採用へ |

| 在韓米軍への THAAD配備 | ― | ― | 韓国国防相は一度は賛成したが、中国の反対で後退 |

| 日韓軍事情報保護協定 | ▼ | △ | 中国の圧力で署名直前に拒否。米も入り「北朝鮮の核・ミサイル」に限定したうえ覚書に格下げ |

| 米韓合同軍事演習 の中断 | ○ | ● | 中国が公式の場で中断を要求したが、予定通り実施 |

| CICAへの 正式参加(注1) | ● | ○ | 正式会員として上海会議に参加。朴大統領は習主席に「成功をお祝い」 |

| CICAでの 反米宣言支持 | ○ | ● | 2014年の上海会議では賛同せず。米国の圧力の結果か |

| AIIBへの 加盟 (注2) | △ | ▼ | 米国の反対で2014年7月の中韓首脳会談では表明見送り、継続協議に |

| FTAAP (注3) | ● | ○ | 2014年のAPECで朴大統領「積極的に支持」 |

(注1)中国はCICA(アジア信頼醸成措置会議)を、米国をアジアから締め出す組織として活用。 (注2)中国はAIIB(アジアインフラ投資銀行)を、米国と日本が力を持つADB(アジア開発銀行)への対抗馬として育てる計画。 (注3)米国が主導するTPP(環太平洋経済連携協定)を牽制するため、中国が掲げる。

鈴置さんが小説『朝鮮半島201Z年』で予測した通り、韓国は日本よりも先に中国と自由貿易協定(FTA)を結びました。そして、これまた予言通りに日本とのスワップは打ち切って中国頼みになりました。

韓国はミサイル防衛(MD)に関しても、中国から睨まれると動けなくなっています。貿易→金融→軍事の順に着々と中国に取り込まれているのです。

—今後、韓国が金融面で困った時に日本は助けないのですか?

真田:容易には助けないと思います。日本の金融界には「恩を仇で返された」との思いが強いからです。韓国人は、あるいは韓国メディアは「1997年の通貨危機は日本のために起きた」と主張します。

でも、それは全くの誤りです。あの時は、欧米の金融機関が韓国から撤収する中、最後まで邦銀がドルを貸し続けたのです。韓国の歴史認識は完全に誤っています。

恩を仇で返す国は助けない

鈴置:当時、真田先生は東京三菱銀行で韓国を担当しておられました。私も日経新聞のデスクとしてアジアをカバーしていました。

あの頃は、韓国人の中でも分かった人は「日本は最後まで面倒を見てくれた」と語っていました。1998年と思いますが、危機の原因を追及した韓国国会でも、それを前提にした質問があったそうです。

でも今やそんなことを語る人はいない。韓国では日本が悪者でなければならないからです。当時をよく知るはずの記者も「日本の貸しはがしが危機の引き金となった」と書きます。

真田:米欧が貸しはがす中、我々は最後まで引かなかった。「日本が引き金になった」とは言いがかりも甚だしい。これだけは記録に留めていただきたい。邦銀の担当者は本店を説得し、欧米が逃げた後も最後まで韓国にドルをつないだのです。

韓国が国際通貨基金(IMF)に救済を申請した後でも、KDB(韓国産業銀行)とIBK(中小企業銀行)へは日本輸出入銀行がドルを融資しました。我々、邦銀の韓国担当者が走り回った結果です。

それなのに「我が国の通貨危機は日本が起こした」と世界で吹聴する韓国。そんな国を助ける気になるでしょうか?

麻生太郎財務相が2014年10月に「韓国から申し出があれば、スワップの延長を検討する」と国会で答弁したのも、恩を仇で返す国への不信感が背景にあったと思います。

米国が禁じた日韓スワップ

—結局、1997年の危機で最後には邦銀も韓国から引きました。なぜですか?

真田:米国です。日本には永田町(政界)を含め「韓国を助けよう」という合意があった。欧米のヘッジファンドがウォンを売り浴びせる中でも、です。

でも「韓国救済は国際的なスキームの中でやる」という米国の指示に従わざるを得なかったのです。「国際的なスキーム」とは要はIMFによる救済です。

鈴置:韓国のドル不足がどうしようもなくなってIMFに救済を申請したのが1997年11月21日。その直前のある日、私は朝刊番デスクでした。

夕方「韓国銀行から日本銀行に対し、ドルを貸してくれ、と要請があった」との情報に接しました。スワップです。

もちろん日本は応じるつもりでした。あの頃は、旧植民地の韓国が困ったら助けるのが当然、というのが永田町に限らず、日本の空気だったのです。

グリーンスパンの“嘘”

しかしその晩、いくらたっても「日銀がスワップに応諾した」との確報が回ってこないのです。変だなと思って担当部に聞きにいったところ「日銀が米国に報告したら『スワップはダメだ』との厳しい回答だった」。

驚きました。要は「韓国はIMFに行かせるつもりだ。日本は余計なことをするんじゃない」とのお達しなのですから。

米連邦準備委員会(FRB)議長だったアラン・グリーンスパン(Alan Greenspan)氏の回顧録『波乱の時代(上)』の274ページに以下の記述があります。

- 11月、日本銀行の幹部から電話があり「韓国経済が崩壊しかねない」と警告された。日本の銀行が韓国への信認を失い、数百億ドルの融資の更新を撤回しようとしているとの説明だった。

私の体験に照らせば、グリーンスパン元議長は半分しか語っていません。「韓国危機に関し日本から報告があった」とは書いても「米国が日本の対韓スワップを止めた」というくだりはないのです。止めたのはFRBではなく、米財務省なのかもしれませんが。

真田:本当に止めたのは、ペンタゴン(国防総省)、あるいはホワイトハウスかもしれません。米韓関係は相当に悪化していましたから。

「打ち切り」を米国には報告したか

鈴置:そうでした。北朝鮮の核開発にどう対応するかで米韓は対立していました。貿易摩擦も深化していました。

金泳三(キム・ヨンサム)政権(1993―1998年)は日本との関係も悪かったのですが、クリントン政権(1993―2001年)からも睨まれていました。

もっとも、米国を怒らせているのに当時の韓国紙は「極めて良好な韓米関係」と書いていました。今と同じです。

さてその米国に関連、質問です。今回の日韓スワップ打ち切りについて、日本は米国に事前に説明していたのでしょうか。

真田:韓国のドル離れ、米国離れにつながる極めて重要な案件ですから、報告していたと思います。ただ「打ち切る」ではなく「韓国の求めがあれば続ける」といった表現だったろうと想像します。

鈴置:それに対し、米国は何と答えたのでしょうか。

真田:何か言ったとしたら、韓国に対してだったでしょう。もっとも「日本とのスワップを続けろ」と米国が要求したとしても、韓国は米国の“警告”を無視したわけですが

チキンゲームを戦う米韓

—韓国は強気ですね。

真田:韓国は米国に対しては「中国カード」を使えると考えているフシがあります。いざという時は「中国に人民元スワップを発動してもらう」と言えば、米国がドルを貸してくれる、と計算していると思います。

鈴置:そこの、米韓の心理的なすれ違いに注目すべきですね。韓国は「中国側に行くぞ」と脅せば米国が言うことを聞くと考えている。なぜなら「米国は自分を手放せないはずだから」です。

一方、米国は「そんなに中国が好きなら、そっちへ行け」と放り出せば、韓国は戻ってくると信じている。「韓国は自力で国を守れないから」です。

先生が指摘されたMD、ことに終末高高度防衛ミサイル(THAAD=サード)の韓国配備の問題でもそうですが、米韓はチキンゲームを始めています。

中国の怒りを避けようと韓国は「配備計画など米国から聞かされていない」と言い張る。「THAADで追い詰められた韓国が中国側に行ったら大変」と米国が思うはず、と考えているからです。

これに対し米国は「もう、韓国と相談を始めている」などと“勇み足の発言”をしては「米中どちらの味方なのか」はっきりするよう、韓国に迫っています。

金融を武器にする米国

真田:そこが分析のポイントです。ただ、米国のハラが読みづらい。韓国を脅せば戻ってくると計算しているのか、あるいは「戻ってくればよし、戻ってこなくてもよし」と達観しているのか――。

レームダック化したこともあり、オバマ政権は朝鮮半島に関し思考停止した感があります。問題は肝心の、米国を本当に動かしている金融と軍事の2つのパワーセクターが、この半島をどうしようとしているのか、迷っているように見えることです。

鈴置:ことに米国の金融界がどう動くかが注目ですね。ウクライナ問題でもそうですが、最近の米国は軍事力での勝負を避け、金融力で相手を圧倒しようとします。

そして仮に米国が「朝鮮半島を捨てる」時も、単に捨てるのではなく中国と交渉するための「カード」にするのだろうと思います。

—近未来小説『朝鮮半島201Z年』では米中が話し合って、半島全体を中立化しました。

鈴置:厳密には、米国が中国に騙されたふりをして中立化をのむ――という展開読みです。『中国という蟻地獄に落ちた韓国』のエピローグに、架空の日米首脳会談を入れました。ここに種明かしがしてあります。

中韓密約で逆転ホームラン?

真田:『朝鮮半島201Z年』は、日本にとってワーストシナリオです。そうなっては困りますが、今やそうなってもおかしくないと思います。

以下は国際金融界に流れている噂です。習近平―朴槿恵の密約説、ともいうべき話です。証拠は全くないのですけれど。

- 習近平主席は「南北首脳会談を強力に後押しする」と朴槿恵大統領に約束した。南北和解という大金星を挙げたい朴槿恵政権は、外交常識を超えて中国の言うことを聞くようになった……。

内政でも失点続き、外交でもその迷走が次第に批判され始めた朴槿恵政権は、ここで逆転満塁ホームランを打つ必要があります。もし南北首脳会談を開いたうえ、核問題で何らかの進展があれば、指導力は一気に浮揚します。

父親も演じた和解劇

鈴置:確かに韓国でも、そうした噂を信じる人が増えています。北朝鮮に核を放棄させるには、在韓米軍撤収や米韓同盟の破棄など、韓国側の相当に思い切った、国の針路を変えるほどの譲歩が必要でしょう。そうした超大型の取引はトップ交渉するしかありません。

大統領の父親の朴正煕(パク・チョンヒ)大統領も、北朝鮮との秘密交渉の末1972年に南北の和解をうたった「7・4声明」を発表しました。当時は米中が和解に動いていまして、大状況は今と反対の方向でした。

しかし、朝鮮半島に限れば構造は似ています。ベトナム戦争の手じまいを急ぐ米国が、韓国からも軍を引き始めていたのです。

「7・4声明」は米国から見捨てられるとの国民の不安を解消するために朴正煕政権が打った、大興業だったのです。

もっとも、現実には南北の対立は解けませんでした。それどころか南北の政権ともに「非常時」を名分として独裁体制を強化したのです。

朴槿恵大統領がそうするかはともかく、国民は「安全保障をめぐる環境は1972年と似てきた。お父さんと同じように、南北和解劇を演じるかもしれない」と考えるものです。朴槿恵大統領も「統一は大当たりだ」などと唐突に、思わせぶりな発言をしたりしますしね。

それに中国とすれば、首脳会談という南北の和解劇が実現しなくとも、その期待を朴槿恵政権に持たせる間は韓国を金縛りにできる。

米国も韓国から離れたい

真田:「中韓密約」は米国にとっても必ずしも悪い話ではありません。米国も韓国を泳がせつつ、裏で中国と大きな絵を描いている可能性があると私は思うのです。

鈴置:1971年のニクソンショック――突然の米中和解がそうでした。韓国だけではなく日本も寝耳に水でした。

そして今後、米国が「カード」として使うであろう在韓米軍の撤収など安い代価です。北朝鮮の核問題解決に向け何らかのメドが立つのですから。代価というか、そもそも米国だって在韓米軍を撤収したいのです。

—大きな見取り図で読むと面白いですね。話を戻します。「離米従中」の引き金となる「韓国の次の通貨危機」つまり、ウォンの売り浴びせは起きるのでしょうか。

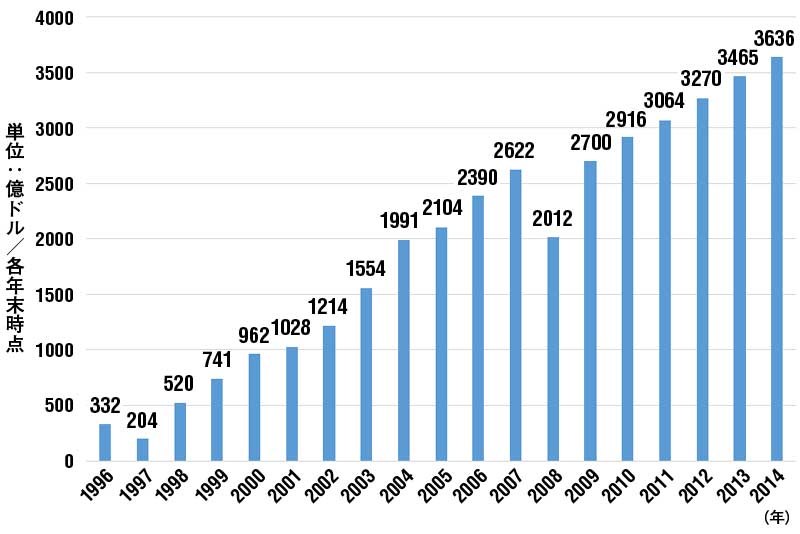

鈴置:韓国は外貨準備を世界7位の3600億ドルにまで増やしたと豪語しています。1997年の通貨危機当時と比べ約18倍です(グラフ参照)。

韓国の外貨準備はあてにならない

真田:少々の外貨準備では防波堤になりません。ロシアだって韓国以上の外貨準備を持っていましたが2014年、通貨ルーブルは価値が半値になるまで売り込まれたのです。

投機をする側にとって中途半端な外貨準備は、売り浴びせたローカル通貨を買い取ってくれる宝の山にしか見えないのです。

基本的な問題は韓国がまだドル不足の国であり、ホットマネーが大量に入り込んでいることです。何らかの拍子にこれが一気に流れ出る懸念が常にあるのです。

ギリシャ危機はとりあえず遠のきましたが、いつ再発するか分かりません。米国の金融緩和もいずれ終了します。それが韓国にとって、そして北東アジアにとって大きな節目になるかもしれません。

本当は、今こそ日韓は協力すべきなのです。日本にとって韓国はけしからん国になりました。でも、ケンカをしても得にはなりません。韓国だって同じことです。極東の安定のためには日韓がいい関係を維持する必要があります。

ただ、こうは言っても日韓関係が良くなることはまず、ないでしょうね。韓国人は本質的に日本が嫌いなのですから。

3/8上橋泉柏市会議員新春パーティー開催の件

本日160人の参加を得て盛会裡に終わりましたことを報告します。

下の写真は基調講演者の梨本宮隆夫殿下です。

3/2日経ビジネスオンライン 倉都康行『中国経済に吹く怪しげな風 社債、外貨準備そして地方都市の「変」』記事について

中国経済の数字は本当に信用できません。国も企業もですが。全人代で李克強は「製造業は中国が強みとする産業」「高付加価値型産業への移行を促す」と言ってますが、日本のように技術の蓄積もなく、強い中小企業がある訳でもありません。一朝一夕にできるものではありません。またインフラ投資で経済の数字を稼ごうとするのでは。固定資産投資がGDPの半分を占めていて実需がないというのに。

FTMデイリー(Follow the Money)に次の記事があります。「中国は2008年の債務が15.4兆$だったのに今は24兆$に増え、毎年借金が30%ずつ増えている。これは世界の歴史の中で、前例のない規模。また本記事は記者に報道させず、金利はいずれ暴騰するだろう。また熱銭(=外資)はキャピタルフライトしていて、監視強化かTARP(Troubled Asset Relief Program)が採られるだろうが、中国と世界は無傷ではいられない」という内容です。

http://ftmdaily.com/daily-briefing/011014/

それを裏付ける記事が2/2宮崎正弘氏メルマガ記事にありますので紹介します。

『「李嘉誠の「脱香入欧」(香港を捨てて欧州へ投資)が本格化 今度は英国通信大手「02」社買収へ動く」

香港最大財閥(世界富豪ランキングでも14位)の李嘉誠は旗艦の長江実業と和記を統合し、本社をケイマンへ移籍することは既報の通りだが、とりわけ英国ロンドンへの投資が勢いを増し、中核の不動産開発ビジネスから、つぎは移動通信事業への本格進出を果たそうとしている。

150億米ドル(邦貨換算1兆8000億円)を投下して、通信王手の「02」に買収をかけた。「02」社は英国最大の通信網を誇り、2006年にスペイン企業が買収した。その後、現金フローが悪く、有利子負債がかさんで経営状態が思わしくなくなり、身売り話が持ち上がっていた。現在ロンドンの当該管轄機構(日本で言う公正取引委員会)が審査を開始し、この買収が適当かどうかの判断を下す。

李嘉誠グループはすでに英国で「英国電力網洛」(英国で30%の電力供給)、「THREE電信」(顧客800万台)、「ノースアンブライン」(下水処理企業)などを買収しており、今回の「02」は移動通信企業として2400万台を抱える大手だ。

このように李嘉誠は、江沢民と親しかった政治的条件を利用して香港ばかりか、中国大陸で幅広くビジネスを展開してきたが、新しい梁震英・香港行政長官と折り合いが悪く、同時に江沢民の影響力低下にともなって大陸でのビジネスに見切りをつけた。

大陸内に保有してきた物件をほぼ売りはらい、もてあますキャッシュをカナダと英国の企業買収ならびにロンドンでの不動産開発プロジェクトに投資してきた。』

金や銀、土地等の裏付けもなく札を刷り、信用膨張させる仕組みが持続可能かどうかです。どういう幕切れになるのか?

記事

年初来、ウクライナ東部を巡る政府軍と親露派の戦闘激化や、ギリシアの新政権に拠る支援条件修正闘争など、ソブリン危機を想起させるニュースが市場の懸念材料とされてきた。昨年から引き摺る原油安も、ベネズエラをはじめとする産油国の財政や米国の新興エネルギー開発企業の資金繰りに重くのしかかっている。

但し、株式市場では日経平均やナスダックが「今世紀最高の水準」を更新するなど、明るい兆しが見えている。懸案であった米国の利上げも、1月FOMC議事録では多くの委員が慎重な姿勢を示すなど先送りの可能性が囁かれ始めており、日欧が量的緩和を続ける中で、金融相場の継続を期待する向きも増えているようだ。

だが、世界経済の成長ペースはいま一つ冴えない状況だ。加えて、独り勝ちと言われてきた米国経済にも利上げを躊躇させる状況が見えてきたとなれば、投資にも慎重さが要求されるのは当然だろう。高値圏で推移する株だけでなく、高利回りの債券にもデフォルト・リスクへの注意が必要な時期が近づいている。

高利回り債券といえば、ジャンク債や新興国債が代表例だ。ジャンク債の隆盛は、金融緩和に加えて規制強化で銀行の融資姿勢が慎重になったという環境が支えてきた。また新興国債への資金流入は、ゴールドマンが掲げた「BRICs」という金看板と金融危機後の先進各国の中銀による量的緩和が、それぞれ投資家の背中を押したものである。

こうした「高金利債券」への資金流入ペースを一層加速させているのが、先進国の債券市場における超低金利だ。欧州では約2兆ドルの国債がマイナス金利となり、スイスフランに至っては社債の世界にまでマイナス金利が押し寄せている。昨秋の日銀による追加緩和に続き、本年早々にはECBも遂に量的緩和に踏み込んだことで、世界中の投資家による「金利探しバブル」の勢いは強まる一方である。

原油価格急落を受けて、エネルギー関連企業の発行残高が全体の17%を占める米国のジャンク債市場では、一部銘柄に売りが殺到しているが、超低金利が蔓延(はびこ)る債券市場では「高利回り商品人気」はまだ衰える気配がない。

だが成長鈍化が企業業績を圧迫して経営破綻するケースが出て来れば、高利回り債券にも「調整局面」がやってくる可能性はある。特に新興国のドル建て社債は、ドル高という逆風にも揺さぶられて、リスクが表面化することも想定される。

社債大国中国が発した警戒シグナル

OECDに拠れば、2013年における新興国企業の社債発行額は、2000年比約15倍4670億ドルに上った、という。2014年は恐らく2013年を上回る発行量があったものと思われ、BNPパリバはドルやユーロなどの非自国通貨建ての新興国社債発行残高は既に2兆ドルを超えている、と推計している。

新興国の中でも大多数を占めるのが中国、ロシア、ブラジル、インドそしてメキシコの5カ国の新興国である。特にその半分近くのシェアを持つ中国企業の発行額は、2010年の236億ドルから2014年には1171億ドルと約5倍に急増するなど、その増加ペースには目を見張るものがある。

投資家が競うように新興国社債を購入してきた背景は、「新興国企業への高い評価」というよりも、前述したように低金利に喘ぎながらの「消去法としての投資」というニュアンスが強い。つまり、慎重な信用分析に基づいて健全なペースで社債発行が増えた結果とは言い難い。

超低金利下に置かれた投資家は、いまやリスクに見合わぬリターンでも受容せねばならなくなっている。新興国社債投資の昨年のリターンは約5%とまずまずの水準を維持したが、実体経済を見れば成長率はペースダウンが鮮明であり、原油相場急落や地政学リスクそしてデフォルト率の増加懸念といった逆風が吹いていることを考えれば、合理的な投資水準としては10%前後の期待リターンが求められて然るべきだろう。

だがそうしたレベルは超低金利下ではもはや現実的ではなく、割高だと思いながらもやむなく新興国社債を購入することになり、それが「新たな資産バブル」を生んでしまう。怖いのは、非合理的な水準に目が慣れて、潜在リスクへの感覚が鈍ってしまうことである(この点では、日本国債にも似たようなところがある)。

そんな新興国社債に最初の警戒シグナルを発したのは、いまや社債大国ともいうべき中国市場であった。年初に、中国の不動産企業である佳兆業集団(Kaisa Group)が債務返済不能に陥ったと報じられたのである。

銀行融資の返済と社債の利払いの双方で遅延を起こした同社は、事後的に100億ドル以上の債務を抱えていたことが判明したが、そのバランスシートの詳細は不明瞭でライバル企業への身売り案もまだ最終的に固まっていない。不動産業界が習主席の腐敗撲滅運動のターゲットになっていることも、市場不安を強めている。

こうした企業のデフォルト懸念は、中国リスクの氷山の一角に過ぎない。また、為替がドル高に動けば、不動産業界でなくても外貨建て債務の返済に苦しむ企業が増えることは容易に想像できる。それは後述するように、人民銀行の「通貨政策」に微妙な影響を与えている。

超ハイペースで増加する中国の企業債務

とはいえ、中国の金融システムに改善の兆候が見えるのも事実である。一昨年来、中国経済の時限爆弾とまで言われた「シャドー・バンキング」において、2014年の新規融資は前年比6%減少し、無節操な拡大にブレーキが掛かっているのはその表れだろう。こうした努力は評価されて良い。

問題視されてきた理財商品の代替商品として、銀行の優良債権を組み入れたCLO(証券化商品)が急増していることも、金融健全化の証左とも言える。現時点では、鉄道などインフラ向け融資や優良企業向け貸出を原資産とする証券化商品として、健全な市場育成が図られているようだ。

だが、金融商品開発には常に魔性が伴うことも忘れてはなるまい。投資家の強い需要を背景に、銀行のバランスシートに積み上がった危険な融資が証券化商品にこっそりと紛れ込むことを防げるかどうか、定かではない。

特に現時点では、中国の銀行のバランスシートに「表面上は優良債権だが実質的には破綻債権」といった貸出が積み上がっているのは公然の秘密である。高格付けのCLOにそうした債権が入り込むこともあるかもしれない。

また、銀行融資であれ社債発行であれ、企業債務が超ハイペースで増え続けている構図に変わりはない。ゴールドマンに拠れば、同国債務残高の対GDP比は2008年の150%から2014年には250%と6年間で100%増となったが、その殆どが企業債務の増加によるものだ、という。

日本のバブル期における負債増加も壮絶であったが、その企業債務の対GDP比は1980年の100%から10年後の1990年に130%まで上昇したに過ぎない。中国の企業債務増ペースは、半端ではない。

中国政府は銀行の不良資産増を埋めるだけの体力は備えている、というのが中国専門家らのコンセンサスのようだが、ここ数年間に激増した社債の潜在的デフォルトのマグニチュードをどれほど織り込んでいるのか、判然としない。

国際資本も中国離れ

中国経済のリスクを眺めれば、不動産や社債、銀行などの市場以外にも幾つかの点で怪しげな風が吹いていることが判る。同国への資本流入の急速なペースダウンはその一つであろう。それは、外貨準備の推移である程度推量することが出来る。

急激な増加傾向にあった同国外貨準備高は、2013年末時点では3兆8800億ドルまで膨らんでいた。だが2014年には完全に伸びが止まり、昨年12月末時点では3兆8400億ドルと前年比僅かながら減少している。中国の米国債保有残高も、昨年末時点で1兆2443億ドルと前年末比で258億ドルの減少となっている。

それは市場の人民元買い圧力が減少したことの表れであるが、その背景にあるのは輸出と投機資金流入の双方における鈍化であろう。特に後者に関しては、中国経済の先行き不安と密接な関係がありそうだ。

2014年の公式統計では中国のGDP成長率は7.4%と発表されているが、機関投資家は殆どその水準を信用していない。7.7%成長であった2013年に7.5%の伸びを示していた全国電力消費量は、2014年には3.8%の増加に止まっている。それで7.4%の成長という数字はどう見ても整合性に欠ける。

また昨年1-11月の国内鉄道貨物輸送量は前年同期比3.2%減少、鉄鋼生産量も2009年以来の低水準に止まっており、7%台の成長は明らかに「誇大広告」と言えそうだ。HSBCの製造業PMIも直近は2カ月連続で50を割り込んでおり、本年の成長率も実態的には5%程度との見方が増えつつある。

日本企業が人件費上昇や日中関係の悪化などの影響から中国撤退を進めているのは周知の通りだが、国際資本も同様に中国離れを起こし始めている。中国もまた「新興国経済の失速」という点で例外ではない、との見方が大勢になってきたからだろう。

それは、従来の「人民元先高観」という景色をすっかり変えてしまった。中国がドルペッグを撤廃した2005年以降、昨年1月までに対ドルで約37%上昇した人民元の相場は、そのピークであった対ドル6.0から現在は6.25前後まで減価しているのである。

米財務省は「中国は昨年7月以来人民元安誘導の介入を止めている」との認識を示しつつ、逆に人民元の買い支えを行い始めた可能性を示唆している。昨今の奇妙な日中の値動きは、確かに逆介入の可能性を示しているように見える。人民元安の加速で企業の対外債務返済が苦境に陥ることを、人民銀行も警戒しているはずだ。

中国には、急速な通貨安が資本流出加速を招くという警戒感もあるかもしれない。昨今のドル高や低金利の状況は、これまで積み上げ過ぎたドルと米国債を処分する良い機会ではあろうが、中国が「成長失速・企業破綻・資本流出」という最大の政治経済リスクに直面し始めたことは事実だろう。

歳入減の中で歳出を増やす地方政府

そして、地方経済にも奇妙な風が吹き始めている。地方自治体は従来のGDP拡大一辺倒の方針転換を余儀なくされており、上海市のように、実際に成長率目標の提示を取り止めたところもある。

だが地方政府は不動産市況の低迷で税収の激減に見舞われ、地方経済は不動産開発プロジェクトが行き詰まって、ともに苦境に陥っている。中央政府が謳う「投資から消費への成長モデル転換」など、すぐに達成できるはずもない。

FT紙に拠れば、湖南省、河北省、陝西省の三省が今年の固定資産投資を2兆元超の規模に設定することを発表した、という。その金額は、河南省で前年比18%増、河北省は同19%増、陝西省では同20%と、いずれも前年の伸び率を上回っている。歳入減の状況が続く中で歳出は増加し、既に膨れ上がったその債務はさらに拡大方向へと向かいかねない。

中央政府は昨年、地方自治体による借金増の隠れ蓑となっている融資平台(LGFV)への規制導入に動いたが、全面禁止になった訳ではなく一定の猶予期間が与えられている、と言われる。地方政府に「今のうちに出来るだけ借金しておこう」という動機が働いているのかもしれない。

依然として投資がGDPの50%以上を占める中国経済において、さらに投資に依存する傾向が強まり、リターンを生まない負債額が膨張することになれば、7%成長という「張子の虎」の脆弱性は、益々顕になるだけである。

「実状が見えにくい社債」に警戒を

もっとも、新興国問題は中国だけではない。ウクライナ停戦合意はもはや風前の灯であり、戦闘泥沼化に伴う同国の経済危機は目前に迫っている。欧米諸国が対露制裁の強化に向かえば、ロシア経済の困窮化にも拍車が掛かるだろう。また事実上の経済破綻国であるベネズエラがデフォルトする可能性は高い。当面のハードルをクリアしたギリシアも、国内での政治的不安が再燃するおそれがある。

だがマグニチュードの大きさを考えれば、中国で危機が発生した時のインパクトほど深刻なものはないだろう。特に「情報が乏しく実状が見えにくい社債」は、これまで中国経済への懸念材料とされてきた「成長ペース失速」「不動産バブル崩壊」「銀行不良債権増加」「シャドー・バンキング不安」「地方財政赤字増大」といったキーワードと並べておく必要がありそうだ。

社債問題が一国の経済を揺さぶるというのはピンとこないかもしれない。中国金融のレバレッジが飛びぬけて高い訳でもない。だが2005-6年頃、米国のサブプライム・ローンの証券化商品に懸念する声を殆どの人々が無視していたことを思えば、その教訓として中国の社債問題に一定の警戒感を抱いておくことは、決して無駄ではないだろう。