リーマン以上の欧州金融危機について、9/23に開放されたリアルインサイトの藤井厳喜氏の解説VIDEOが一番分かり易いでしょう。そのときのパネルを掲示します。

堅いと思われていたドイツの産業資本と金融資本の両方が不正に手を染めていたのですから。コンプライアンスが全然できていないという事でしょう。日本も三菱自動車とかありましたが、世界にインパクトを与えることはありませんでした。VWの排ガス数値捏造は米国の一般原告団、および44の州との間で、約150億ドルの賠償に合意しました。VWは世界売上の1/3を中国で稼いでいます(上海のサンタナが有名)。中国は実質マイナス成長と言われていますので、泣き面に蜂の状況です。またVWの大株主は当然ドイツ銀行です。ドイツ銀行は、その他にも、米国でのサブプライム層に対する不動産担保証券の汚い売り方や、LIBORの出鱈目な数字の報告とか、いい加減さが半端でありません。監査役会が機能していなかったという事でしょう。またドイツ政府は民間企業救済する前に、既存株主や債権者に痛みを感じて貰う必要があるとのこと、理論上は確かにその通りなのですが、システミックリスクを全然考慮に入れていません。日本のバブルも宮澤蔵相が銀行等への税金投入による救済を唱えた所、日共・マスコミの反対に遭い、実現できず、バブル崩壊後の経済低迷を齎し、長い期間と多くの金を投入することになりました、日本の例を研究すれば、税金投入しかないというのが分かりますが、今のメルケルは難民問題でミソを付けているので、ここで税金投入の話をすれば確実に次の選挙では勝てないでしょう。結局、経済崩壊するまで手が打てないのでは。

http://jp.techcrunch.com/2016/07/01/20160630how-the-vw-diesel-settlement-breaks-down-in-dollars/

英国のEU離脱は賢明だったのかもしれません。ただメイ首相は明年3月までに離脱通知をするとのことで、それまでにドイツ経済が破綻したら、連鎖して痛手を蒙る所が沢山出るのでは。勿論、日本もです。ドイツと多く取引している会社の株価は軒並み下がり、円高が進むでしょうし、ユーロの価値は暴落、$の信認が上がり、滝田記事にあるように$の調達が難しくなるかもしれません。中国経済も悪いことから、お互いに足の引っ張り合いが循環して、奈落へと突き進むような気がします。中国は人民元を増刷して逃れようとするでしょうが、実体経済が悪すぎます。電力消費量、銀行融資、鉄道貨物輸送量、純輸出、マイナスかマイナス付近です。2015年通年から貿易量以外のデータ公表はなくなりました。発表数字がGDPの数字と大幅に乖離するためです。貿易量は相手国があるため発表しています。本年7月の輸出は前年同月比4.4%減少、輸入は12.5%減少と両方ともにマイナスです。

http://www.excite.co.jp/News/chn_soc/20160301/Searchina_20160301113.html

http://jp.reuters.com/article/china-july-tradedata-idJPKCN10J0FP?sp=true

頼りになるのは米国と日本だけになりかねません。後は日本の支援が期待できるロシアくらいかと。

MONEY VOICE記事

米司法省がドイツ銀行に対して14B$(1.4兆円)の和解金支払いを要求。これに対しドイツ銀行は絶対に飲めないと拒否していますが、いよいよ、本当に危険水域のようです。現在ドイツ銀行が抱える訴訟や調査は、数え切れないほどの件数に膨れあがっているのです。(『いつも感謝している高年の独り言(有料版)』)

※本記事は、『いつも感謝している高年の独り言(有料版)』2016年9月27日号の抜粋です。ご興味を持たれた方はぜひこの機会にバックナンバー含め今月すべて無料のお試し購読をどうぞ。

集団訴訟、巨額デリバティブ…ドイツ銀行が抱える爆弾の中身

まずはUSA TODAYの報道から、ポイントを見てみましょう。

報道のポイント

消息筋によると、2008年の金融危機の際、ドイツ銀行がサブプライムローン市場で人為的に金融過熱を煽ったという理由で、米国司法省は14B$(1.4兆円)の罰金支払いを要求していることが分かった。

同行が、不透明で分かり難い金融商品であるMBS(不動産担保証券)を、投資家に売りまくったからである。

米司法省の要求する罰金が14B$にのぼると発表された時点で、NY市場のドイツ銀行の株価は8.4%急落し13.50ドルまで下落した。

【関連】ヒラリー余命1年説~匿名を条件に「専門家」が投稿した動画の中身とは

ドイツ銀行側は、この巨額の和解金支払い要求に対して絶対拒否の姿勢を見せており、「我々にとって、この規模の和解金は巨額すぎる。この数字のレベルでは応じる意志は全くない。現在、調停は始まったばかりだ。もっと少ない金額で妥結した類似の銀行と同様の扱いを期待している」と回答した。

今回の米司法省の和解金支払い要求は、ドイツ銀行が2005~2007年にかけて販売したサブプライム層に対する不動産担保証券のあざといやり口に対するものである。

ドイツのMagazin誌は、米司法省が、ドイツ銀行の違法行為、それを行った従業員氏名、罰金支払い要求額等を記載した100ページにわたる文書を、同行宛に9月中旬に送付したと報道していた。

現在進行中の集団訴訟

2016年第2四半期決算書のデータから、ポイントだけ抜き書きします。114~124ページにかけて、現在進行している集団訴訟や金融監視当局との調停の詳細が記述されています。項目だけでも非常に多いことに驚きます。

数え切れない訴訟を抱えるドイツ銀行

合計でいったい何件の集団訴訟や調査が入っているのか分からないほど、非常に多い状況です。これは長期負債を抱えているのと同じです。

- Esch Funds Litigation

- FX Investigations(外貨不正取引訴訟。米国だけでなくカナダ等多数の集団訴訟)

- High Frequency Trading/Dark Pool Trading(超高速・高頻度取引での不正行為訴訟)

- Interbank Offered Rates Matter(インターバンクレート不正訴訟。米国、欧州各国だけでなくアジア等の金融監視当局による調査、この分野だけで47件の民間訴訟)

- 米ドルLIBOR 不正操作に関する複数の訴訟

- 日本円LIBOR ユーロ円TIBOR不正操作

- SIBOR及びSOR

- 韓国株価KOSPI(指数操作疑惑で複数の訴訟)

- サブプライム住宅ローン、不動産担保証券の不正発行

- Trustee Civil Litigation(8件の集団訴訟)

- 貴金属不正操作疑惑(金価格不正操作で早々に妥協、他行の手口を教えることで和解金額を下げた例の訴訟)

- Referral Hiring 不正疑惑

- ロシア・英国株式不正取引疑惑

- 国債、機関債不正疑惑

- 米国禁輸関連疑惑(スーダン、北朝鮮、キューバ、シリアの銀行との取引疑惑)

- 米国債不正疑惑

長期負債なら金額が分かりますが、この訴訟や不正行為調査では、和解金額がどれほどになるのか分かりません。非常に恐ろしい事態です。

資金はまったく足りず

これらの集団訴訟や金融監視当局との争いに備えて、ドイツ銀行は予備の資金を準備していますが――

(ア)黒枠が集団訴訟の和解準備金です。2016年6月30日時点で1.488Bユーロを準備しています。赤枠が金融監視当局の罰金準備金4.050Bユーロ。合計しても準備できたのは5.5Bユーロ(6.158B$)だけです。

今回、これに対して14B$の罰金を要求されているのです。思い出して下さい。先に示した訴訟や調査の長いリストを。

(イ)和解準備金の四半期の変化です。

これは「ドイツ銀行 対 米国金融当局」の問題から、「ドイツ政府 対 米国政府」の外交問題になるでしょう。もちろん、水面下での交渉となるでしょうが。

巨額デリバティブというアキレス腱

イタリアのマッテオ・レンツィ首相が、ドイツ連邦銀行(中央銀行)総裁に対し、ドイツの銀行問題を解決するべきだと発言。こちらは2016年9月19日のロイター電です。

報道のポイント

ドイツ連邦銀行のイェンス・ヴァイトマン総裁が、イタリアの巨額公的債務問題を取り上げ、債務を減らすべきだと述べたことに対し、イタリアのマッテオ・レンツィ首相は、「ドイツは自らの足元、ドイツの複数の銀行の問題を片付けるのに集中すべきだろう」と応酬した。

イタリアの首相はニューヨークでの記者会見で、ドイツの銀行は「100Bユーロの数万倍ものデリバティブを抱えているではないか。他国のことをとやかく言う前に、まず自分の身の回りを片付けるべきだ」と述べた。

イタリアはこの秋に国民投票を行うが、それに彼の政治生命は掛かっており、ここ数日間はEU首脳陣が経済問題や移民問題に不適切な対応をしていると批判している。

危険水域

イタリアのトップが、ドイツ銀行こそがドイツにとって一番痛いアキレス腱だと、すなわち破産の崖っぷちだと認識していることを吐露したのです。ドイツ銀行は、本当に危険水域のようです。誰も言いませんが。

昨年から言い続けていますが、EU圏は分裂せざるを得ません。経済統一ができても、それは利益を得ている間だけです。落ちこぼれ国家をどうするか?について、政治統一ができていなければ、総論賛成の各論反対で結局は分裂します。

EUの理想を語る政治家は、もういません。もしいても、その政治家は一般大衆多数派の支持を得られないでしょう。

FT記事

不正が発覚した場合、過去に払った報酬を返上させる――。金融業界における「クローバック」というこの概念は、これまで規制当局者の頭の中か、政治家が怒って発する言葉にしか存在しないかに思えた。だが、もはやそうではない。

不正営業問題に関し9月29日、米議会で証言するウェルズ・ファーゴのスタンフCEO=AP

■米銀のCEO、41億円を返上

米大手銀行ウェルズ・ファーゴは9月、顧客に無断で200万件もの口座を不正に開設したと認め、金融界に衝撃が走った。これは驚くべきことだが、同じくらい注目すべきは、取締役会がジョン・スタンフ最高経営責任者(CEO)に支給された4100万ドル(約41億4000万円)の株式報酬の返上を決めたことだ。リテール銀行部門のトップだったキャリー・トルステッド氏にも、年金と合わせ、権利未確定の株式報酬1900万ドルを返上させる。

見方によってはこの対応は不十分だし、タイミングも遅すぎるように思える。取締役会がこの措置を決めたのは、米民主党の上院議員5人が同行に不正を問題視する書簡を送った後のことであり、スタンフ氏は米議会ではあきれた内容の証言をした。取締役会が圧力の高まる前に自ら動いていたなら、もっと称賛されていただろう。

■株主からの要求増える可能性

だが、対応が遅すぎたとしても、この措置は後に歴史の大きな転換点になるかもしれない。スタンフ氏は極めて裕福なので、報酬を返上しても、それほどひどい痛手にはならないだろう。ただ、いかに米国の金持ちの基準が度肝を抜くものであるとはいえ、4100万ドルは決して少額などではない。しかも、企業の取締役会がこれほど多額の報酬返上を、しかもCEOに対して求めるのは初めてだ。

今回の措置は重要な意味を持つ。不正を働いた銀行員やその幹部が報酬を返上するというのは新しい考え方ではない。だが、2008年の金融危機以前は、取締役会がこの措置を実行するための法的な規定はほとんど存在しなかった。彼らの懐を突く唯一の方法は、一時金を削減する(あるいは解雇する)だけだった。

08年以降、大半の大手銀行は、報酬を3年分遡って返上することを要求できるクローバック条項を導入した。まだ広く適用されていないが、規制当局は圧力を強めている。米証券取引委員会(SEC)は15年、「誤って支給された成果連動型報酬の返還を経営幹部に義務付ける規定を導入する」ことを上場企業に求めた。この改革は2~3年内に実行に移されることになっており、7年分の報酬が対象になる。これとは別に、英国の規制当局は、10年分の報酬の返上が可能になるよう銀行に求めている。

このため、今やほかの銀行も不祥事に見舞われた場合には、ウェルズ・ファーゴの対策をまねる可能性が高い。実際、株主が次第にこの種の措置を要求するようになるだろう。

だが実に興味深く、今、最も注目すべきは欧州、特にドイツで何が起きるかだ。ドイツ銀行は金融危機発生前に、米国内で住宅ローン担保証券(MBS)を不正に販売していた件で、米司法省から140億ドルの罰金支払いを求められていることが9月15日に明らかになった。これを受け、同行の株価は9月下旬、30年ぶりの安値に落ち込んだ。ドイツ銀の経営幹部は、最終的な支払額を30億ドル近くに圧縮してもらおうと当局と交渉中だ。だが、たとえ交渉に成功したとしても、同行のバランスシートには穴が開くことになる。ドイツ銀の株式時価総額は160億ドルしかないからだ。

ドイツ銀は株式を使ったり資産を売却したりして、この穴を埋めることができるが、もう一つ、この穴を小さくできる選択肢がある。それは過去に与えた報酬の没収だ。

金融商品を不正販売したことに対して米司法省から巨額の罰金を要求されているドイツ銀行=ロイター

■1700億円以上没収可能か

例えば、調査会社オートノマス・リサーチのアナリスト、スチュアート・グレアム氏は、社員や幹部にすでに与えると約束した報酬のうち現時点でまだ権利が行使されていない株式に連動した報酬分を取り消し、さらに16年のボーナスも払わないことにすれば、15億ユーロ(約1700億円)ほど調達できると試算する。

元従業員の間には、ドイツ銀が徹底して強気に出れば、はるかに大きな金額を回収できるとみる向きもある。同行は06年と07年に総額40億ユーロ、08年に同20億ユーロに上るボーナスを従業員に払ったと彼らは言う。

驚くまでもなく、こうした話はドイツ銀の幹部らを内心、震え上がらせている。もちろん欧州の他の銀行の幹部も同じ気持ちだろう。欧州では銀行業界はすでに「投資に値しない」とのレッテルが貼られているだけに、彼らは過去の報酬をこれほど大規模に返上させるクローバックは、ますます人材の引き留めを難しくし、銀行業というビジネスモデルと、その価値をさらに損ねることになると主張する。極めて厳しい報酬没収については法廷闘争に持ち込まれることになるだろう。というのも、ドイツ銀には確かにクローバック条項が存在するものの、それは主に権利未確定の株式に連動した報酬を対象にしたものだからだ。

しかし、ウェルズ・ファーゴの取締役会の今回の動きと、ドイツで高まる金融機関への政治的な怒りから、ドイツ銀が行動を迫られる可能性は高まっている。当然だ。銀行員が高額報酬を含め、自分たちの稼ぐ手腕をあくまでも正当化するのであれば、彼らは株主や納税者とリスクをどう分けるかを真剣に考える必要がある。

金融機関やそこで働く人々が本当に再び信頼を勝ち取るには、そうした対策が不可欠だ。これらの改革が効力を発揮するのに、これほど時間がかかったのは極めて残念なことだ。報酬返上という取り決めが10年前に整備されていたら、ドイツ銀やウェルズ・ファーゴなどの不祥事はそもそも発生していなかったかもしれない。クローバックには、文字通り、クロー(かぎ爪)が必要だ。

By Gillian Tett

(2016年9月30日付 英フィナンシャル・タイムズ紙)

滝田記事

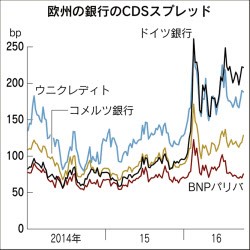

ドイツ発の金融不安が世界を駆け巡っている。ドイツ銀行やコメルツ銀行など大手行の経営問題が、金融・株式市場で警戒感を増幅させている。バブル崩壊後の日本を想起させる出来事。悩ましいのは当時よりもグローバルな連鎖の度合いが格段に大きいことだ。

ドイツ銀行の株価が急落するなど欧州銀行部門の財務健全性への懸念が高まっている=ロイター

「経営再建は順調に進んでおり、経営不安説には根拠がない」。9月7日、都内でインタビューした際、ドイツ銀のジョン・クライアン最高経営責任者(CEO)は、そう語っていた。

英国の金融界出身のクライアン氏は、ドイツ銀の再建を託されて2015年7月にCEOに就任した。過去のしがらみを断ち切って「複雑すぎる業務内容の簡素化」を掲げるクライアン氏が、隠し立てをしているとは思えなかった。

だが、悪いときには悪いことが重なる。今度は米国で05~07年に販売した住宅ローン担保証券(RMBS)の不正販売を巡って、米司法省から巨額の和解金を吹っかけられる。

その金額は最大140億ドルで、円換算すると1.4兆円である。和解金の要求規模が明らかになる前のドイツ銀の時価総額が180億ドルだったから、いくら何でも払いきれない。米紙ウォール・ストリート・ジャーナルが「金融システムをリスクにさらす米当局」という社説を掲げたのもうなずける。

和解金問題については、54億ドルに減額されるという関係者の話を、AFPが伝えた。この金額だとドイツ銀は何とか対処できようが、増資をしてもなお自己資本が不足するようなら公的資金(税金)を投入するほかあるまい。ところが欧州連合(EU)の決まりでは、その前に銀行の債券保有者などが身銭を切ることを求められる。

そもそもリーマン・ショック後の欧州で、公的資金投入を強く批判してきたのはメルケル首相の率いるドイツだった。地方選挙で敗北を重ねるメルケル政権は、この問題をとても切り出せない。ドイツ銀の経営陣も自力再建を繰り返す。

潜在的な自己資本不足というソルベンシー(支払い能力)の問題は、経営破綻した際の保険であるクレジット・デフォルト・スワップ(CDS)の保険料にはね返る。加えてヘッジファンドの一部が、保有する上場デリバティブの一部を引き揚げ始めた。

カウンターパーティーリスク(取引相手としての危険性)が強く意識されだしたのだ。こうした動きが資金取引にも広がるようだと、銀行経営の命綱であるリクイディティー(流動性)が枯渇しかねない。

問題はドイツ銀だけにとどまらない。コメルツ銀も従業員の5分の1に当たる大規模なリストラと配当停止を打ち出さざるを得なくなった。日本でも大手行が軒並み崖っ縁に追い詰められた、1990年代末から2000年代初をほうふつとさせる事態だ。

当時の日本と違いドイツ経済は欧州主要国では最も好調で、ドイツ企業の国際競争力も高い。財政も健全である。経常黒字が国内総生産(GDP)の8%にのぼることもあって、いざ金融危機が起きても国内の資金だけで対処できる。

ただし日本と同様に、ドイツは銀行融資を主体とした間接金融が優位の経済である。大手行の屋台骨が揺らぐと借り手である企業の打撃は大きい。欧州経済の覇者であるドイツに依存する、ユーロ圏諸国の景気にも下押し圧力がかかる。

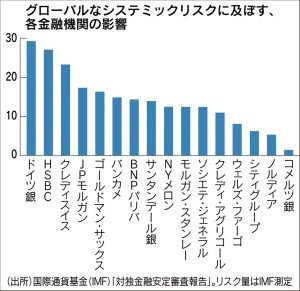

さらに悩ましいのは、かつての邦銀と異なり、ドイツ銀が国際的な金融システムの中心に位置することだ。国際通貨基金(IMF)が6月に発表した、ドイツに対する金融安定審査報告でも、このシステミックリスクを重視した。

グローバルな金融システムに及ぼす影響の度合いは、世界の主要金融機関のなかで、ドイツ銀が最も大きい。その銀行に万が一のことがあれば、火の粉は思わぬ所に飛んでくる。

日本にとってさしずめ懸念されるのは円の急騰だ。海外での投融資を積み増してきた邦銀もドル資金調達に火が付きかねない。米当局には法外な和解金を自制し、ドイツ当局には金融危機を未然に防止するという、当たり前の対応を望むばかりである。

良ければ下にあります

を応援クリックよろしくお願いします。