10/4The Gateway Pundit<EXCLUSIVE: Here Is One Action the U.S. Can Take Now to Deter a Chinese Invasion of Taiwan>

台湾における合同米台湾HADR(humanitarian assistance and disaster response=人道支援と災害対応)オペレーションセンターの迅速な設立が必要と。

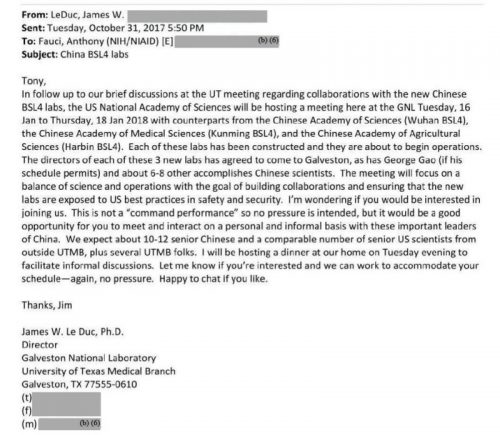

10/4The Gateway Pundit<Fauci’s NIAID Funded an American Institute that Helped Train Chinese Researchers from Wuhan Where COVID Is Suspected of Originating>

今度はJames LeDucとのこと。科学者の倫理のタガが外れているのでは。ファウチは何故首にならない?

10/4The Gateway Pundit<BREAKING EXCLUSIVE: China’s Economic Crisis Has Arrived – This Will Impact the Entire World>

LGFV(local government financing vehicles、地方政府の資金調達プラットフォーム)のデフォルトリスクの上昇(債務残高6兆$)と電力供給制限による生産停止か減産が中国経済を危機に陥れる。

10/4希望之声<事关病毒关键机密 孙力军私藏并外泄了哪些涉密材料?(图)=ウイルスの重大な秘密について 孫力軍が秘密にし、外に漏らした機密資料は何か? (写真)>ラジオ・フリー・アジアの報道によると、「北京の春」の名誉編集長である胡平は、「大量の機密資料を公開した」ことが孫力軍に対する最も重大な告発された罪であると考えている。孫力軍がウイルスの起源に関する情報をオーストラリアに漏らしたという以前の噂は、オーストラリアで特に中国に病気の原因の責任を負わせるという厳しい態度をもたらし、今噂を見ると、「本当に根拠のないものではない」と感じ、それは導火線かもしれない。

RFIの報道によると、2019年に武漢で新型肺炎が発生した後、孫力軍は2020年2月に中央指導グループのメンバーとして、武漢の防疫作業を監督したが、彼は4月に調査され落馬したのは、憶測を呼んだ。孫力軍は、新型コロナの重大な秘密を米国に漏らしたので落馬し、中央規律検査委員会は、「大量の機密資料を私的に隠した」と彼の告発を繰り返した。

報道は、中央規律検査委員会は孫力軍が「政治的野心が非常に膨らんだ」とし、そして「主要部門を支配するために努力している」と指摘した。米国にいる中国の法学者である滕彪は、孫力軍が疫病についてどのような機密情報を持っているか、またはどの情報が外界に漏洩したかについて、外界はまだ完全には認識していないが、中央規律検査委員会は報告書の中で党内の矛盾を秘密にしようとしなかった。

RFIの報道によると、孫力軍は武漢の疫病の発生から習近平の視察までの期間、武漢に仕事の重点を合わせた。彼は当時の武漢の市内および中央の電話の内容さえも管理していた。本人は最高機密であるP4研究所に自由に出入りでき、多くのウイルスの証拠を集め、これは孫力軍の仕事と見なされるべきであり、彼が大量の機密資料を持っていた場合、それは彼がこの段階で得たものと呼ばれるべきである。

董経緯国家安全部副部長の米国亡命の噂がありましたが、その後の消息はないですね。バイデン政権だからか?

https://www.secretchina.com/news/gb/2021/10/04/985493.html

10/4阿波羅新聞網<中国大限电加速终结世界工厂!谢金河:通膨将不可逆(图)【阿波罗网报导】=中国の大幅な電力供給削減は、世界の工場の終焉を加速させる!謝金河:インフレは不可逆的(写真)[アポロネット報道]>台湾財新メディアの謝金河会長は、10/3Facebookに投稿し、中国の電力供給削減が世界経済の発展の最大の変数になっていると述べた。中国の電力供給について陰謀説があるかどうかにかかわらず、現在の電力供給制限と操業停止は、中国の世界の工場としての役割の終了の発表を加速するだろうと。世界に中国のように安価な製品の生産拠点は少なく、グローバル化の時代が正式に終わったことを意味する。各国は生産チェーンを再構築し、グローバルサプライチェーンは再編成されなければならない。将来、工業製品は安くはなく、インフレは世界の最大公約数になる。

グローバリズムは、自国の国民を幸福にはしません。グローバリストの金持ちが益々豊かになるだけ。国民を大事にする政治をしたほうが良い。

https://www.aboluowang.com/2021/1004/1655128.html

10/4阿波羅新聞網<中共高科技制造大杀器 专门对付群体事件 水温最高可达700度【阿波罗网报导】=中共のハイテク製造キラーは集団抗議事件に対処するように設計され、水温は最大700度に達する可能性がある[アポロネット報道]>国民の哀悼の日の直後の10/3、一般市民の「ウィリアム」がツイッターに動画をアップロードし、ニュースを報じた。「韮(刈っても刈っても出て来る)の集団抗議に対処するために使用される大量殺戮装置はすべて準備ができている。中共はハイテクを殺害兵器に使う:暴動鎮圧車両は大量抗議に対処するため、特別に使用される。中にはタービンが装備されて、水温は700度に達する可能性がある。距離は70〜100メートル以上に達し、中身はコショウ水それに色素や有毒物質を加えている。なんて邪悪な組織なのだろう」

天安門以上ができる。多分恒大以降の不動産企業の倒産に備えてでは。

https://www.aboluowang.com/2021/1004/1655177.html

10/4阿波羅新聞網<恒大物业暂停交易 传中国地产巨头400亿港元入主=恒大不動産管理が取引を停止、中国の不動産大手が400億香港ドルを注入するとの噂>Financial Associated Pressが引用した情報筋によると、この買収の対象は恒大不動産管理であり、合生創展はその株式の51%を占め、恒大不動産管理の所有者になると予想されている。取引金額は少なくとも400億香港ドルである。

不動産管理であれば客はついていますが、ローンで購入した物件取得者は貸し剥がしに遭い、追い出される可能性もあります。買収してもうまく行くかどうか?

https://www.aboluowang.com/2021/1004/1655194.html

何清漣さんがリツイート

北米保守派評論 @ NAConservative9 12時間

「暴力による記念碑の破壊を正当化する不条理な文:米国の5万の歴史記念碑を最も尊敬しているのは誰か?」 》

http://nacr.info/WordPress/index.php/2021/10/03/who-do-american-monuments-honor-the-most/

国や都市の記念彫刻は、その時代とその地区の歴史と価値観を表したものである。それが表す価値観に関係なく、歴史は歴史である。後世代の人間として、我々は皆、それを尊重し、保存し、維持する必要がある。これは我々と将来の世代が歴史について学ぶための教科書である。

関氏の記事では、小生が何度となく取り上げ、紹介してきた中国不動産のバブルの記事とは違って見えます。クルーグマンですら言っているので無傷とは言えないのでは。

記事

Photo:Barcroft Media/gettyimages

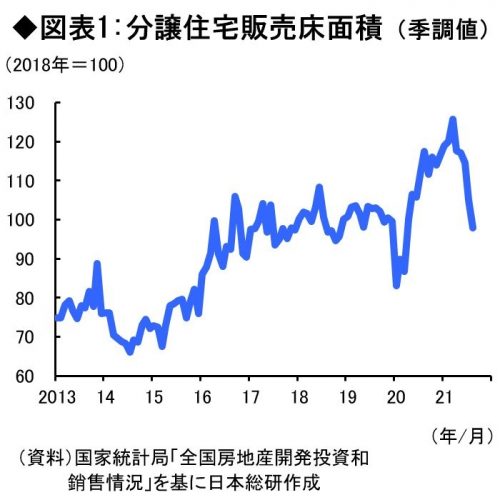

中国不動産市場の現状 価格上昇ペースが鈍化

中国大手不動産の恒大集団が資金繰り難から経営危機に直面するなど、中国の不動産市場への警戒感が強まっている。しかし筆者は、中国の不動産市場が調整局面にあることは否定しないものの、不動産価格の急落リスクは、今のところ小さいと考えている。

まず、中国不動産の需要を確認してみよう。8月の分譲住宅床面積は、前年同月比▲17.6%と減少に転じた(図表1)。内訳をみると、内陸部(中西部)が前年割れとなり、北京市や広東省といった沿海部(東部)では減少率が内陸部より大きい。

一方、中国不動産の供給をみると、1~8月の不動産開発投資は前年同期比+10.9%と鈍化し、不動産企業の土地取得面積は同▲10.2%と二桁マイナスとなった。

主要70都市の新築住宅平均価格は、8月に前年同月比+

政府による過熱抑制策 注目される「三つのレッドライン」

中国不動産の価格上昇ペースが鈍化した主因は、政府による不動産市場の過熱抑制策にある。新型コロナウイルス感染症の拡大後、中国では緩和的な金融政策が実施されたこともあって、不動産市場の過熱感が強まった。一部の地域では、不動産価格が高騰したほか、不動産企業による土地取得が急拡大した。

その後、政府は、不動産企業の過剰投資・過剰債務、住宅価格の高騰を警戒。2020年夏頃から、不動産市場の過熱抑制策を需要側と供給側の両面から講じている。需要抑制策としては、住宅ローン総量規制や住宅購入規制が実施された。

供給抑制策では、2020年夏に導入された「三つのレッドライン」と呼ばれる不動産企業の資金調達条件の厳格化措置が注目される。本措置の内容は公表されていないが、新華社によると、不動産企業は、負債の対資産比率は70%以下、純負債の対資本比率は100%以下、手元資金の対短期負債比率は100%以上という三つのレッドラインに従って4グループに分類される。

不動産企業が許容される債務規模は、分類されたグループによって異なる。三つのレッドラインを超えた「レッド企業」は、有利子負債を増やしてはならない。二つ超えた「オレンジ企業」は、有利子負債の増加ペースが年5%以内となるよう管理監督される。一つ超えた「イエロー企業」では、有利子負債の増加ペースが年10%以内であり、レッドラインに一つも該当しない「グリーン企業」は同15%以内に抑制される。

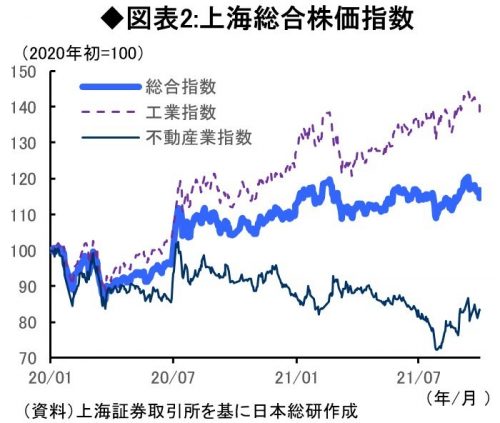

2020年夏時点で、「レッド企業」や「オレンジ企業」のリストが格付け会社などから発表され、不動産業の株価が下落局面に入った(図表2)。その頃から債務の過剰感が強い恒大集団が最も注目され、同社の資金調達コストは大きく上昇した。

本年9月入り後、恒大問題を受けて、主要国の株式市場では大きな調整がみられた。しかし、上海総合指数や中国の不動産業指数は堅調に推移しており、恒大集団の経営危機は、中国株式市場では織り込み済みであったといえる。

不動産の在庫過剰感は弱く住宅価格は抑制されている

恒大集団は、債務返済のために不動産在庫を大幅に値下げしており、中国の不動産市場の先行き警戒感が強くなっている。しかし、以下4点を背景に、中国の不動産市場において、価格の急落や不動産開発投資の急減といった深刻な調整が起こる可能性は小さいと判断される。

第1に、不動産セクター全体では、在庫過剰感が見られない。2020年末の住宅在庫床面積は2.2億㎡と、2015年末の4.5億㎡から大幅に減少した。住宅在庫床面積の住宅販売床面積に対する倍率は1.7倍と、5年前の4.8倍から大きく低下した。

これは、不動産の乱開発が総じて抑制されてきたからだ。2008年のリーマン・ショックから2014年頃まで、不動産市場への資金流入に歯止めがかからず、不動産開発投資のGDP比は上昇を続けた。このため、中国の不動産開発投資は、反動で急減するリスクが懸念されていたが、2014年以降の不動産開発投資はGDP比で横ばいにコントロールされており、経済成長に見合った水準に抑制されてきた。

政府は、不動産企業の資金調達をシャドーバンキングを中心に抑制するで、不動産企業の在庫や投資、債務を抑制してきた。近年、銀行理財商品や信託融資など、銀行融資を代替するシャドーバンキングの規模は縮小傾向にあり、不動産企業の資金調達におけるシャドーバンキングへの依存度も低下している。

第2に、住宅価格が所得に見合う範囲に抑制されている点があげられる。2019年の全国の新築住宅販売価格は、1㎡当たりの9,287元(約16万円)だった。1戸当たりの住宅面積を83.2㎡(2005年時点、政府公表値)と仮定すれば、住宅価格の全国平均は77万2,678元(約1314万円)となる。これは、全国都市部の世帯収入の6.2倍にあたる。

近年、不動産価格と所得の伸びに大きな乖離は生じていない。不動産価格が所得の伸びと乖離し、大きく上昇していれば、何らかのきっかけで不動産価格が急落する可能性は高まる。しかし、2015~20年の主要70都市の新築住宅価格の上昇率は年平均+7.3%であるのに対し、同期間の都市部の名目可処分所得は年平均+7.0%で上昇しており、住宅価格の伸びは所得と同等のペースだ。また、コロナ禍に対応するための金融緩和も他国に比べ小規模にとどまっており、中国では米国ほど住宅価格の高騰はみられていない。

都市への人口流入 需要抑制策の緩和

第3に、都市化や所得上昇に伴う住宅の高度化ニーズが、中国の住宅需要の堅調な拡大を下支えするとみられる。近年、農村部から都市部への人口流入は、毎年1,000万人を上回る規模で続いているが、中国の都市化率は64%(2020年)と、日本(91%、2015年)や米国(82%、2015年)を下回っている。今後も中国では、都市化の動きが続くだろう。

また、所得水準の上昇に伴う潜在的な住み替え需要も大きい。人々は、老朽化したマンションから徐々に新築マンションに住み替えつつある。

第4に、すでに不動産市場の過熱感が弱まってきているため、政府は今後、住宅需要抑制策を緩める可能性が高い。住宅販売床面積はコロナ前と同等の水準へ低下するなど、不動産市場の過熱感は相応に抑えられてきた。このため、追加の住宅需要抑制策が打ち出される可能性は小さい。

むしろ政府は、不動産市場の安定化に向けて、住宅需要抑制策を緩めると見込まれる。実際、中国人民銀行は9月27日、定例の金融政策委員会で、「不動産市場の健全な発展を維持する」と例外的に不動産市場について言及した。先行き、住宅ローンの総量規制が緩和される可能性もある。

中長期的には課題多い 求められる中国政府の対応

ただ、中長期的な視点からみると、中国の不動産市場は様々な課題を抱えている。出生数は、政府が想定する以上のペースで減少しており、人口が減少に転じるタイミングが前倒しとなる可能性が高い。不動産市場が長期的な成長を遂げるためにも、総合的な子育て支援など人口動態を念頭に置いた政策が必要不可欠となる。

また、一部の地域では、不動産市場の成長不均衡で、バブルの様相が深刻化している。中国の不動産情報を提供する安居客によると、8月の上海市南京西路の中古住宅価格は、1㎡当たり13万2,129元(約225万円)と前年同月比+27.4%上昇した。ちなみに、東京港区六本木の中古住宅は、1㎡当たり134万円である(マンションマーケット調べ)。こうしたデータを考慮すると、当該地域で大きな価格調整が生じる可能性は排除できない。中国政府には、こうした地域の価格安定化を図り、均衡のとれた成長を目指していくことが求められる。

所得階層ごとの不動産利用の格差も注目される。任澤平・東呉証券首席エコノミストがまとめた「中国住房存量報告2021」によると、2015年の所得水準で上位10%に入る裕福な家計は、都市部の住宅床面積全体の19.6%を使用するが、所得水準が低い20%の家計は、全体の7.2%を使用するに過ぎない。つまり、所得水準上位10%の家計は、一家計当たりの面積が下位20%の家計の5.4倍にもなっている。固定資産税や相続税の導入などを通じて、こうした格差を是正していくことが長期的な課題である。

以上を整理すると、中国不動産市場は価格の急落といった深刻な調整が生じるリスクは限定的と判断される。もっとも、今後も長期にわたり持続的に、バランスよく成長していくために、中国不動産市場は様々な課題を解決していかなければならない。

(日本総合研究所 調査部 主任研究員 関 辰一)

良ければ下にあります

を応援クリックよろしくお願いします。