7/17The Gateway Pundit<Karoline Leavitt Says President Trump “Would Not Recommend a Special Prosecutor in the Epstein Case”=キャロライン・リーヴィット氏、トランプ大統領は「エプスタイン事件で特別検察官を推薦しないだろう」と発言>

https://www.thegatewaypundit.com/2025/07/karoline-leavitt-says-president-trump-would-not-recommend/

何清漣が再投稿

聯合早報 Lianhe Zaobao @zaobaosg 14h

米連邦準備制度理事会(FRB)は水曜日、関税関連の価格上昇に直面した多くの米国企業が、ここ数週間でコスト増加の少なくとも一部を消費者に転嫁したと発表した。

zaobao.com.sgより

何清漣 @HeQinglian 8h

彼はまさに「言動がさわやかで小気味よい」。もし彼が次の任期に出馬しないのであれば、彼らの支持は必要ない。中間選挙に関しては、共和党議員が責任を果たせばよい。

この大きな棍棒はMAGAに打撃を与え、目覚めさす効果をもたらす。MAGAは近衛兵の役割にあまりにも熱中しすぎている。私は中国語圏のTwitterにおけるMAGAの狂気を経験したことがある。

もっと見る

引用

WSJ 中国語版ネット @ChineseWSJ 16h

トランプ米大統領は、エプスタイン捜査に関する資料の更なる公開を政府が拒否したことに反対する支持者を激しく非難し、民主党の主張に耳を傾けていると非難した。「もう彼らの支持は必要ない!」と発言した。https://buff.ly/uGSbFQq

土田氏の記事では、トランプはマッドマンセオリーを忠実に演じているだけ。だから原理原則に忠実と言うことはなく、状況や環境に応じて対応していく形をとる。これであれば、相手はトランプがどう出て来るかは読みにくくなる。交渉する上で、敵に出方を読まれるより、はるかに賢いやり方では。

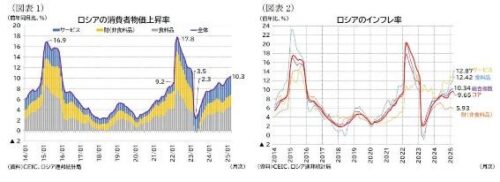

ロシアの今の中銀の政策金利率は20%、インフレ率は10.3%です。今でも高いインフレ率ですが、2015年と2022年に16、17%とピークだったのはクリミア奪取後の制裁、ウクライナ侵攻後の制裁の影響でしょう。トランプの2次制裁で、今後17%くらいまで物価上昇したときに、ロシア国民は我慢できるかどうか?それより前に、プーチンが賢明な判断をすることを期待する。

記事

ロシアの戦時財政を支えているのは誰か(写真:代表撮影/ロイター/アフロ)

土田 陽介:三菱UFJリサーチ&コンサルティング・主任研究員)

就任後すぐにロシアとウクライナの戦争を終わらせると豪語していた米国のドナルド・トランプ大統領だが、全く成果を出せず、焦っているようだ。7月14日には、ロシアが50日以内に停戦に応じない場合、ロシア製品を輸入する国々に対して100%の追加関税を課す考えを明らかにした。いわゆる「二次制裁」のスキームを用いるようだ。

タリフマンと言われるトランプ大統領だが、一方でTACO(Trump Always Chickens Out)とも揶揄される。落としどころを探る意図があるとはいえ、とにかく内容があいまいなまま追加関税を乱発するトランプ大統領は、いわゆる「オオカミ少年」と化している。そのためだろう、市場も動じず、それが大統領の驕りを生む悪循環となっている。

二次制裁が発動されれば、ロシアの対外経済関係はさらに干上がる。ただしタリフマンは、あくまでそれをチラつかせてロシアと「ディール」をしたいわけで、制裁のスキームが実効力を伴うものなのかは定かでない。

一方、欧州連合(EU)は対ロ制裁を強化しており、中国も実利ベースでしか付き合わないため、ロシアが苦しい現状に変化はない。

繰り返しとなるが、米国は二次制裁の発動をチラつかせることで、ロシアの姿勢が変わることを期待している。しかし、この狙いとは裏腹に、ロシアの姿勢はむしろウクライナとの戦争の継続にシフトチェンジするのではないか。実際、米国に秋波を送り続けてきたロシアのウラジーミル・プーチン大統領だが、その路線を諦めたような節がある。

結局、トランプ大統領とその側近に自覚があるかどうかは別だが、米国による中途半端な仲介は、ロシアとウクライナの戦争をますます長引かせることになるかもしれない。

ここで改めて問われるべきは、ロシア財政の持続可能性だ。

ロシアは財政的にどこまで戦争継続が可能なのか?

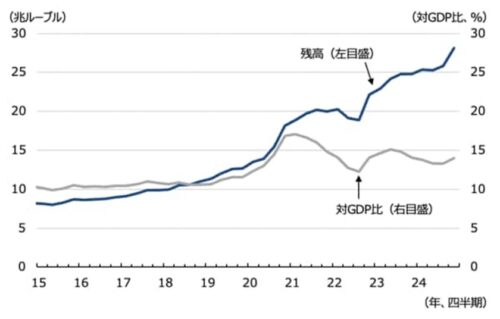

古今東西を問わず、戦争が長引くほど財政は疲弊し、戦争の継続を困難にする。ロシアでも、3年以上にわたる戦争を受けて政府部門による公債発行残高が急増。開戦直前の2021年12月時点では20兆ルーブルだったものが、最新の2024年12月時点では28.1兆ルーブルに達した(図表1)。

【図表1 ロシアの公債発行残高(資金循環統計ベース)】

(出所)ロシア中銀、ロシア連邦統計局

では、この公債をロシアはどうファイナンスしているのか。マクロ経済的には、いわゆる「インフレ課税」が行われていると見なせる。つまり名目GDP(国内総生産)との対比で測ると、ロシアの公的債務残高はほとんど膨らんでいない。このことは、ロシア国民が高インフレというかたちで公債の膨張のコストを負担していることを意味する。

実務的には、戦時下で膨張する公債を引き受けるのは内外の投資家である。日露戦争の際に日本がロンドンで起債したように、かつては戦費の調達を海外投資家に頼ることは珍しい話ではなかった。とはいえ、その国が勝利する見込みがなければ投資家は購入しない。それに、第三国、特に大国による暗黙の保証が付与される必要もある。

それに現代では、戦費に回ることが明確な公債を海外投資家が購入することは、人道主義の立場からしてまず容認されない。したがって、膨張する公債を引き受けるのは主に国内投資家になる。この場合の国内投資家とは、銀行を中心とする金融機関を意味する。太平洋戦争の際も、日本の公債を引き受けたのは日銀であり当時の銀行だった。

ロシアの公債を消化しているのはどこの誰か?

いわゆる「資金循環統計」を用いれば、誰がどの程度の国債を保有しているかを網羅的に把握できる。

日本の場合、日銀公表の資金循環統計によると、金融機関(含む日銀)の債務証券資産残高は2025年3月時点で1156.8兆円、うち国債・財投債は900.5兆円だった。一般政府の債務証券負債残高は969兆円だから、9割は国内消化となる。

さらに金融機関の内訳を確認すると、日銀の国債・財投債の保有残高は545.6兆円、保険・年金基金が211.1兆円、預金取扱金融機関(いわゆる銀行)は113.5兆円だ。日銀が突出しているが、かつては銀行が突出していた。日銀と銀行を合わせれば銀行部門なので、銀行部門が実質的に公債を消化しているということが確認できる。

他方で、ロシア中銀が公表する資金循環統計ではこうした細目が掲載されていない。つまり誰がどれだけ債務証券を発行、保有、取引しているかまでは確認できても、債務証券のうちどれだけが公債(国庫短期証券、国債・財投債、地方債、政府関係機関債)かが分からない。

ただ、金融機関が持つ債務証券の多くが公債なのは万国共通である。そこで、一般政府の債務証券負債残高を分子に、金融機関の債務証券資産残高を分母にした数字を求めて、金融機関による国債消化比率の代理指標を作成してみた(図表2)。

これによると、2022年2月の開戦を受けて、金融機関の公債消化比率が上方にレベルシフトしており、金融機関が公債の消化に果たす役割が強まった可能性が窺い知れる。

【図表2 金融機関の公債消化比率(資金循環統計ベース)】

(出所)ロシア中銀

膨張する公債をフル稼働で消化する金融機関

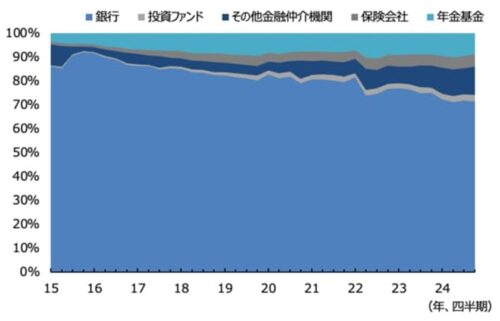

世界的に、公債を保有する金融機関の中心は銀行であるが、ロシアでもそれは同じである。とはいえ興味深いのが、開戦後に公債を保有する金融機関が多様化しているという事実だ。特に目立つのが、その他金融仲介機関と保険会社の存在である。ロシア中銀によると、その他金融仲介機関には小口から大口まで雑多な金融機関が含まれている。

【図表3 公債を保有する金融機関の内訳(資金循環統計ベース)】

(出所)ロシア中銀

そのうち多額の公債を消化できそうな主体は、ブローカーやディーラー、専門の証券業者といったところだろう。ブローカーやディーラーが満期まで公債を保有することは考えにくく、金融機関の間でいわゆる「持ち合い」が増えている可能性を物語る。いずれにせよ、多くの金融機関がフル稼働して国債の消化を支えているのが実情のようだ。

あるいは、この専門の証券業者が家計に対して国債を売却している可能性も考えられる。実際、その他金融仲介機関の公債保有残高が6.2兆ルーブルだったのに対して、家計の保有残高は4.8兆ルーブルだから、このルートで公債の消化が増えている可能性が意識される。もしそうなら、税制優遇などのインセンティブがあるのかもしれない。

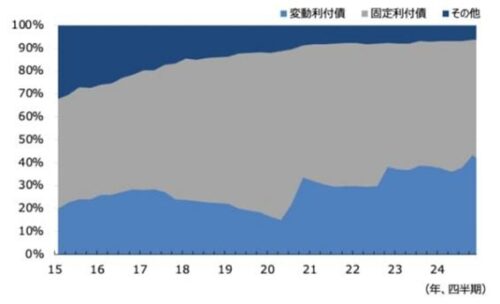

以上で見てきたように、資金循環統計からは、開戦以降、膨張する公債を金融機関が引き受けている様相が確認できた。問題はこの持続可能性だが、ここで資金循環統計から離れて、財政統計から、ロシア国債の発行残高の内訳を確認してみたい(次ページ図表4)。そうすると、開戦直後より、変動金利債の割合が急上昇していることが分かる。

ロシア国債を買い支えているロシア国民の未来

一般的に、変動金利債は金利上昇局面で発行される。対して固定金利債は、金利下降局面で発行されるものだ。これは市場経済的な動きであるから、確かに金融機関が多額の国債を引き受けているとはいえ、ロシアの金融市場ではまだ本格的な統制が敷かれていないことを物語る動きと言える。言い換えれば、将来的な統制の余地は大きい。

【図表4 ロシア国債の発行残高の内訳(財政統計ベース)】

(出所)ロシア中銀

要するに、金融面での統制を強めれば、ロシアの財政はまだまだ維持可能だということだ。ただし、統制の本質は問題の「先送り」にある。ゆえに、実際に統制を強めれば、それを緩めた際にそれまで封じ込めていたコストが噴出し、それにロシア経済が耐えられなくなる。これは戦時に財政の統制を強めた経済が一般に経験する現象である。

ロシア国債を買い支えているのは銀行をはじめとする金融機関だが、その金融機関は預金者や投資家から資金を集めている。つまり、ロシア国債を買い支えているのは、最終的にはロシア国民だ。国債が無事に償還されたとしても、その間にインフレが進み、原価と時価とのズレが大きくなれば、その損失を負担するのはロシア国民である。

ロシアがこのアクセルを踏むかどうかはまだ分からない。経済運営の統制を強めれば強めるほど国民の生活が苦しくなる。戦争が長期化すれば体制が崩壊しかねないことは、それこそロシア自身の歴史が証明している。ともあれ、米国による中途半端な介入が、ロシアとウクライナの戦争をかえって長期化させつつあることは確かと言えよう。

※寄稿は個人的見解であり、所属組織とは無関係です。

良ければ下にあります

を応援クリックよろしくお願いします。