3/8アパホテル主催の“ステイーブ・バノン”講演会に参加しました。国会議員では、河井克行議員(司会)、原田義昭・桜田義孝大臣、長尾敬・松原仁議員が参加、河添恵子氏の姿も見られました。

挨拶される元谷代表

司会の河井克行氏

講演者のステイーブ・バノン氏(表現を小生なりに変えた所があります)

「トランプが大統領になったのは、米国が工場を中国に生産移管して、エリート達がそこから富を得、米国の労働者が不満に感じたから。ヒラリーは彼らを憐れむべき存在と言った。ヒラリーが負けたのは選挙資金のせいではない。20億$もあった。ハリウッド、シリコンバレーやウオールストリートの支援を受けていた。でもウイスコンシン、ミシガン、オハイオに行くには傲慢過ぎた。トランプは声なき声を聞いてくれていた。88日の選挙期間中、ずっとトランプと一緒だった。私は10年間、草の根の声を拾い上げるメデイアを運営して来た。トランプはレーガンの再来と思う。彼の主張は3点。

①ストップ・ザ移民

②仕事を中国から米国に戻す

③中東紛争から手を引く。70億$、1万人の死者、5万人の負傷者を出した

トランプは真実を語る勇気を持っている。だが、メデイアやウオールストリートはまだ彼を敵視している。

安倍首相がトランプに就任前に会ったのは極めて稀。トランプは安倍首相を尊敬している。信念を持ったナショナリストとして国のトップに立ったのは安倍氏が初めて。オルバン、トランプ、ボルソナロより前である。トランプ・安倍の共通のトピックは一つしかない。それは「中国」である。最初の会談で意気投合したのはそのためである。それで最初の首脳会談も安倍首相にした。今までの慣行を打破した。今までであれば、最初の首脳会談はカナダか英国であった。議題は中国であった。

2017年の1月のダボス会議で習近平がゲストスピーカーとして講演した。彼はグローバリズムが如何に大切か、その中心となるのは中国であると強調した。FT、エコノミスト、WSJ等は彼を英雄として持ち上げた。所詮メデイアは金で動いているに過ぎない。トランプはその数日後、大統領に就任した。彼はウエストファリア条約からの国民国家を守る決意である。

1999年にPLA(人民解放軍)の兵士が書いた本があり、これはクラウゼビッツ以降では最も優れた本である。そこにはサイバー戦争、経済戦、武力戦が書かれているが、情報戦・経済戦に今後はシフトする。20世紀は戦争と革命の世紀で、2~4億人が死んだ。中国は①マッキンダーのハートランド戦略②マハンの海の戦略(チョークポイント)③スパイクマンの内部コミュニケーション(大陸から敵を追放)を統合し、“一帯一路”、“中国製造2025”、“5G”を駆使して世界制覇を目指している。

“一帯一路”は英国の東インド会社をモデルとし、北京からイタリアまで延ばす。債務の罠を仕掛ける。原材料調達やサプライチエーン、市場構築となり、ネットワーク効果が期待できる。“中国製造2025”と合わせれば、中国に支配され、国が亡くなり、中国の属国になって国民は皆奴隷になり、市民的価値観を破壊される。“5G”はラデイカルに新しい技術である。でも中国は技術革新できないので①日米欧から盗む②強制技術移転を図ろうとする。5Gは4Gとは違う。総てがネットに繋がる。データがプルトニュウムとなる。華為はPLAと結び付きが強いというか、PLAそのもの。カナダが孟晩舟を逮捕した。中国はインフルエンサーを各国に作って来た。不動産を買い、マネーロンダリングをしてきた。総てのデータを持って影響力を行使しようとする。中共の力は強い。5~10年かけて自由な国々を属国にしようとしている。オピオイド・クライシスもその一つ。

MIT・ハーバード大学の調査では米国の工場の中国移転は消費に影響を与えたと。トランプは単なる貿易戦ではなく、中国の経済構造を変えようとしている。中国はデフレや過剰在庫を世界に輸出している。日本の物価が上がらないのもそのせいである。ウオールストリートは米国の労働者を見捨てた。民主党のサンダースが30歳以下の支持を集めているのは、親の世代より悪い生活しかできなく、子供も持てないから。今の中国は新封建主義で、中国人は奴隷となっている。中共と中国人は分けて考えるべき。

我々の進むべき道は

①国民国家、自由市民を守る

②全体主義、重商主義、自由の無い中共を変える。これはトランプと安倍だけの使命ではない。一人ひとりがそう思わねば。国の将来を担う若い人たちに是非伝道してほしい。自由を維持するためにトランプ、安倍、ボルソナロがいる。

北朝鮮も中国の傘下にある。北朝鮮の武器は核も含め、中国の力を借りて造ったもの。1970年代に私はアジアに来ていた。しかし、米国が今ほどアジアに力を入れている時代はない。今まで米国が何もしてこなかったから、北朝鮮が核を持った。

我々は全体主義に勝たなければならない。勝つか負けるかのどちらかだけで、中間はない。人間の持つ自由主義を守らねば」

完全にバノンの意見に賛同します。このスピーチを聞けば、トランプは中共と妥協することはないのではと思わせます。ホットウオーでなく、経済戦・金融銭で中国を封じ込めなければ。

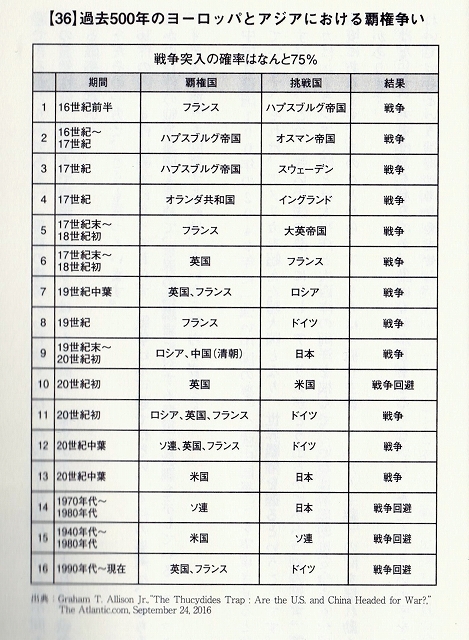

ハーバードのグラハム・アリソン教授の纏めたツキデテイスの罠。樋口譲次氏『日本と中国、もし戦わば』から。

3/9宮崎正弘氏メルマガ<ファーウェイの米国逆提訴は、なぜテキサス州地裁なのか 気まぐれな米国司法、偽装移民の亡命を認め、裁判所が「不法を合法化」している>「すなわち中国の地方政府の負債は27・4兆ドル(3014兆円)、ところが2019年内に、3205億ドルの新規債権を起債し、返済期限のくる過去の負債の償還に宛てる。要するに手形のジャンプ。借金の先延ばし。利息も併行して増えてゆくのだから、債務は自動的に膨張していくだろう。中国の公式発表は当てにならず、「隠れた債務」は最悪で57・8兆ドル(6358兆円)となる。」とあります。

http://melma.com/backnumber_45206_6796595/

3/7オンライン<ジム・ロジャーズ”中国企業は守られすぎ”いずれ企業や都市の破綻が続出する>「中国の内外債務総規模は、2017年9月末時点で約255兆元(約4412兆円)を上回る。」とあります。

https://president.jp/articles/-/27831

中国の債務総額は2017年よりは、今はもっと膨らみ40兆$は固いでしょう。宮崎氏の言う57.8兆$だとすると40~57.8兆$の債務幅という事です。福島氏の記事にありますように、中国の不動産が60兆$(世界の年間GDPが70兆$)というのは明らかにバブルで、水も満足にない・空気が汚染されている土地、建物にそんな価値があるはずがありません。実需でなく投機です。ジム・ロジャースが言っています「地獄に送るべき人間を放置すると「この世は地獄」」、「破産なき資本主義は地獄なきキリスト教」というのを中国がやれば、というかどこかの時点で債務のロールオーバーができなくなり、バブルは必ずはじけると思います。その時はリーマンショックどころではないでしょう。こういう時に安倍政権が消費税を上げるとすればキチガイ沙汰です。いつショックが中国を襲うか分からないのですから、ここは今の税率で行く方が国民経済にとって良いと思います。

FT記事

中国青海省の地方融資平台「青海省投資集団」が、国内・海外向け社債の元金と利子の支払いを遅延した。デフォルトは回避したが、この種の国有企業には救済があると安心していた投資家心理への影響は大きい。融資平台による資金調達は地方政府の簿外債務となる上、中央政府の政策もからむため、安全評価は難しい。

中国北西部に位置する青海省は、大半がチベット高原の草原地帯だ。先月、この金融危機のイメージとは程遠い地域にて、債務不履行(デフォルト)騒動が勃発した。

中国国有企業の青海省投資集団が、国内外で販売した社債を期限内に返済できないという、予想外の事態に陥ったのだ。中国の国有企業が海外向けに発行した債券でデフォルトするのは、過去20年以上なかったことだ。

今回の出来事は、中国国有企業のデフォルトの危険性を推し量るには、キャッシュフロー分析とともに、企業と政府のつながりがどの程度深いか、きちんと把握することがいかに重要であるかを教えてくれる。

青海省投資のような企業の多くは、バランスシートが大きく膨らんでいる。しかし、それぞれの最終的な信用度は、その企業の後ろ盾である地方政府がどの程度、企業を支援できるかによって決まる。

地方財政健全化のジレンマ

青海省投資の発表によると、同社は2月25日が正式な償還期日だった国内投資家向け社債の元金と利子2140万元(約3億5700万円)を数時間遅れで返済した。また地元メディアの報道によれば、22日に支払われるべきだったドル建て社債の利子1030万ドル(約11億5000万円)も25日に送金されたという。

実質的にはデフォルト未遂に終わったものの、この出来事が市場にもたらした悪影響はそう簡単には消えない、と投資家たちは話す。

北京に拠点を置くヘッジファンド、楽瑞資産管理の最高融資責任者、史敏氏は「過去数回にわたる信用サイクルの実績から、地方の投資事業体は政府の息がかかった存在であるため、返済不能に陥っても政府が必ず手を差し伸べてくれると投資家は見てきた。しかし中国北西部および西部の経済は弱体化し、歳入が歳出をカバーできない状態となっている。結果、投資事業体がこれまで実施してきた尋常でない額の資金調達が、問題を引き起こしている」と語る。

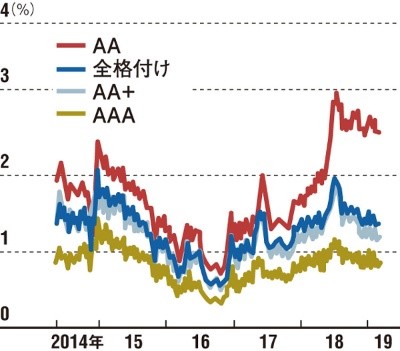

融資平台債のリスクが上昇している

●リスクフリーレートと融資平台債の利回り格差

注:融資平台債の利回りは満期までの平均利回り

出所:Financial Times/Wind Financial Information,CIB research

地方政府の資金調達事業体は「地方融資平台」と呼ばれる。主に香港で取引される融資平台のドル建て社債は、2014年に初めて発行されたが、これまでの発行総額は360億ドル(約4兆円)にまで達している。米格付け会社スタンダード・アンド・プアーズ(S&P)グローバルによると、このうち約100億ドル(約1兆1000億円)が19年中に償還期限を迎えるという。

国内向けに発行した社債になると、その額はさらに大きくなる。中国の投資情報機関、万得信息技術によれば、現在の債務残高は8兆2000億元(約140兆円)で、このうち1兆5000億元(約25兆円)が今後12カ月以内に償還期限を迎えるという。

中国政府は経済減速の影響を緩和すべく、地方政府に新たなインフラ投資に必要な資金調達に協力するよう要請している。だがその一方で、金融規制当局は、地方政府のバランスシートからは見えない簿外債務から生じるリスクを縮小する、これまでの努力の成果を無にすることは望んでいない。

中国の財政赤字は、従来の計算手法によれば対GDP(国内総生産)比で4%となっている。しかし、国際通貨基金(IMF)が公表した最新の数字では、融資平台による借入を含めて計算すると、GDPに占める赤字割合は、含まない場合の2倍を超える10.7%となる。

中国政府はすでに、これまで以上に財政出動を拡大させる意向を示している。それだけに、19年は財政赤字が一層増える可能性がある。

中国政府が急速に経済刺激策を打つ中、日本の内閣にあたる中国国務院は18年7月に、「地方融資平台へ合理的な資金供給を確実に行うよう金融機関を指導する」との方針を示した。

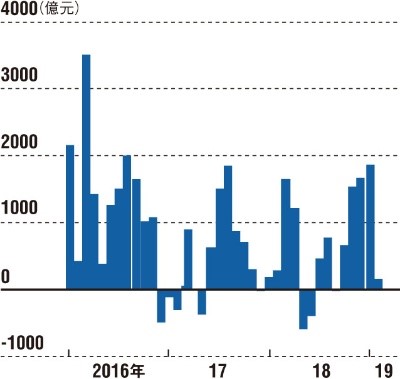

債券市場での資金調達が増えている

●地方融資平台による社債純販売額の月別推移

出所:Financial Times/Wind Financial Information

UBS香港の中国経済主任、汪涛氏は、「民間企業の経済活動が弱まっている今、限られた予算範囲を上回る財政支出は中国経済をけん引する存在となる」と指摘する。

中国政府は、長期的には各省が地方債の発行を増やし、こうした帳簿外の資金調達への依存度を少なくしていくことを期待している。地方債なら省政府の返済義務が明確になるからだ。しかし、中国財務省は今でも地方政府の巨額の財政赤字を公式に承認することには消極的だ。それゆえ、地方融資平台はなくならないだろう。

一方で中国政府は融資平台に対し、外部からの支援なしで独立してやっていける組織に進化してほしいとも考えている。

脆弱な融資平台にしわ寄せ

青海省投資の場合、省政府との関係を読み解くのは特に難しい。鉱山や工場の操業など実際の生産活動を行う国有企業でありながら、地方融資平台、つまり特定の目的のインフラ投資に利用される事業体でもあるからだ。

伝統的な国有企業に対する公的救済はこれまで何度も行われている。融資平台は、道路や鉄道や下水処理施設といった公共インフラを資産に持つ実質的な財政執行機関でもある。従って、こうした事業体の抱える債務は無条件に保証されると考えるのが、投資家のこれまでの一般的な見解だった。

ロンドンのBNPパリバ・アセットマネジメントで新興市場社債責任者を務めるアラー・ブシェリ氏は、「戦略性の高い融資平台は支援を受けられると言っていいだろう。一方、比較的脆弱な融資平台にしわ寄せがいく可能性は否めない」と述べた。

だが個々の国有企業について、その性質と、後ろ盾となる地方政府との関係を正確に把握することは、そう簡単ではない。

青海省投資は「投資」という言葉を含んでいることから、融資平台のように見える。しかしウェブサイトには、水力発電、炭鉱、アルミニウム、不動産などの資産を持つ多角的複合企業であると書かれている。

中国の習近平(シー・ジンピン)国家主席は16年、青海省の視察に訪れている(写真=新華社/アフロ)

青海省と同様、中国西部の広大で人口の少ない地域である新疆ウイグル自治区の国有企業は、18年にデフォルトに陥った。この企業も青海省投資と同じ、生産企業と金融事業体のコングロマリットだった。

S&Pグローバルは、青海省投資のデフォルト未遂後、同社の格付けをシングルBプラス(投資適格よりも既に4段階下)からさらにトリプルCプラスへと引き下げた。しかし、最終的に支払いはなされるだろうとS&Pは注記している。

S&P香港のアナリスト、クレア・ユアン氏は、「我々はなお、同社が青海省政府から並々ならぬ支援を受ける可能性が高いと見ている。しかし、こうした支援がやがて縮小されていくリスクもある」と述べた。

青海省投資のデフォルト未遂を受け、投資家は、これまでの前提を考え直さざるを得ないだろう。

Gabriel Wildau ©Financial Times, Ltd. 2019 Mar. 1

福島記事

中国の太陽光発電関連産業が暗黒期に突入。中国経済に深刻な影響をもたらしている(写真はイメージ)

(福島 香織:ジャーナリスト)

よく「ブラックスワン」とか「グレーリノ」という言葉が、金融経済用語として聞かれる。

ブラックスワンは、マーケットにおいてほとんど予測ができない極端な事象が起きて、それが広大な影響を与えることを言う。黒い白鳥は存在しない、あり得ないと思われていたのに、存在が見つかったとき大きな衝撃を与えたことからそう呼ばれる。リーマン・ショックなどはブラックスワンだ。

一方、グレーリノ、つまり灰色の犀(サイ)は、高い確率で存在し大きな問題を引き起こすにもかかわらず、軽視されがちな事象のこと。犀は図体が大きく、そこに存在することがわかっているが、目立たずおとなしいので軽視されがち、だがいったん暴れ出すと手が付けられない、ということが由来という。不良債権や不動産バブル、少子高齢化問題などは、普段からそこに危険の予兆として存在していることは誰もが知っているのに、長い間そこにあるために慣れてしまうという“灰色の犀”だ。

とすると中国のマーケットは灰色の犀が群れを成して生息しているわけだが、一番狂暴なのはどれか、というと最近“社債デフォルト(債務不履行)”ではないか、という指摘が出てきている。

衝撃度が違った中民投の社債デフォルト

企業債デフォルトは実は、昨年あたりから頻発しているので、ある意味、中国人も慣れてきていた。しかし、今年(2019年)に入って、中国最大の民営投資企業集団の社債がデフォルトして、その灰色の犀が思っていた以上に狂暴であることを再認識させられた。

「中国民生投資集団」(中民投、CMIG)の「16民生投資PPN001」という社債は1月29日が償還日だったが、償還が延期された。当初、技術的問題、と説明されていたが、結局債務不履行となった。償還できなかったのは、太陽光パネル投資の失敗や企業買収による負債からくる資金の流動性の困難が原因だったとか。

2018年、民営企業の社債デフォルトは2018年に42社118件で総額1200億元規模にのぼっていた。もはやデフォルトラッシュといっていいぐらいで、社債デフォルトにはちょっと慣れかけていたのだが、この中民投のデフォルトは衝撃度が違った。

中民投は、中華工商業聯合会という中国最大の民間企業商会の後押しを受けて、中国の大民営企業59社がそれぞれ2%を超えない範囲で出資する形で、国務院の批准を得て2014年に設立された民営企業の希望の星である。資本金500億元。総裁の李懐珍は、中央銀行や銀行監督管理委員会、民生銀行の幹部を務めた人物で、民営とはいえ、政府の全面的バックアップを得ていた。中国版モルガン・スタンレーなどとも呼ばれ、当初は「民営企業の育成や業界再編、地域経済の構造改革などに役割を果たす」などと、大いに期待が寄せられていた。

中国民生投資集団(CMIG)のホームページ画面

2016年までには資本総額は3100億元を越える規模に急成長、「秒速で稼ぐ企業」などともいわれた。そんな大企業が社債デフォルトとは、中国の民営経済がどれほどいびつで行き詰まっているのか、ということを世界中に知らせてしまったことになる。

政府に梯子を外された太陽光パネル投資

中民投は当初は太陽エネルギーパネル、鉄鋼物流、船舶の3分野に投資してきた。これらは中国の“過剰産業”だが、中民投はこうした過剰産業の企業整理を促進する役割も担わされていた。

中でも太陽光パネルへの投資は、中国ネットニュースサイト「澎湃新聞」によれば、この5年で1500億元、発電設備の出力に換算すると20GW(ギガワット)という。2015年には寧夏に世界最大の単体太陽光パネル発電所を建設するプロジェクト(2GW規模)に150億元を投じた。その年の寧夏全域の太陽光発電量指標は、わずか600MW(メガワット:1GW=1000MW)程度である。それに対して、2016年6月に1期工事が終わった段階での寧夏送電網における電力生産能力規模は、380TW(テラワット:1TW=100万MW)と寧夏日報は報じた。あの砂漠のど真ん中で、そんなに電力が必要だったのか。

いや、そんなことよりも中民投にとって重要だったのは、その時点で中国政府が太陽光発電導入の上潮ムードを盛り立てており、買い取り価格への補助金制度もあったことだった。習近平政権は環境保護に特に力を入れている。中国の場合、民営企業でも市場の需要より政治の空気を重視する。

だが2018年、国家発展改革委員会、財政部、国家エネルギー局は、突如、中国の太陽光発電関連産業の発展に急ブレーキをかけるような通達を次々と発表する。1200億元の補助金不足が発覚したのをきっかけに、政府としても太陽光バブルを弾けさせるほかなかったのだ。

一番影響が大きかった通達は、2018年6月の「進行中の太陽光発電所建設の計画をすべて一時棚上げする」というものだ。補助金はほとんど削減され、太陽光発電の電力の全面的値下げ、全面整理を通達した。これにより中国の太陽発電市場は1000億元規模も縮小、ほとんどの太陽光発電関連工場が停止し、関連企業がばたばた倒産に追い込まれた。太陽光発電関連産業は暗黒期に突入したのである。中民投は国家の電力政策にあおられて、梯子(はしご)を外された格好だ。

今回の社債デフォルトの原因も、寧夏の銀行が関わっているという噂があり、おそらくは太陽光発電プロジェクトの失敗が影響しているのではないかと言われている。

経営戦略を転換し、役員を大幅に入れ替え

このデフォルト騒動で、中民投が発行している債権17中民G1、18中民G1、18中民G2が軒並み取り引き停止になった。中民投は、民営企業に投資し、株主になり、経営に参与し、民営企業を立て直すというこれまでの経営戦略方針を転換。手持ちの優良な企業株を売り、利益が出ない企業は整理して、投資中心の戦略に変えていくようだ。

中民投が持っている最も良質の資産といわれる上海の董家渡地域の開発プロジェクトの債権は、上海国有資産委員会の後ろ盾をもつ緑地ホールディングスに121億元で譲渡。この土地は、デフォルト騒動が表沙汰になる前に上海金融裁判所に差し押さえられていた。

また、中民投傘下の筆頭投資会社である「中民文化投資集団」の経営からも手を引き始めているようだ。中民文化投資集団の株主は14法人だったが、7法人に減った。減った株主法人はみな中民投の子会社だった。

その他の航空融資関連や健康融資関連や不動産開発、環境保健関係、病院医療関係の上場企業株なども今後売却して資産整理していくという。2015年に買収した上置集団や2016年に買収した億達中国など有名不動産開発企業も売却リストに入っているとされ、外国の戦略投資家たちとも目下接触しているという。

昨年8月の段階で、それまでの責任をとって李懐珍が総裁職を降り、10歳若い52歳の呂本献が総裁になって債務問題処理を担当している。目下のところ中民投の総資産は3100億元、負債総額は2200億元以上で、純資産は800億元あまり。マイナスではないので流動性が回復すれば立ち直れると、呂本献総裁はコメントしている。

役員も昨年10月までに大幅に入れ替えられた。ボードメンバーには、農作物種子売買や農産食品物流などで急成長を遂げている正大集団の幹部も加わっている。折しも今年から中国の農地改革を伴う“興村興郷”政策が本格化すると見込まれているので、この分野が中民投復活の鍵、という人もいる。

不動産バブルという、もう1頭の犀

ただ中民投が2019年に償還せねばならない社債は総額533億元規模にも上る。無事切り抜けられるかは不透明。民営企業業界そのものを立て直し、活性化する任務をおったメガ投資集団が挫折しかけているという事実は、今年いよいよ民営企業債デフォルトが灰色の犀となって暴れ出す、という予測を生んでいる。

犀は1頭だけではない。不動産バブルは社債デフォルトと番(つが)いの犀だ。

中国は実体経済の悪化を受けて、企業債の乱発がかねてから問題にはなっていた。その償還ラッシュは2019年から急増し、2021年にピークともいわれている。中国2大格付け機関の1つ、中誠信国際の推計では、年内に償還予定の社債総額は5.7兆~6.2兆元規模(国有企業債、民営企業債、CRMWなど)。特に地方政府融資プラットフォームの債権、民営企業債権、中小不動産関連債権の償還が危ういとされている。

中でも不動産関連債権の償還は4026億元規模、これは2018年の倍の規模だ。また中信建設投資の推計では、2019年は4804億元規模の不動産関連債権の売り戻しを投資家たちは選択するとみられている。それを合わせると、償還期限を迎える不動産関連の債権は、第1四半期だけでも2263億元以上だという。国内債権だけではなく、海外の中国資本発行人のドル建て債権も同じような状況らしい。

ところが、2019年春節があけてまもなく、大手不動産企業が一斉に債権を発行している。マレーシアのフォレストシティ開発を手掛けていた碧桂園はじめ、中国恒大、中国奥園、融信中国、正栄地産、禹洲地産、緑地中国、世茂房地産などだ。2月18日までの集計で1546億元あまり(うち海外が729.9億元)の規模となった。2018年同期の規模を超える。不動産バブルがもう限界だといわれているのに、これはどういうことか。

「中国当局が不動産市場に対する規制を緩和する」という見込みが流れているからというのもあるが、ほとんどが償還のための債権発行だとみられている。新ローンで旧ローンを返済するのだ。このクラスの大手不動産企業ですら自転車操業に陥っている。

今年早々、人民大学の向松祚教授が、中国に「ミンスキーモーメント」(バブルが崩壊に転じる局面)が来る可能性を強く訴えていたことが話題になった。その時、向教授が最大の“灰色の犀”として指摘していたのは不動産バブルだ。中国の不動産市場規模は売り出し中不動産の延床面積から推計すると60兆ドル。全世界の1年分のGDPを合わせても70兆ドルあまりなのに、そんな馬鹿な話があるか、ということだった。

中国の株式市場A株の利潤の4分の3をわずか40社余りの不動産企業と銀行が占め、GDPの48%を占める家計債務の7割以上が不動産・住宅関連ローンで、地方政府収入の7割を占める政府性基金の9割が土地譲渡関連という状況で、不動産バブルが崩壊すれば、地方政府財政から企業から一般家庭まで阿鼻叫喚となるのは目に見えている。

不動産バブルと社債デフォルトという番いの犀が走り出せば、金融システミックリスクという犀の群れ全体が大暴れして、中国の市場を踏み荒らし、そこから飛び出して世界を踏み荒らしまくるかもしれない。

犀の角を不老長寿の薬と信じている富裕中国人は、密猟のやりすぎでアフリカの犀を絶滅の危機に追い込んできた。今、中国経済・金融マーケットに生息する犀は、中国を絶望的危機に追い込むかもしれない。これは犀の呪いというべきか?

良ければ下にあります

を応援クリックよろしくお願いします。