6/4阿波羅新聞網<川普或开辟3个新战场 中共黑客操纵欧洲5G测试 英媒揭李嘉诚力挺华为背后=トランプは3つの新たな戦場を切り開くか 中共ハッカーは欧州の5Gテストを操作する 英国のメディアは李嘉誠が華為を支援していると明らかに>欧州各国は、5Gで華為の設備を採用するかどうか躊躇しているが、英国メデイアは「中共は華為を支援するため、欧州の5Gのテストを操作して、競合相手のEricssonとNokiaを攻撃している」と報道した。 この報道はまた、「香港で最も金持ちの李嘉誠と華為の間に隠れた結び付きがあり、多額の資金援助を含め華為が5Gで英国に入るのを支援している」と。台湾のシンクタンクコンサルタントの董立文は、米中貿易戦争に加えて、トランプは3つの新しい戦場を開いたと述べた。

第一の戦場は「科学技術戦争の反共国際同盟」。

第二の戦場は「金融戦争」。金融業の中国市場への自由な参入による中国の自由化。それと貨幣戦。

第三の戦場は「食糧戦争」。中国の穀物の自給率は非常に低く、86%しかない。もし海外から食糧を輸入しなければ、人民を養うことはできない。 米国が食糧戦争に打って出れば、世界で最も重要な食料供給者は米国なので、中共は間違いなく負ける。米国が食糧戦争を発動するかどうかは中共が賢明かどうかにかかっているが、もし中共が依然として米国の牛肉、豚肉、大豆等の農産物に報復すれば、米国がすぐ反撃に転じ、中共の下り方は非常に悲惨なものになる。

メイ首相は李嘉誠に影響されていた可能性があります。でも下の記事のようにトランプは英国も5Gで歩調を合わせることを述べていますので一安心です。多分ボリス・ジョンソンと話しあったのでは。英国は李嘉誠をスパイとして監視しているのかも。

https://www.aboluowang.com/2019/0604/1298056.html

6/4希望の声<横河:翠西对刘欣 平淡无奇还是暗藏机锋 (音频/视频)=評論家の横河:Trish VS.劉欣 奇をてらわない平板さはやはり機敏さを隠している>火花を散らすことのなかったインタビューのハイライトは何? 劉欣は、中国共産党の党員ではないと言っているが、中共の喉と舌の役割から離れることはできない。礼節を持ったインタビューになるのは誰も望んでいなかった。中国大陸は、著作権がないことを理由にワザとライブ放送しなかった。知的財産の問題は技術窃取(千人計画等)や技術の強制移転の問題である。劉欣は学ぶことが知識と思っているが、知財と知識は違う。米国に取って代わり世界強国になることと発展途上国の面倒を見ることの両方を併せ持つことはできない。

TV討論全体を見ていないのでコメントするのは難しいですが、礼節尊重より活発に意見をぶつかり合わせた方が面白かったのでは。

https://www.soundofhope.org/gb/2019/06/04/n2934121.html

6/5阿波羅新聞網<习近平即将访俄 俄台开始更多互动=習近平はロシアを訪問の予定 ロシアと台湾は相互に動きが>中国の共産党指導者の習近平は間もなくロシアを訪問する。 両国は訪問を成功させるための一連の活動を始めており、中でもロシアは両国が米国と戦うために手を組むことを求めている。 しかし、ある分析によれば、「ロシアと中国の関係は想像しているほど良くはなく、ロシアと台湾はより多くの交流を始め、中共は、中国に入国するロシア国民のスマホをチェックし、友好的ではないと見なされている」と考えている。

「今年の春、台湾で初めて、ロシアは復活祭、勝利の日、スラブ文化などに関連した活動を行った。ロシアの演劇界やその他の人々は次々台湾に行った。これらの活動は名目上ロシアの民間参加であるが、実際は 政府と政府が裏で資金援助している」

ロシアの東アジア外交におけるカードとしての台湾の重要性は高まっている。 ロシアは、もし台湾が攻撃されれば、タイムリーにウクライナを攻撃すべきであるという見解さえ持っている。ロシアは台湾海峡の緊張を利用し、利益を得ることができる。

ロシアも口では中国と米国への共同対抗とか言いながら、中共の一番嫌がる台湾にいろいろ働きかけているのは、習近平を疑心暗鬼にさせて良いのでは。中共が台湾侵攻しても、ロシアは中立を保ちそうです。

モスクワ動物園。習近平とPutinは、モスクワ動物園のパンダ館の開会式に参加する。

https://www.aboluowang.com/2019/0605/1298133.html

6/5阿波羅新聞網<特朗普透露密情:肯定拉回英国一致对付华为=トランプは秘密情報を明らかに:必ずや英国を引き戻し、華為に共同対処する>フランス通信社(AFP)によると、トランプ大統領は本日ロンドンで、中国の華為が英国の5G建設に参加するかどうかについて、英国と合意に達すると確信していると述べた。 トランプは、5月のテリーザ・メイ英首相との会談後の共同記者会見を開催した際に、前述のコメントをした。

https://www.aboluowang.com/2019/0605/1298092.html

6/5日経<日本企業、米中対立で板挟み ハイテク覇権争い 技術流出で根深い確執

米国と中国のハイテク技術を巡る争いが日本企業を翻弄している。米国が相次ぎ打ち出した輸出・投資規制は間接的に日本企業にも中国関連事業の「デカップリング(切り離し)」を迫る。先端技術の覇権を競う米中の対立が激しくなるほど日本企業が板挟みになる可能性が高まっている。

米当局に届け出

「中国企業から出資を受けることを、米当局に届け出るべきでしょうか」。昨秋、日本の建設関連企業が、米国の法律事務所に問い合わせた。日本企業が中国企業から少額の出資を受けるだけで、なぜ米国に届け出なければならないのか。

2018年11月、対米外国投資委員会(CFIUS)はM&A(合併・買収)規制を厳しくした。中国への情報流出を警戒し、半導体など「重要技術」を扱う米企業などへの買収の事前申告を義務付けた。LIXILが伊建材子会社の中国企業への売却を断念した例など、米国外の企業同士の再編にも影響を及ぼす。

一見、無縁にみえても思わぬところで規制の対象になる。建設関連企業のケースでは「出資の見返りに中国人技術者を同社の米国拠点で研修させることを求められていた」(米事務所の弁護士)。

今後、特に注意しなければならないのは、18年8月制定の国防権限法に盛り込まれた輸出管理改革法(ECRA)だ。

人工知能(AI)、バイオなど14分野の技術を「新興技術」と「基盤技術」とし年内にも輸出規制する。これらの技術はCFIUSが既に審査対象としているが、猿見田寛弁護士は「ECRAの規制対象に加え、M&A以外の『平時』も、重要な技術の移転を漏れなく監視することが狙い」とみる。

最も影響を受けそうなのが産学の共同研究だ。米国の大学では中国リスクへの対応が始まった。ハーバード大ではリスクが高い企業や組織との共同研究について(1)寄付を受けても非公開技術を移転しない(2)情報機器を提供された場合は学内ネットワークとの接続を規制する(3)(中国政府系の友好機関)「孔子学院」の受け入れをしない――などの管理規則を定めた。

18年12月に華為技術(ファーウェイ)の幹部がカナダで逮捕されたのに続き、スタンフォード大の著名な中国系物理学者が自殺し、臆測を呼んでいる。東京大学の渡部俊也副学長は「今後は日本企業の研究機関も米国大並みのリスク管理をしないと、米国との共同研究に支障が出る」とみる。

国籍差別リスク

一方、デカップリングを意識し過ぎた対応には別のリスクも潜む。19年2月、ホンダの米子会社「ホンダエアクラフトカンパニー」が米司法省(DOJ)と和解した。DOJは同社がサイトに米国人に採用を限定する記載をしていたことを「国際武器取引規則(ITAR)や輸出管理規則(EAR)を曲解し、雇用で国籍差別をした」とみて調査を開始した。

ITARやEARには、軍事転用される機微情報への接触を米国人に限る「みなし輸出規制」がある。ホンダ側は「(規制に対応した)意図はなく、記載ミス」(広報)と説明するが、結局4万ドル以上の制裁金を支払い、求人の国籍要件を撤廃することで和解した。

「米国で輸出管理を担当する企業関係者は中国向けの不正な技術輸出や再輸出を警戒している」(伊藤嘉秀・米国弁護士)が、みなし輸出規制への対応には雇用関連法制とのバランスが必要だ。

中国も黙ってはいない。5月31日には中国企業に不当に損害を与えた外国企業をリストにすると公表。軍事転用できる先端技術の移転を規制する輸出管理法も準備中だ。「内容は再輸出規制など、米国の規制と合わせ鏡。技術力の向上を背景に、米国との交渉カードにしようとしている」(石本茂彦弁護士)

多くの日本企業にとって米中の市場はともに重要だ。藤井康次郎弁護士は「社内の米中事業部門間で情報を遮断し、技術流出リスクがないことを両当局に説明できるようにすべきだ」と話す。

米中貿易摩擦のなかでも、技術流出をめぐる確執は根深い。同盟国である米国と「一帯一路」による覇権を目指す中国。日本企業は両国の対立の渦に巻き込まれないよう細心の注意が必要な局面に入った。

(編集委員 渋谷高弘、同 瀬川奈都子)>(以上)

まあ、日本企業の読みの甘さも極まれりです。社内で中国部と米国部に分けたくらいで情報の遮断ができると考えるのは間違いです。野村の今回の事件を見ればすぐ分かるでしょう。米国が信じるとは思えません。日本企業であっても、CFIUS、FIRRMA、ECRA法違反で貿易できなくなるのでは。自由を認めない国から利益を取ろうとするのは、ウイグルやチベットを弾圧している共産主義の悪逆非道に手を貸すのと同じかと。ESGとか言っているのであれば少しは考えたら。所詮は口先だけと思われるでしょう。

三浦氏の記事では中国から脱出する外国企業だけでなく、中国企業もやはり中国から脱出しようとしているとのこと。一種の迂回輸出になって、米国はこれを認めるかどうかです。元々世界覇権を巡る争いなので、これを認めてしまうと中国を富ませることになり、当初の目論見から大きく外れます。これも規制されるのでは。最悪に備えて準備しておかなければ。日本は自由主義国の一員であることをゆめ忘れる勿れ。

記事

Photo:PIXTA

米中貿易協議の “決裂”を受けて、米国は10日、輸入中国製品2000億ドル分について、6月1日から、関税を10%から25%へ引き上げる制裁「第3弾」実施を発表。

さらに13日には計3805品目、総額3000億ドル分に、最大25%の関税をかける「第4弾」の発動を準備すると表明した。

第4弾の対象には、スマートフォンやパソコン、衣類、スポーツ用品など、生活必需品が多く含まれ、実施は6月下旬以降とされる。

通関統計では見えない米中戦争 部品の供給チェーンに波及

「第4弾」が実施されれば、中国からの全輸入品に制裁が広がることになるが、その影響は米中経済だけにはとどまらない。

他国から調達した部品などの中間財分を除き、自国で上乗せした付加価値分に着目した「付加価値貿易」の視点からは、米中貿易戦争がつきつけるもう一つの課題が浮き彫りだ。

米中貿易戦争をめぐるは米中の折衝は、一時は合意近しとみられていたが、劉鶴副首相を迎え、9~10日にワシントンで開催された協議でも折り合えず、米中貿易摩擦は最悪のシナリオに向かって動き始めた。

関税引き上げの応酬は、米中両国間の貿易を停滞させ、経済成長の下押し圧力となる。それはどの程度のインパクトがあるのか。

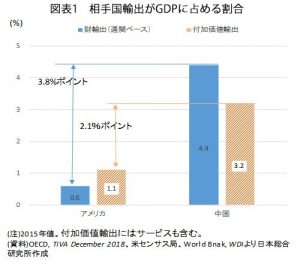

しばしば引用されるのが、相手国向け輸出がGDPに占める割合である。

米国政府の貿易統計からそれぞれの割合を求めると、2018年で、米国の対中輸出は米国のGDPの0.6%、中国の対米輸出は中国のGDPの4.4%となる。

関税引き上げの影響は米国よりも中国への影響が大きく、中国が不利とされるゆえんでもある。

しかし、この貿易統計は通関ベースであり、必ずしも相手国向け輸出の実像を正しく捉えているとはいえない。

iPhoneのサプライヤー 中国企業は1割強

「世界の工場」である中国の輸出には、中国以外の国・地域から調達した部品などの中間財が多用されているからである。

こうしたグローバル・バリュー・チェーン(GVC)の仕組みを象徴する事例として頻繁に引用されるのがアップルの製品である。

例えば、iPhoneは中国で組み立てられた後に世界に輸出されているため、“made in China”とされているが、部品は世界中から調達されている。

したがって、中国の対米輸出に含まれる中国由来の付加価値はそれほど多くない。

事実、同社の2017年のサプライヤーリストに掲載されている200社を本社の国籍別に分けると、中国は27社に過ぎず、台湾(51社)、日本(43社)、米国(39社)を下回る。

iPhoneに限ってみれば、米国の制裁関税がかけられて、価格が上がって売れなくなったりする影響は、中国よりも、台湾、日本、米国の方が制裁関税の影響が大きいといえそうである。

この問題を定量的に把握できるのがTiVA(Trade in Value Added)と呼ばれる経済協力開発機構(OECD)の付加価値貿易統計だ。

TiVAは部品などの中間財が最終消費地に届くまでに複数の国を跨ぐことよって生じる「二重計上」の問題を解消し、国境を越えて取引される財・サービスの付加価値が、どこの国・地域のどの産業に由来するかを明らかにしている。

「第4弾」の打撃 台湾、韓国など東アジアに

米中両国の相手国向け輸出を付加価値ベースで捉え、自国由来の付加価値に限定したうえで、対中制裁関税「第4弾」が実施された場合の影響をみてみよう。

関税が10%から25%に引き上げられた場合、国連貿易開発会議(UNCTAD)が指摘するように、輸出の9割は「貿易転換効果」が働き、関税率が低い第三国によって代替される。

これを前提に「第4弾」が発動された影響をみると、中国はGDP比3.2%、米国は同1.1%に相当する輸出を失う可能性がある(図表1)。

中国への影響は通関ベースの統計で考えられるより小さく、米国への影響は大きくなる。これは、中国の場合、自国でつけられる付加価値がまだ多くはないということが原因だ。

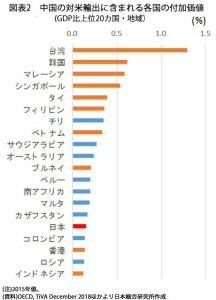

一方で、米国による関税引き上げは、中国を対米輸出の最終輸出拠点とする周辺アジア諸国・地域にも大きな影響を与える。

TiVAから中国の対米輸出に含まれる中国以外の国・地域の付加価値額を求め、「貿易転換効果」を加味して、そのGDP比を算出した。

すると、台湾が最も高く1.3%となり、以下、韓国・マレーシア(0.6%)、シンガポール(0.5%)、タイ・フィリピン(0.4%)と続き、日本の0.2%を大幅に上回る(図表2)。

日本では、3月の景気動向指数からみた景気の基調判断が約6年振りに「悪化」に転じ、摩擦激化に対する不安が広がっている。

中国の輸出減、生産減の影響を受けたとされるが、東アジア全体に視野を広げれば、日本は、台湾や韓国などに比べると、影響は相対的に小さいといえる。

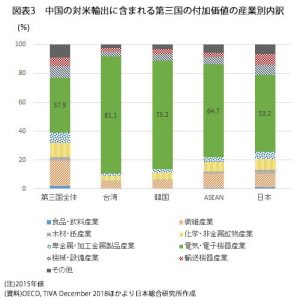

電気・電子産業に集中 GVCの再編が動き出す

「第4弾」が発動されると、東アジアの国・地域の対中輸出は日本以上に停滞し、その影響は電気・電子産業に集中的に表れるとみられる。

中国の対米輸出に含まれる中国以外の国の付加価値の産業別内訳をみると、その9割が製造業であり、製造業のなかでは電気・電子産業が5~8割と非常に高い割合を占めるからだ(図表3)。

東アジアの電気・電子産業が「第4弾」の影響を受けるのは、同産業のGVCが東アジアを中心に発展を遂げてきたことの裏返しでもある。

このGVCは安価な労働力を大量に有する中国を最終的な輸出地とすることで順調に拡大し、中国を含む東アジア各国の経済成長や世界貿易の拡大を支える役割を担ってきた。

しかし今後は、米中の貿易摩擦の激化を受け、GVC再編の動きが顕在化すると思われる。

再編は、対米輸出の最終拠点として圧倒的な存在感を示してきた中国の地位を相対化する方向で進むとみられる。

中国は、(1)2030年頃に米国のGDPを上回る可能性が高いこと、(2)IoTに不可欠な通信規格5Gやスマートフォン用半導体で米国を脅かす存在になりつつあるこことから、米国の対中警戒感が弱まるとは考えにくい。

そうであれば、6月のG20大阪サミットの際に来日するトランプ大統領と習近平主席の首脳会談が行われて、仮になんらかの「合意」に至ったとしても、周辺諸国にとって中国を対米輸出の最終拠点にするリスクは低くはならない可能性が高い。

そのため、中国に生産拠点を設ける企業は、摩擦の長期化を前提とし、中国に代わる対米輸出拠点を模索せざるを得ない。

例えば、iPhoneの組み立てを手掛ける台湾の鴻海精密工業(ホンハイ)はインドとベトナムに、和碩聯合科技(ペガトロン)はインド、ベトナム、インドネシアに、それぞれ新たな組み立て工場を設けると伝えられている。

それらの工場が世界輸出の拠点となるなら、そこに部品を供給する企業にも中国から工場を移す誘因が働くだろう。

ベトナムなどに分散化 中国地場企業も「相対化」

中国に集中した生産拠点を分散化させる「チャイナ・プラス・ワン」は、今に始まったことではない。

日本では、2005年の中国における大規模な反日デモを契機に分散化の必要性が叫ばれてきた。

今後見込まれる「チャイナ・プラス・ワン」が従来のそれと異なるのは、最終組み立てを担う企業だけでなく、部品を供給する企業も分散化を進めると見込まれることだ。

アップルのワイヤレスイヤホンを生産する台湾の電子機器大手歌爾声学(ゴーテック)は、2018年10月、生産拠点の一部を中国からベトナムに移管する方針を明らかにした。

こうした動きは中国地場企業にも波及し、広東省など電気・電子産業が集積する地域では空洞化が起こる可能性がある。

分散先の有力候補とみられるベトナムの2019年1~4月の対内直接投資をみると、中国の投資が前年同期比116%増の13億ドルと、日本やや韓国を抑えて初めてトップになった。

これは東アジアのGVCにおける中国の相対化が、中国地場企業によって進められ始めた嚆矢(こうし)といえるのではないか。

(日本総合研究所上席主任研究員 三浦有史)

良ければ下にあります

を応援クリックよろしくお願いします。