IMFのラガルドは中国から賄賂を貰っているから中国に甘いのでは。もっと解せないのはアメリカの態度です。$基軸通貨体制に挑戦してきているのに、何故SDR組み込みを認めようとするのか分かりません。AIIBやブリクス銀行を作って、世銀やIMFに対抗しようとしているのに何故IMFの国際通貨として認めければならないのか。認めるのであればAIIBやブリクス銀行を止めろと言わなければおかしいのでは。これこそ中国に甘い二重基準になるのでは。資本主義国の信用と言う資産を使って敵に塩を送る行為となります。

中国は何時も言っていますように、数字は誤魔化しばかりです。そもそも外貨準備高が3.6兆$もあって外国から5兆$も借り入れするのでしょうか?金利がかかるので、十分な資産があれば無借金経営するのが普通です。一説によれば、外貨準備高は底が付いていて、それでAIIBとかで金を集めて経済苦境を乗り切ろうとのこと。日米はAIIBに参加するのは金をドブに捨てるのと同義語と思った方が良い。

安倍首相はオバマ大統領に人民元の国際化は米国の国力減退の大きな要因になることをよく説明すべき。米国は中国に甘すぎて何が世界の危機を齎しているか見えていません。ウクライナや難民だけでなく、東アジアの冷戦or熱戦の可能性について真剣に目を向けるべきと思います。世界平和にとって、中国の封じ込めがロシアの封じ込めより大事です。

記事

習近平中国共産党総書記・国家主席は今回の訪米を通じて、人民元の国際通貨認定にすさまじい執念を見せた。国際金融の総本山、国際通貨基金(IMF)に元を国際通貨として認定させ、自前でふんだんに刷れる元を世界のどこでも使えるようにする道を付け、党指令の経済体制の延命を図る。IMFで拒否権を持つ米国の出方が鍵になるが、習主席は実利をちらつかせて、ワシントンを篭絡(ろうらく)する戦術を展開している。

元が国際通貨になるためには、ドル、ユーロ、円、ポンドと同様、IMFの仮想合成通貨、特別引き出し権(SDR)に組み込まれる必要がある。最終的にはワシントンの政治判断次第だ。

エピソードを紹介しよう。

2001年1月に発足したブッシュ共和党政権はクリントン前民主党政権の露骨なばかりの親中国路線を撤回し、発足当時は強硬姿勢をあらわにしたが、中国市場重視の米産業界やウォール街から修正を求める声が出る。

そこで北京に飛んだのはオニール財務長官(当時)で、「9・11」同時中枢テロの前日、10日にオニール氏は人民大会堂で江沢民国家主席(同)らと会談。ドルに固定している人民元制度の改革を求めるオニール氏に対し、中国側は「いずれ変動させるとしても、幅はちょっとだけで」と。

オニール氏は「しょせん中国はまだ統制経済だ。市場資本主義の力に任せると中国は分裂してしまう」と内心思った。

そこで、オニール、江の両氏は口をそろえて言った。「忍耐強くしましょう、そして一緒にやりましょう」(オニール氏の回想録『The PRICE of LOYALTY(忠誠の代償)』)。以来、共和、民主両党の政権とも中国と「戦略対話」を繰り返し、北京が元をわずかに変動させる管理変動相場制を容認してきた。

1998年のアジア通貨危機当時、インドネシアのスハルト政権に政府介入を撤廃させ、崩壊に追い込んだ市場原理主義のIMFも中国に対しては柔軟だ。

習政権は6月の上海株暴落以降、党・政府指令による経済支配を強化している。元が国際的に自由利用可能な通貨というSDR条件とは真逆である。8月には、上海市場の統制を当面は容認すると同時に、元をより大きく市場実勢を反映させる改革案を示せば、元を来年9月からSDR通貨に加えてもよい、というシグナルを送った。

市場自由化をうたいながら小出しの自由化でよしとする、国際社会でよくありがちな対中国だけの二重基準である。

ワシントンの甘さにつけ入るすきを見逃さない。習主席の訪米時の発言は強気一辺倒だった。

「中国は輸出刺激のための切り下げはしない。元を市場原理により大きく委ねていく改革の方向性は変わらない」

「中国政府は市場安定策を講じて市場のパニックを抑制した。今や中国の株式市場は自律回復と自律調整の段階に達した」

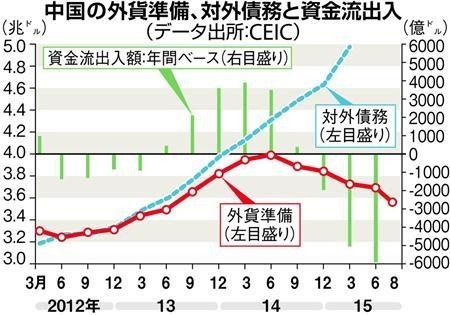

「外貨準備は潤沢であり、国際的な基準では依然、高水準にある」

「人民元国際化に伴って、外貨準備が増減することは極めて正常であり、これに過剰反応する必要はない」

さすがと言うべきか、中国伝統の黒を白と言いくるめてみせるレトリックである。

8月11日の元切り下げは過剰設備の重圧にあえぐ国有企業が背後にあるが、4%台半ばの元安にとどめざるをえなかったのは、資本逃避が加速したためだ。元相場を市場実勢に反映させると言うなら、外国為替市場への介入を抑制すべきなのだが、実際には元買い介入によって元の暴落を食い止めるのに躍起となっている。

株式市場は自律的に回復しているというが、当局が市場取引を制限しているために、上海株の売買代金は6月のピーク時の4分の1まで雌伏したままだ。

外準減少が正常、というのも詭弁(きべん)である。資金流出は加速、元買い介入のために外準を大幅に取り崩す。国内の資金不足を背景に対外債務は膨張を続け、「高水準の外準」を大きく上回る。外からの借金で外準を維持しているのだが、逃げ足の速い華僑・華人が引き上げると外準は底をつくだろう。

瀬戸際の中国金融を救うのは、元の国際通貨化しかないと習政権は必死だろうが、半端な金融自由化、元の小幅変動は国際金融市場を不安定にさせる。オバマ政権とIMFが安易に妥協しないよう、安倍晋三政権はしっかりとチェックすべきだ。IMFのSDR判定期限は11月中という。