やっとメデイアもまともに中国の経済リスクを取り上げるようになったかと言う気がします。日本の報道は欧米の後追いで中国進出を煽るだけという気がずっとしていました。特にヒドかったのが日経。その日経ですら中国の経済危機を報道せざるを得なくなりました。嶋谷氏は日経記者OBです。小生の中国8年間の駐在経験から言って、中国は「何でもあり」「数字の誤魔化しは当り前(財務諸表は少なくとも3通り)」「賄賂は上から下に至るまで受け取る文化」「平気で嘘をつく」「偽物文化(卒業証書、発票=公的領収書)」「破廉恥・反人道主義」なのを目の当たりに見てきましたので、この国はいつか、どこかで頓挫するだろうと思っていました。ただ、こんなに早く経済発展するとは思っていませんでしたが。1997年8月末に北京空港に降り立った時に夜の余りの暗さと道路の大きさにビックリした覚えがあります。車は少なく、自転車が多かったです。帰国時の2005年の時も豊かになったとは言ってもまだまだでした。ただ、2002、3年頃、上海では渋滞で浦西と浦東とのトンネルをナンバープレートの奇数・偶数で通れる、通れないの交通整理をしていましたから、やはり2001年のWTO加盟が効いていたのかとも思います。上海は江沢民の地元でしたので。でも、無理な背伸びをしすぎてコントロール不能まで来ました。何の裏付けもなく借金を重ね、過剰な設備投資して、需給を無視した過剰在庫を抱えるようになりました。世界の産業を潰すまでになりました。崩壊するしかありません。世界平和のためには良いことです。

本4記事は、田村秀男氏や高橋洋一氏がずっと言ってきたことと同じ見方になってきたなあと感じました。上野氏はみずほ証券勤務だからリーマンみたいにはならないと言っていますが。しかし、心の中は違うのでは。あの中国進出を煽り、薄熙来の経済顧問までした大前研一氏までが小生が前から言ってきましたように「打つ手なし」です。如何に中国から遠ざかるかが痛手を少なくする道です。中国と関係の深い企業の株価は激しく下落するでしょう。間違っても中韓を助けることをしないように。特に通貨スワップをすれば大ヤケドくらいでは済まず地獄まで道連れになります。

中国のデフォルト・ショックが起きたときにどうなるのか予想できません。澁谷司拓大教授は「中国には1日600円以下で暮らす貧困層が10億人いる」と仰っていました。この層が革命を起こすかもしれません。天安門事件のようなことが起きるかですが、衛星が発達した現在、かつ解放軍兵士が貧乏人に銃を発砲できるかです。日本人のように組織に帰属意識を持たない民族ですので。反共産党クーデターが起きるかもしれません。中国大陸の歴史は動乱の歴史=易姓革命の歴史ですので、大量の難民が発生するかもしれません。欧州を対岸の火事とせず、対応策は考えておかないと。在中邦人救出とスパイの可能性のある中国人の日本上陸を阻止しないと。

嶋矢記事

中国の常識は世界の非常識?王国家統計局長はなぜ失脚したか

王保安事件の真相は何か。中国の統計に対する信頼が揺らげば、世界に与える影響も大きい。

中国共産党の中央規律検査委員会は、国家統計局の王保安局長を「重大な規律違反」で調査していると発表した。王局長は1月19日には世界が注目していた昨年2015年の中国のGDP(国内総生産)を発表し、同26日には中国の経済情勢に関する記者会見に臨み、終了後も取り囲む記者団の質問に気さくに受け答えしていた。その直後の連行、失脚である。

習近平指導部としては、電撃的な摘発により、「重大な規律違反」への厳しい姿勢を国内外に強く印象づける狙いがあったに違いない。

その「重大な規律違反」とは何か。肝心の内容が何も明らかにされていないが、一部海外メディアによると、統計データを取り扱う国家統計局のトップである同局長が、事前に外部に情報を漏らしてその見返りに金品を受け取っていたのではないか、という疑惑が浮上しているという。

さらに今回の事件については、中国の国内外の消息筋から、「本当のデータを公表したら処罰され、捏造のデータを発表したら規律違反では、立つ瀬がない」などと揶揄する声も、筆者の耳に届いた。何らかの目的により、王局長が統計データを改竄していたのではないか、という見方もあるわけだ。

様々な憶測が飛び交っており真相は不明だが、いずれにせよ、今や世界第2位の経済大国となった中国の統計データを取り扱うトップの汚職がもし真実だとすれば、世界の金融市場に波紋を呼びかねない。今回の報道は、かねてより指摘されていた中国の統計データに関する課題を、筆者に思い起こさせた。それは、統計データの信憑性に関する課題だ。これを機に、それを検証してみたいと思う。

中国政府が国内外へ向けて正式に発表する統計データの多くは、偽装された「真っ赤な嘘」ではないか――。今回の事件とは直接関係なく、そんな疑惑は以前からずっとあった。今や「知る人ぞ知る常識」として語られている雰囲気もある。真偽のほどは別として、問題はそうした疑惑があるという事実を、いつの頃からか当事者の中国だけでなく、国際社会も暗に認めてきたということだ。

上海株の大暴落をはじめ、人民元の対ドル為替相場の切り下げ、全国各地で廃墟と化している工業団地や商業施設、主要業種に広がる深刻な過剰設備、さらにはおよそ2億人分に及ぶとされる不動産の余剰在庫など、中国経済の憂々しき実態が次々と顕在化している。中国経済は今、どこまで失速しているのか。全世界が注目する中で、2015年の実質GDP(国内総生産)の成長率が発表されたが、データの信憑性が怪しいことを知る者の中には、公表された数値を信じない人もいたのではないか。

公表されたGDPの数値は、想定内の前年同期比6.9%増であった。ちなみに、中国政府の目標値は7%である。これに対し、国内外の消息筋の事前予測では、おおむね数字の操作を織り込んで6.8%前後と見られていたが、案の定、その中間に落とし込んできたと思える苦肉の策であった印象は拭えない。

発表した時点も、昨年末からわずか3週間以内の1月19日である。これ自体が信じ難い早さで、不自然ではある。自由経済圏の場合、最も早い米国でも締め切り1ヵ月後であり、EUや日本では大体、同50日後である。

GDP統計は、一般に各種統計を加工した、いわば二次統計なので、その算出には一定の手間暇がかかる。先進国の場合は、関係各省庁が英知の粋を集めた複雑な計算式の下で算出し、産業連関表などを駆使して、算入が重複しないよう、縦横斜めの試算を繰り返してから公表するため、これ以上は短縮できないという日時を要してから公表する。中国の場合はこの精査工程を省略して、「算入の重複を削除しないまま公表しているのではないか」と疑われてもやむを得まい。仮にそうだとすれば、GDPは水増しされ、成長率は上振れすることになる。

信じられないGDP統計発表の早さ 「李克強指数」が信頼される理由

中国の経済政策の司令塔である李克強首相は、前職の遼寧省共産党委員会書記であった2007年当時、すでに「中国のGDP統計は人為的であるため、信頼できない」と喝破して憚らず、「経済指標として信頼できるのは貨物輸送量、電力消費量、銀行融資残高の3指標だけである」と公言した。それ以来、中国ではGDP統計よりもこれら3指標による「李克強指数」の方が信頼され、跋扈しているのが実態である。こうした状況に鑑み、統計作業を透明化、改善しようという声も聞こえてこない。GDP統計による公表データの同6.9%増を、この李克強指数で試算し直した修正値もある。それによると、実際は半分以下の同2.8%増だという。

前述の3指標よりも誤魔化せないという点で、実態により近い指標が貿易統計である。中国側の輸入は相手国の輸出であり、輸出は相手国の輸入になるため、偽装が不可能だからである。とりわけ、輸入の伸び率とGDPの成長率は正の相関関係にあるため、一方が増えるときは共に増え、一方が減るときは共に減って、同じ方向へ連動するため、少なくとも大きな誤魔化しは不可能に近い。

発表によると、輸入は同14.1%減となっており、これは尋常な減り方ではない。輸入が前年比14.1%も減っていながら、GDPだけ6.9%も伸びることは、まずあり得ないだろう。逆に、GDPが6.9%も伸びていながら、輸入だけが前年比14.1%減ることも、まずあり得ない。どちらに疑問があるかと問われれば、明らかにGDPの方である。

輸入が二桁マイナスなのに GDP6.9%成長はあり得るのか?

ちなみに、李克強指数と同じく、輸入が同14.1%減であった場合、GDPの成長率はどうなるか。単純な回帰分析で試算すると、成長率はなんと、おおよそ▲3%近くになる。中国政府が「GDPの成長率が同6.9%増、輸入同14.1%減であっても、共に真実の数値であり、両者の相関関係には矛盾はない」と言い切れるならば、「輸入とGDPは必ずしも正の相関関係にあるとは限らず、負の相関関係になることもあり得る」ことを立証する義務があるだろう。

中国のGDP統計を「信頼できない」と思っていたのは、李首相だけではない。元来、中国の経済統計の信頼性には、国内外から疑問視する声が広がっていた。中国全土の各地、各省で集計した総和が、中国統計局が発表する全中国のGDP統計の数値を大きく上回る珍現象が毎年のように繰り返され、常態化していたからである。全国の各地、各省の末端から中央へと数値を集めてくる集計過程でも、申告者が常に正しく申告するとは限らない。収穫や生産の自己申告が業績や昇進などの評価、採点に直結していれば、なおさらである。

人間の心理上、評価、採点にとってマイナスとわかる結果を自ら奨んで報告する人は少ない。結果として、常に過大な申告になりがちである。とりわけ社会主義経済圏の下では、これが避け難い仕組みであることは、旧ソ連や毛沢東による大躍進時代の中国の名残といえ、その悪弊は歴史が証明している。李克強指数が誕生し、信頼され、跋扈してきた背景でもある。

ただし国際社会も、中国の経済統計の捏造疑惑を決して看過してきたわけではない。IMF(国際通貨基金)は昨秋、中国に対し、経済統計に関する「質」的な向上の必要性を呼びかけている。中国が経済構造の質的転換を進めていることに対し、その構造転換の成果が経済統計にも正しく反映されるよう、経済統計を「質」的に飛躍させる必要がある、と指摘している。

世界銀行も、「中国の政策決定者は市場への介入を自制できないでいる。これが市場に混乱をもたらし、市場に対する信頼感の低下を招いている。中国が2015年に史上最大の資本流出を経験したのは、政府の介入が要因の1つである公算が大きい。市場は予測可能性と透明性を必要としている」(マデリン・アントンシック前副総裁)として、経済政策の透明性の確保に厳しく注文を付けている。

実際はマイナス成長もあり得る? チャイナショック回避への期待

習近平主席とその指導部が、二桁台の高度成長から一桁台の安定成長へと経済成長ペースを軌道修正しながら、いわば経済成長よりも構造改革を優先し、7%成長を死守する「新常態」化路線を宣言して走り出してから、まだ間もない。それが早くも7%割れを余儀なくされたため、金融緩和を急いででも経済成長を優先すべきか、経済成長は後回しにして構造改革を優先すべきか、という二者択一を迫られ、大いに迷っているに違いない。

しかし、データ偽装が真実ならば、実態は7%割れどころか、3%割れやマイナス成長であることも考えられる。世界第二の経済大国である中国経済の実態が、実は想像以上に失速しているとなれば、それだけでも2008年のリーマンショックならぬ「チャイナショック」を引き起こしかねない。影響が国際社会の隅々へ及ぶことは必至である。

そうなれば、隣国の日本も想定外の経済的な激震に見舞われないとは言い切れない。景気減速や外貨準備高の減少を不安視する習近平が、人民元の流出を食い止めるため、3月開催の全人代において、富裕層に対する「爆買い禁止令」を通すのではないかという見通しも浮上している。それが最悪シナリオへと通じるアリの一穴になるかもしれない。

これから世界は、中国発の世界同時不況を引き起こしかねない可能性とその誘因因子を、徹底的に洗い出す必要があるのではなかろうか。とりわけ中国と経済上のつながりが深い日本は、中国やアジア諸国と協力しながら、チャイナショック防止を議論するための戦略プロジェクトチームを発足させるなどして、中国の体制整備に力を注ぐべきであると、筆者は提案したい。

上野記事

昨年から今年に持ち越した「3つのリスク」(①中国経済不安、②下げ止まらない原油価格、③米利上げ後の新興国を含むマネーフロー変調)のうち、③は、米国の利上げに打ち止め感が出れば、とりあえず歯止めがかかるリスクと言える。

だが、残りの2つはかなりの難物だと筆者はみている。年明け以降の市場で大きな不安材料になり続けている①と②をスピーディーに消し去ることができ、しかも現実味のある解決策は、筆者には思い当たらない。

まず、①中国経済不安は、昨年夏~秋の局面よりもはるかに事態は深刻であり、中央政府が財政政策を用いて景気を刺激すれば市場の不安心理が沈静化する、というような生易しいものではなくなっている。

「不安」から「不信」へ

市場のセンチメントは、「不安」と形容されるレベルから、中国当局による経済政策運営や人民元という通貨そのものに対する「不信」「信頼感の喪失」へと、悪い方向に一段シフトした。最近出てきた中国問題関連の要人発言などをいくつか挙げた上で、筆者のコメントを加えてみたい。

◆マルコ・ルビオ米上院議員(共和党の大統領候補指名争いで3位につけている有望株) 「中国が国内で深刻な危機に面している。バブル経済には、別のバブルで埋め合わせをしてきたが、ついに危機がやってきた」(2016年1月7日)

~ この見方に筆者も賛同する。「リーマンショック」後の危機局面で大規模な景気刺激策を実施したことが、不動産バブルを膨らませた。これが崩壊したものの、抜本的な政策対応を怠り続けた結果、政策面で手詰まり感が強くなり、市場の不安感のみならず不信感をも招いている。

◆中国の銀行不良債権、2015年の増加幅は前年の倍以上(2016年1月12日 ロイター)

「中国の銀行が抱える不良債権の2015年の増加幅は前年の倍以上となった。匿名の関係者2人がロイターに明らかにした」 「関係者によると、2015年の不良債権の総額は1兆9500億元(2968億ドル)」 「2014年の不良債権は2574億元(391億9000万ドル)増の1兆4300億元であったため、15年の増加幅は5000億元以上とみられる」 「銀行業監督管理委員会はロイターのコメントの求めに応じていない」

~ 日本の経験からすると、不良債権問題を解消するための切り札は、「徹底したディスクロージャー(情報開示)」と「公的資金の大規模な投入」の2つである。だが、中国の当局はいずれにもまだ取り組んでいない。そうした実情をあらためて確認できる報道である。

◆中国の中央財経指導グループ弁公室の韓俊・副主任(2016年1月11日 ニューヨークの中国領事館で)

「(人民元が対ドルで一段と大幅に下落すると想定するのは)ばかげている」「人民元に対する経済ファンダメンタルズに大きな変動はみられない」「人民元を空売りする試みは成功しないと思う。投資家は人民元を信頼すべきだ」

~ 人民元の対ドル相場下落(=人民元からドルへの資金流出)の問題で、事態の全体像を人民銀行など中国の政策当局がどこまで把握してコントロールできているのかに、市場は疑念を抱きつつある。

IMF(国際通貨基金)がSDR(特別引出権)の構成通貨に人民元を新たに採用することを決定した後で、無理に通貨価値を支える必要性はもはや薄れたという考えから人民銀行が元安ドル高に誘導し始めたというような、単純な話ではなさそうである。

人民元の下落を当局が容認していることへの不信感から、「草の根」レベルで中国から海外への資本逃避(キャピタルフライト)が起こっており、人民銀行は外貨準備を大量に使ってドル売り人民元買い介入などをしてなんとか食い止めようとしているのではないかという見方が浮上している。

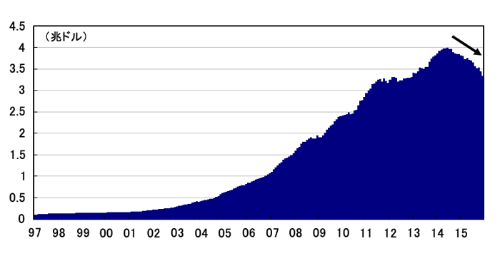

中国の外貨準備高(金やSDRなどを含まないベース)は、昨年12月末時点で3兆3304億ドル(前月比▲1079億ドル)。12月の月間減少幅は過去最大で、このペースが続くと3年もたない計算である<図1>。そして、中国の外貨準備高は1月も995億ドルという巨額の減少になったことが、直近データから明らかになっている。

■図1:中国の外貨準備高

(出所)中国国家外為管理局(SAFE)

仮に、中国の外貨準備高の急ピッチの減少が今後も続くようだと、中国は自国通貨の防衛を継続できなくなって人民元はフリーフォール状況に陥るのではないかといった見方が市場で広がりかねない。

日本の20年前に似た雰囲気

また、最近の中国の政府当局者の市場に関する言動を見ていると、「上から目線」を感じることが多い。日本でも少なくとも20年ほど前まではそうした雰囲気が漂っていたと記憶している。だが、内外経済におけるマーケットの影響力の大きさが政治の世界でもよく知られるようになる中で、日本の当局者の姿勢は大きく変わり、マーケットの動向を重視して、参加者の意向を尊重するようになっていった。

中国でも金融市場は自由化されていく流れにある。当局者の姿勢もまた、いずれ変わらざるを得なくなるだろう。また、市場はいわゆる「大本営発表」を安易に信用しない。情報発信の手法などにおいても、中国でいずれ大きな変化が出てくるのではないか。

だが、これらはいずれも長いタイムスパンの話である。中国当局による「市場との対話」は今のところ、それが存在しているのかどうかさえ定かではなく、世界の金融市場を不安定化させる原因の1つになっている。

もう一つの大きなリスク、②原油価格はどうか。原油の価格は崖から落ちるように下落してきており<図2>、この問題は「出口が見えない袋小路」に入った感が強い。サウジアラビアとイランの関係が悪化して外交関係断絶にまで至ったことで、石油輸出国機構(OPEC)が減産に動く可能性はかなり小さくなったというのが、筆者の見方である。

■図2:OPEC原油バスケット価格

原油の減産に動くための前提条件として、サウジアラビアは以前から、ロシアなど非OPEC(OPECに加盟していない)産油国との協調減産の必要性を強調している。だが、OPECと非OPECの協調減産が実現するかどうかのカギを握るとみられるロシアのノバク・エネルギー相は、その実現に否定的なコメントをたびたび発している。

1月15日にテレビ出演したノバク氏は、「OPECの全加盟国が(減産で)合意することさえ見込めない。いわんや非OPECとの協調減産もあり得ない」と指摘。「石油輸入国が世界市場からの輸入を減らしており、現段階では輸入国の影響力が大きい」と述べた。また、同エネルギー相はロシアの石油企業にとって「カギとなる原油価格の水準は、生産コストの水準、すなわち1バレル=5~15ドルだ」と話した。

仮に、最近報道されているように、経済がかなり苦しくなったベネズエラなど一部加盟国の要請をうけてOPECが2月に緊急会合を開催し、ロシアも参加して協調減産を協議する場合でも、合意までこぎつけるのは至難の業だろう。

欧米などから経済制裁の解除をうけて原油の増産・輸出増加に動き出しているイランは、このタイミングでは減産合意には乗りにくい。イランの増産を認めつつOPEC全体で減産しようとする場合は、主にサウジアラビアが自国の生産枠について、イランの増産分を上回る規模で引き下げを受け入れるという話にならざるを得ない。

だが、両国の関係が悪化している中では、サウジアラビアが一方的に損をかぶる形になる生産枠調整は、実現する可能性がきわめて小さい。イスラム教スンニ派の盟主であるサウジアラビアが、シーア派の盟主である国であるイランに対し、いわば敵に塩を送るような形になるからである。

また、サウジアラビアは市場におけるシェアを重視し続けており、原油価格下落を容認して米国のシェール会社(総じて原油生産のコストが高いとされる)の市場からの退場を促す「持久戦」を、このままさらに続ける意向を示唆している。同国のヌアイミ石油相は1月17日、国際石油市場で供給過剰が続く中、市場安定には「ある程度の時間」がかかると述べた上で、今後について楽観的な見方を示した。

リーマンショック2にはつながらない

株価に話を転じよう。「グローバルな金あまり」状況の継続に鑑みた場合、リスク要因が多い中であっても、内外で株価が一方的に下げ続けることまではないと予想するのが順当だろう。

米国の利上げが続きにくいこと(当コラム1月26日配信「昨年末の米利上げは2000年の日本そっくり」参照)、各国の規制監督当局が金融システムの安定維持に注力していることも考え合わせると、「バブル崩壊でサヨウナラ」的な一方的な株価暴落や、先進国の金融システムへの甚大なダメージは発生しにくいと、筆者は考えている。その意味で、年初からの市場の大きな混乱が「リーマンショック2」につながるとは予想されない。

とはいえ、「中国」と「原油」という2つのビッグリスクが早期に払しょくされそうにない状況下、内外の金融市場の動きは今後も不安定なものにならざるを得ない。したがって、株式の押し目買いなど「逆張り」で投資家が動く際には柔軟性が必要で、無理は禁物である。

日経記事

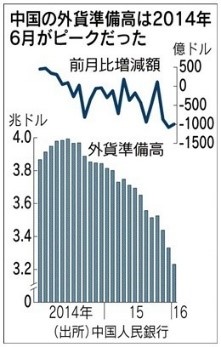

ピークから2割減 【北京=大越匡洋】中国の外貨準備高が過去最大規模の減少を続けている。中国人民銀行(中央銀行)は7日、1月末の外貨準備高が3兆2309億ドル(約378兆円)で、前月に比べ995億ドル減ったと発表した。減少幅は過去最大だった2015年12月の1079億ドルに次ぐ大きさだ。中国の通貨、人民元への下落圧力が強まり、人民銀がドルを売って元を買う為替介入を繰り返していることが大きな要因だ。

中国の外貨準備高はなお世界最大で、2位の日本の約2.6倍の規模がある。ただ、15年は23年ぶりに通年で減り、減少幅は5千億ドル以上に達した。4兆ドル近くにのぼったピーク時の14年6月からみると、足元ではすでに約2割減った。

ユーロ安などで評価額が目減りしたり、中国企業の海外進出の支援に活用したりした減少分はあるものの、中国の外貨準備が大幅に減っている大きな要因は為替介入だ。

中国の景気減速に加え、米国の利上げで海外への資本流出が加速し、市場では人民元の下落圧力が増している。人民銀は急激な元安を食い止めるため、為替介入で元を買い支えている。その分、外貨準備で持つドル資産を売却し、外貨準備の減少につながっている。

元買い介入は、国内の金融政策にも影を落とす。元買い介入で市中に出回る元を吸い上げることになるため、流動性が目減りし、景気下支えのための金融緩和の効果をそぐことになるためだ。一方で、追加の金融緩和に動けば、利上げに動いた米国など海外へのマネーの流出に拍車をかけ、元安圧力が一段と強まるというジレンマを抱える。

人民銀は6日発表した四半期に1度の金融政策執行報告に載せたコラムで、主な金融政策手段である預金準備率について「引き下げれば緩和期待が強まり、人民元安の圧力や資本流出の増加、外貨準備の減少を招く」として、一段の引き下げに慎重な姿勢を示した。

実際、7日に始まった春節(旧正月)の大型連休を控え、人民銀は市場が期待していた預金準備率の引き下げは見送り、公開市場操作(オペ)や特定の金融機関に資金を供給する「中期貸出制度(MLF)」などの手法で大量に流動性を増やした。

人民元の先安観は依然として強く、景気の先行きも不透明だ。景気のてこ入れには金融緩和が避けられないが、「通貨安競争」と受け止められかねない過度の元安を回避したい思惑も働き、人民銀は金融政策の難しいかじ取りを迫られている。

大前記事

中国経済はもはや破綻が起きるか否かが問題ではなく、いつ起きてもおかしくない状況なので、もはや経済政策の打ち手はないと経営コンサルタントの大前研一氏はいう。それでも危機を回避するにはどうしたらよいのか、大前氏が解説する。 かつてアメリカのフランクリン・ルーズベルト大統領が世界恐慌(1929年~)を克服するために行なったニューディール並みの政策で有効需要を創出しようと思っても、すでに中国では高速鉄道、高速道路、空港、港湾、ダムなどの大型インフラはあらかた整備済みで、乗数効果のあるインフラ投資の領域は見当たらない。 しかも、一人っ子政策を続けてきたせいで今後は高齢化が急速に進展するが、介護や年金などの社会保障を支える人材・予算が大幅に不足している。 さらに「理財商品」という隠れた爆弾もある。これは短期で高利回りをうたった資産運用商品で株式ブームの前に人気となり、集まった資金が主に地方政府の不動産開発やインフラ整備などの投資プロジェクトに流れたとされる。今後はそれらの投資プロジェクトが行き詰まり、理財商品を発行した「影の銀行」が損失を受けてデフォルト(債務不履行)を起こす可能性があるのだ。日本のバブル崩壊でノンバンクが次々に倒れたのと同じ現象だ。 そして、中国国内で投資先を失ったお金のエクソダス(大脱走)が加速している。人民元は個人は年間約120万円しか海外に持ち出せないが、中国本土から人民元を香港などに違法に送金する「地下銀行」を運営していた300人余り、総額8兆円近くが摘発された例もある。資金の海外流出は必然的に人民元安と株安につながる。

鳴り物入りでスタートした中国主導のAIIB(アジアインフラ投資銀行)も、中国にはプロジェクトを審査して遂行していく能力があるマネジメント経験者がいないから、ことごとく失敗するだろう。

以上が中国トラブルの一覧だが、まるで先進国がこの100年間に経験してきたことを10年間に凝縮したかのようだ。しかも、その規模は10倍に膨れ上がり、対する政府の能力は100分の1ぐらいしかないといった状態である。

もはや中国は習近平政権に限らず、誰をもってしてもコントロールできなくなった。コントロール・フリークが、コントロールしてはいけないものをコントロールしたから、そうなったのである。行き着く先は、超元安&ハイパーインフレしかないだろう。

いずれにしても、もう中国は「詰んで」しまった。中国発の大恐慌は不可避であり、導火線に火がついてじりじりと燃えている状態だ。これまで中国は世界の景気を支えてきたが、それが全部ひっくり返って日本もその他世界も大混乱に陥る。その余波はサブプライム・ショックやリーマン・ショックよりはるかに大きく、アメリカ発の世界恐慌と同じぐらいか、もしかするとそれ以上かもしれない。

その危機に備えよと言っても、何が起きるか予想がつかないので、備えようがない。世界恐慌が軍需景気を待望して第2次世界大戦につながった歴史の教訓に学び、中国の動向を注視しながら諸外国に対する攻撃の口実を与えないよう柔軟に対応するしかないだろう。

※週刊ポスト2016年2月12日号