12/9日経ビジネスオンライン 熊谷亮丸『中国の「バブル」崩壊に備えよ 「メルトダウンシナリオ」の衝撃度は?』の中で、中国は後1~2年は持つとありましたが、そこまで持つかです。

http://business.nikkeibp.co.jp/atcl/report/15/110879/120400169/

1年間に日本のGDP以上の債務が増えるのは財務の脆弱性を物語っています。企業債務が2000兆円もあると言うのは国際金融資本の謀略の気がします。どう考えても、キャピタルフライトを起こし、元安、中国の債務を増やして、企業を乗っ取るor中国の不動産を取得(共産党が認めるかどうかですが)可能性が高いのでは。ただ中国の会社法には「董事全員一致条項」がありますので、これを変えさせる必要があります。

福島氏の言う「人民元も毛沢東もない元に」というのは共産党統治がなくなるという風に解せますが、それはそんなに早く来ないでしょう。ただ債務が膨大になった時(今でも膨大ですが)、いつデフォルトになって、どのように決着させるかです。戦争になるのか、人民解放軍の資産接収をするのか全く分かりません。

田村記事

米連邦準備制度理事会(FRB)が今月16、17日に開く連邦公開市場委員会(FOMC)で政策金利の利上げを決定する。昨年秋の量的緩和打ち止めに続き、2008年9月のリーマン・ショック後から7年間続けてきた事実上のゼロ金利政策を終了する。その対外的衝撃はどうか。 日本の株式市場は「織り込み済み」との見方が強いが、新興国市場のほうでは不安がくすぶっている。特に、あおりを大きく受けそうなのが中国である。 中国の株式市場は6月下旬の大暴落以降、当局による強権によって相場の底抜けを何とか食い止めてきた。FRBは9月にも利上げする予定だったが、中国など新興国市場の動揺を考慮して決定を先送りしたが、米景気の堅調ぶりからみてゼロ金利を続けるわけにいかなくなった。 中国のほうは、習近平国家主席が執念を燃やしてきた人民元の国際通貨基金(IMF)特別引き出し権(SDR)構成通貨入りが実現した。その条件は元の変動幅拡大や株式など金融市場の自由化だが、外国為替制度は当面、元をドルに連動させる管理変動相場制を続ける。これだと米利上げとともに試練に直面する。 米利上げでドル高に向かう。ドル高はすなわち元高となり、中国にはデフレ圧力が加わる。それを避けるためには、元を切り下げる必要があるが、するとワシントンから制裁を受ける恐れが高まる。 共和党の大統領有力候補、ドナルド・トランプ氏は「中国は為替操作国」だとすでに非難しているし、大統領選と同時に行われる議会総選挙を控え、議員の多くが反発しよう。

北京のほうも、元切り下げをためらわざるをえない事情を抱えている。元安となると、巨額の資本逃避が起きる恐れがあるからだ。現に、8月に中国人民銀行が人民元切り下げに踏み切ると、大量の資金が流出した。

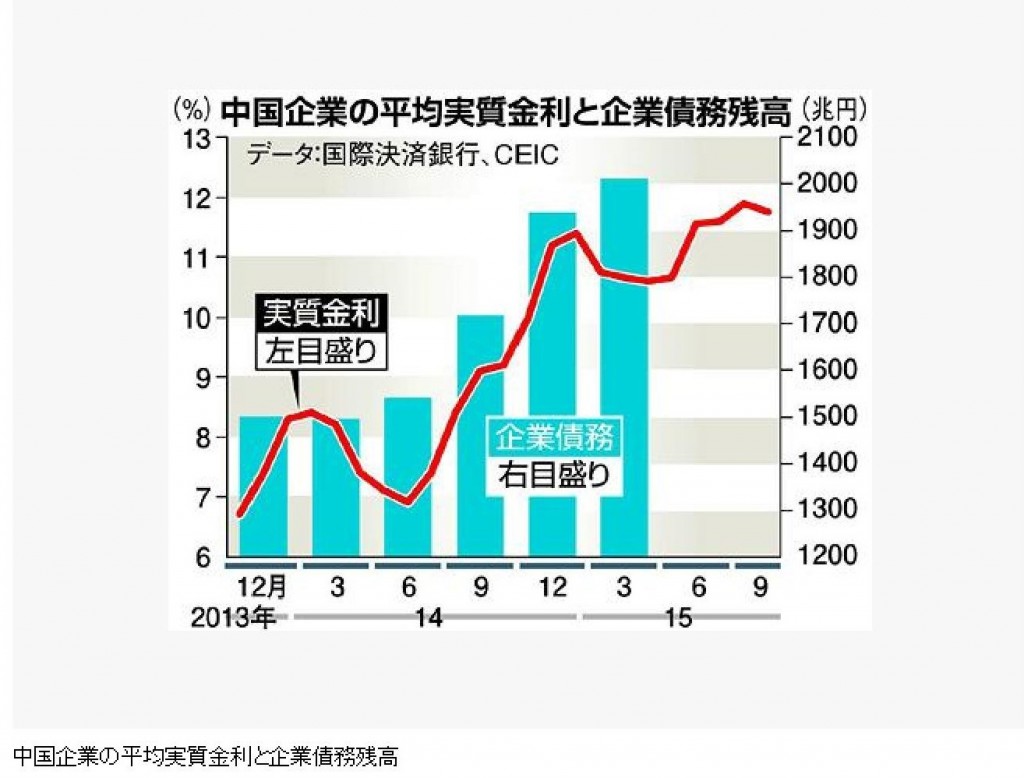

グラフは、中国企業(金融機関を除く)の債務と、企業向け平均貸し出し金利から製品出荷価格の増減率を差し引いた実質金利負担の対比である。最近では、名目の貸し出し金利は4%台半ばで、1年前の6%に比べて下がったものの、製品値下がりのために実質的な金利負担は急上昇してきた。今の平均実質金利は11~12%にも及ぶ。鉄鉱、家電、自動車、建設関連など中国の過剰生産能力はすさまじく、製品価格は12年4月以降、前年比マイナスが続き、しかも減少幅は拡大する一途である。

支払いが困難になっている企業は、金融機関に債務返済を繰り延べてもらうほか、追加融資を受けている。さらに社債など債務証券を発行して資金調達している。

この結果、債務は雪だるま式に膨れ上がっている。日本円換算でみると、14年3月に約1500兆円だった債務残高は15年3月には600兆円以上増えた。外貨建て借り入れも増えており、元を切り下げると、その分債務負担がかさむ。

まさに巨大な債務爆弾である。「国際通貨元」は中身ぼろぼろの「悪貨」なのである。 (産経新聞特別記者・田村秀男)

福島記事

いよいよ人民元がIMFのSDR(特別引出権)構成通貨に入ることになった。SDRとは世界の主要通貨が構成する仮想の準備通貨であり、IMF加盟国が経済危機に直面した際、加盟国に配分されたこの準備通貨と引き換えにSDRを構成する通貨を融通してもらうことができる。このSDRの価値を決めるのが通貨バスケットだが、2016年10月から人民元は構成比率において米ドル、ユーロに続いて三番目に通貨バスケットに組み入れられることになった。SDR構成通貨は5年ごとに見直されてきた。2010年の段階では、人民元はSDR入りの二つの条件のうちの一つである「輸出額の大きさ」は十分満たしていたが、もう一つの「通貨が自由に取引できる」という条件は満たしていないと判断され、見送りになっていた。2015年の今回、ようやくその悲願が達成されたわけだ。今なお、人民元が自由に取引できるようになったとは到底言い難い状況であるにも関わらず、SDR入りを果たした人民元。これによって、中国経済、そして世界経済はどのような影響を受けるのだろうか。

主に、中国のエコノミストたちが、どのように考えているかを中心に、考えてみたい。

覇権通貨への道か、ハゲタカの餌食か

一般に日本メディアでは、人民元SDR加入後のシナリオは二通りが報じられている。一つは人民元が円を超える国際通貨となり、人民元決済や元建て債権が急速に広がり、不安視されていたAIIBの資金調達も順調となり、人民元は世界に拡大。中国は各国への投資を人民元で行い、人民元経済圏が急速に拡大、中国政府は人民元を刷りまくり、その流通量はドルをもしのぎ、やがて米国のドル基軸に挑戦する覇権通貨となる、という予想。

もう一つは、人民元の変動為替相場制への移行の圧力となり、中国の金融市場の完全なる自由化時代が到来する。ドルにペッグされ、実際の経済実力に比して元高に誘導されていた人民元は自由化が進むにつれて下落し、人民元資産の流出が加速し、中国経済の空洞化が進む。中国政府は、さらに大量の人民元を刷るだろうが、それがさらに元安を誘発し、人民元の価値は地に落ち、ドル建てや香港建ての債務を抱えている中国企業はいよいよ追い込まれ、欧米ハゲタカ金融に骨の髄までしゃぶられる。

いずれのシナリオであっても、隣国日本の経済にとっては相当の衝撃がありそうだが、では中国のエコノミストたちは、どのように見ているのだろうか。主なものを要約してみた。

まず肯定派の意見から。

「金融大国から金融強国へ新たなスタート」

「中長期的には、人民元はSDR入りすることで国際化が進むという象徴的意義は非常に大きい。中国は2010年ですでに世界第二位の経済体であり、人民元のSDR入りで、SDR自身が一層のグローバル性と公正性を備えることになる。またSDRに五番目の通貨が加わることは、SDRの安定性にも寄与する。さらに加盟国にとっては外貨準備資産の選択性を増やし、多様な要求を満足させることになるだろう。世界ですでに50以上の中央銀行が人民元を外貨準備に持っている。加えて、SDRの魅力が増せば、人民元も国際通貨発行特権の収益分配にあずかれるかもしれない。 人民元のSDR加入は、それが終点ではなく、中国が金融大国から金融強国になるための新たなスタートラインである。さらに中国自身が金融システム改革と金融市場の効率化を後押しする効果もある。将来、中国は人民元SDR加入を契機に、積極的に外貨準備高の資産バランスを調整し、“一帯一路(中国の陸と海のシルクロード周辺国一体化政策)”と“走出去(対外投資戦略)”のプラットフォームとして、有効かつグローバルな人民元投資貿易決算システム、信用評価システムと金融安全保障システムを打ち立て、中国の国際金融における発言権とグローバル金融に対する影響力を全面的に高めていくことになるだろう」(中国国際経済交流センター 張茉楠副研究員)

「SDR加入は人民元国際化プロセスの一つの重要な標識である。人民元の為替変動は安定し、リスクも低い。かつ、IMFを満足させるだけの”自由化条件”が進み、世界各国の豊富な外貨準備高を人民元が構成するようになれば、世界の金融リスク軽減に積極的な貢献ができるだろう」 「中国について言えば、対外貿易輸出企業が人民元決済できることによって、為替変動による損失をさけることができるし、また個人の出国時の利便性も向上する。つまり中国は貨幣金融領域において対外開放の突破口を開くことができ、世界の主要経済体に認められるようになるのだ」(中国社会科学院財経戦略研究院 楊志勇研究員)

人民元下落の可能性については楽観的な意見が多い。

「大幅な元安を心配する必要はない」

「人民元はSDR加入後も、大幅な元安を心配する必要はない。中国の中高速成長は今後も維持されるし、SDRに入った後も、基本、為替制度は変更されない。我が国は比較的貿易黒字であり、外貨準備高も十分であり、人民元が下落し続ける要因はない」 「中国は貨幣政策についてさらに配慮し、規律を厳しくして執行するだろう。つまり人民元はさらに安定し、世界の信用をさらに得る。結果、我々の財布の金が(元安で)目減りするという圧力は減少するだろう。むしろ将来、個人が世界各地を旅行したり、留学したりするうえで、人民元での買い物はさらに便利になるだろう。企業にとっても人民元による対外投資が便利になる」 「短期的には影響はあまりないが、時間が経過すると、人民元のSDR入りの深い意義をさらに感じるようになり、庶民の生活にプラスになることもわかってくるだろう。中国庶民にとってだけでなく、世界の人々にとっても、利点は大きい。東南アジアなど”一帯一路”沿線国家の人々にとっては、人民元の使用がより便利になり、人民元が安定することで貿易にしろ、投資にしろ、皆にさらに多くの経済利益をもたらすことになる」(国家外為管理局長 易網)

「中国のこれからの為替政策の重点は人民元を相対的に安定させることに置かれるのでSDRに入ったからといってすぐさま、資本の大幅流入が起こり人民元が上昇することもないが、すぐさま大幅に下落することもない」 「株式投資に関しては、短期的には人民元の大幅下落の可能性は大きくないが、一部の中国企業および市民にはパニック性の人民元売りのリスクがあるので、それが株式市場に悪影響を与える可能性もある。今後3-6カ月はネガティブな影響はあるかもしれないが、長期的にはポジティブにとらえられる」 「債権市場については、米国の利上げのタイミングにより、投資家の間では人民元に対し、一層、人民元暴落の懸念があるだろう。国内の違約事件などもあって、海外の投資家の中国市場に対する投資機会は妨害されてきたが、長期的に見れば、中国の債権市場の開放が進むにつれて、海外投資家の人民元建て債券への期待は高まっていくだろう。中国債権市場はグローバルな投資機関の資金流入増加の恩恵を受ける。中国の政治が相対的に安定しているとの予測の下、人民元の国際化プロセスにおいてその長期的価値は高まり、人民元建て資産への投資の吸引力となるだろう」(瑞銀証券中国チーフエコノミスト 汪濤)

つまり、人民元下落に対する楽観論は、人民銀行(中央銀行)の介入・コントロール能力への自信に裏付けられているようである。

一方、ネガティブな意見には、こういうものがある。

「自宅のプールで浮き輪で泳ぐのとは訳が違う」

「人民元のSDRは諸刃の剣のようなものだ。人民元が国際化すれば、国際市場ルールに従わざるを得ない。人民元の底値が一体どのくらいになるのか、私には予想がつかない。人民元は長らく国際市場から隔離され、その価値は深刻なまでに捻じ曲げられている。SDR入り後、人民元が再び暴落する可能性は排除できず、また国際投資銀行などが集団で人民元の空売りを行えば、半年で米ドル・人民元は6.80ドル(12月7日現在、6.36)くらいになるだろう。来年一年のうちに中米の貨幣政策の”巨大分化”の圧力を人民元は受けるようになる。年明けには1元6.40-6.50ドルに推移し、2016年には6.60ドル、2017年-2019年には6.80ドルと落ちていくのではないか。 さらに人民元SDR加入後は、悪意の攻撃を受けるだろう。SDR入りは、大海原に飛び込んで泳いでいくのに似たようなもので、自宅のプールで、浮き輪で泳ぐのとわけが違う。左右から波風が押し寄せるだけでなく、資本の大鰐の悪意の攻撃にも立ち向かわねばならない。もし人民元が安定しなければ、国内経済は巨大な損害を被る。もちろん我々には戦う気力もある。すなわち3兆元の外貨準備高がある。一方、アキレス腱もある。それは、金融人材が空洞化していることだ。中国は力技で戦える金融人材を欠いており、しかも先の中国株価乱高下の”株災”で、信頼を全く失った状態である。為替と株は全く同じではない。株は株を持っている人にしか影響しないが、為替の損失は中国人全体の問題となる。 SDRが吉となるか凶となるか、一口では答えられない。成功の結果ばかりが喧伝される裏で、何か都合の悪いことを隠しているということも排除できない。やはり自らに対し厳しくしなければならない。閉鎖的に保護された人民元が国際競争に飛び込むには、基本的な生存技術を学ばねばならない。人民元の背後にあるものは、国内経済の低空飛行、銀行の不良債権、企業の過剰生産、深刻な不動産バブル。引火しやすい爆発物はたくさんある。むかしのミッドウェー海戦のようなもので、日本の戦闘機が爆弾を搭載したまま空母の甲板にあるところに、米国の戦闘機が飛んでくる…といった状況も想定される」(銀庫金融副総裁 斉俊傑)

このほかにも論評は多く出ているのだが、代表的な論調はこんな感じだろうか。

個人的には、南シナ海で中国との対立案件を抱え、AIIBの成立にあれほど鼻白んだ米国が、なぜ人民元のSDR入りを断固拒否しなかったのか、その本音が知りたいところだ。やはり人民元を国際通貨戦争の渦中に引きずりこみ、よいカモにすることが狙いなのだろうか。うまく離陸すれば、人民元も国際金融市場で戦える通貨になり、やがてはドル基軸に挑戦する通貨となるかもしれないが、その離陸をすんなりさせるつもりはないということか。

「人民」も「毛沢東」もない「元」に?

なので、目下、人民元資産をしこたま持っている友人たちは、結構悲壮だ。人民元暴落シナリオを予想して、懸命に人民元を海外通貨に換えて国外に持ち出そうにも、中国もキャピタルフライト阻止のために兌換制限をいよいよ厳しくしている。

もっとも、私はそこまで人民元に対して悲観していない。為替は下がった後は上がるものである。この通貨戦争を人民元が生き延びることができたとしたら、国際通貨の戦場で鍛え上げられた強い人民元が台頭するシナリオにも期待したい。

もっとも、そのときの中国の通貨の呼び名は”人民元”ではなくて、ただの”元”になっていて、ひょっとすると毛沢東も印刷されていないかもしれない。どう考えたって金融市場の自由化に社会主義国家の看板はそぐわない。国際社会が期待するシナリオの本当の結末は、そのあたりにあるかもしれない。